Ставка ЦБ 14,25%: что пересчитать во вкладах, кредитах и ипотеке до 24 июля

ЦБ снизил ключевую ставку до 14,25%. Считаем, что это значит для вкладов, кредитов, ипотеки, налога на вклады и решений до 24 июля.

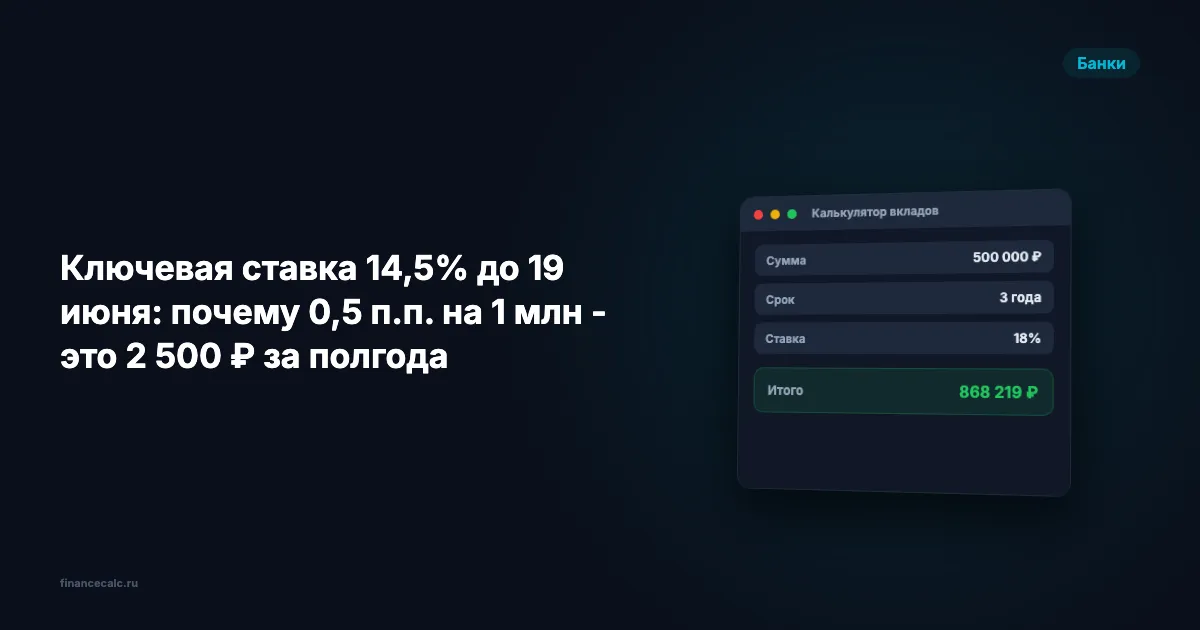

Ключевая ставка 14,5% до 19 июня: почему 0,5 п.п. на 1 млн - это 2 500 ₽ за полгода

Банк России снизил ключевую ставку на 50 б.п. до 14,5% и назначил следующее заседание на 19 июня. Считаем, как 0,5 п.п. влияет на 1 млн ₽.

Вклад 1 000 000 ₽ перед 19 июня: почему 1 процентный пункт — это 5 000 ₽

Как заседание Банка России 19 июня 2026 года связано со ставками по вкладам и почему разница 1 п.п. на полгода дает 5 000 ₽ на 1 млн ₽.

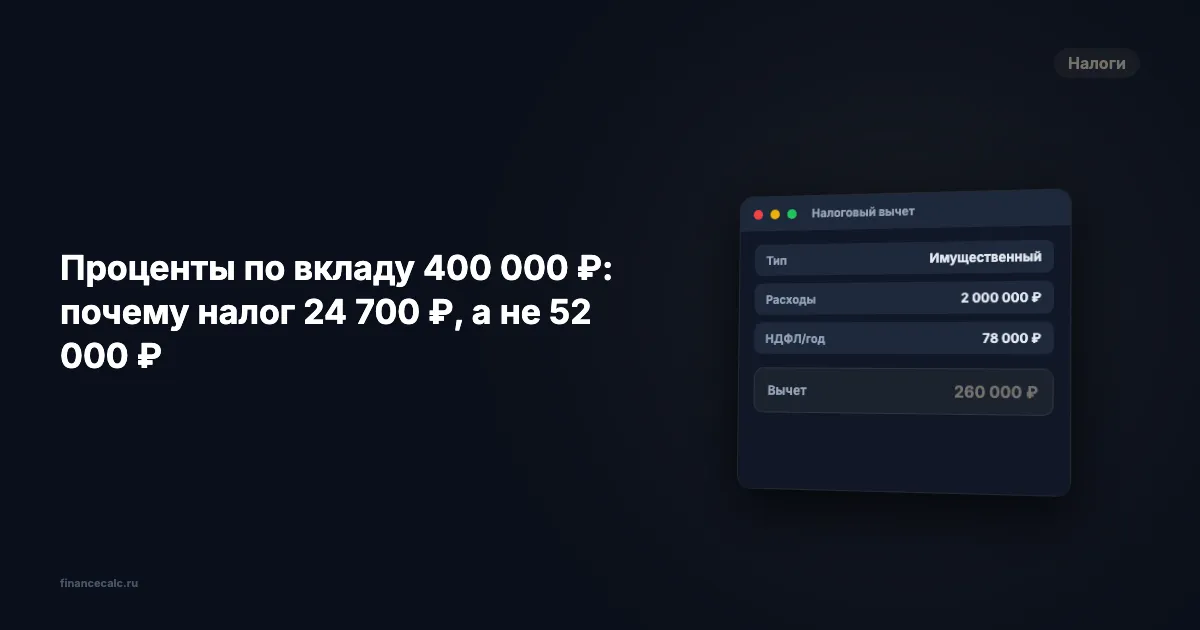

Проценты по вкладу 400 000 ₽: почему налог 24 700 ₽, а не 52 000 ₽

Как ФНС считает НДФЛ с процентов по банковским вкладам за 2025 год: необлагаемый минимум 210 000 ₽, формула и срок уплаты до 1 декабря 2026.

Стоит ли брать кредит в 2026 при двузначных ставках: расчёт переплаты на 500К

Кредит 500 000 ₽ на 3 года под 22–28%: переплата от 187 до 245 тыс. Считаем по формуле аннуитета, когда брать имеет смысл, а когда лучше подождать.

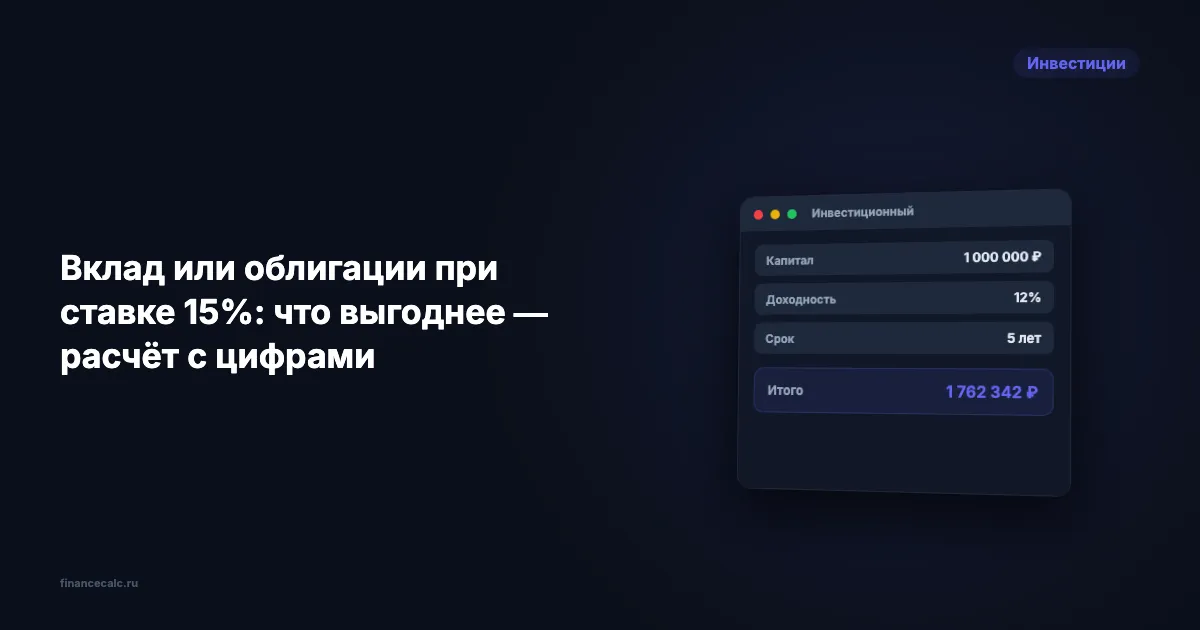

Вклад или ОФЗ в мае 2026 при ставке 14,5%: точная разница на 1 млн ₽

Считаем: вклад 14% даёт ~149 343 ₽ за год на 1 млн ₽, ОФЗ 12,88% после НДФЛ — ~112 056 ₽. Что выгоднее при ключевой ставке ЦБ 14,5% в мае 2026.

Реклама

Ставка ЦБ 24 апреля: что сделать с вкладом и ипотекой до пятницы — 3 сценария

24 апреля в 13:30 ЦБ объявит решение. Разбираем 3 сценария, считаем потери при медлении и даём чек-лист из 5 действий до пятницы.

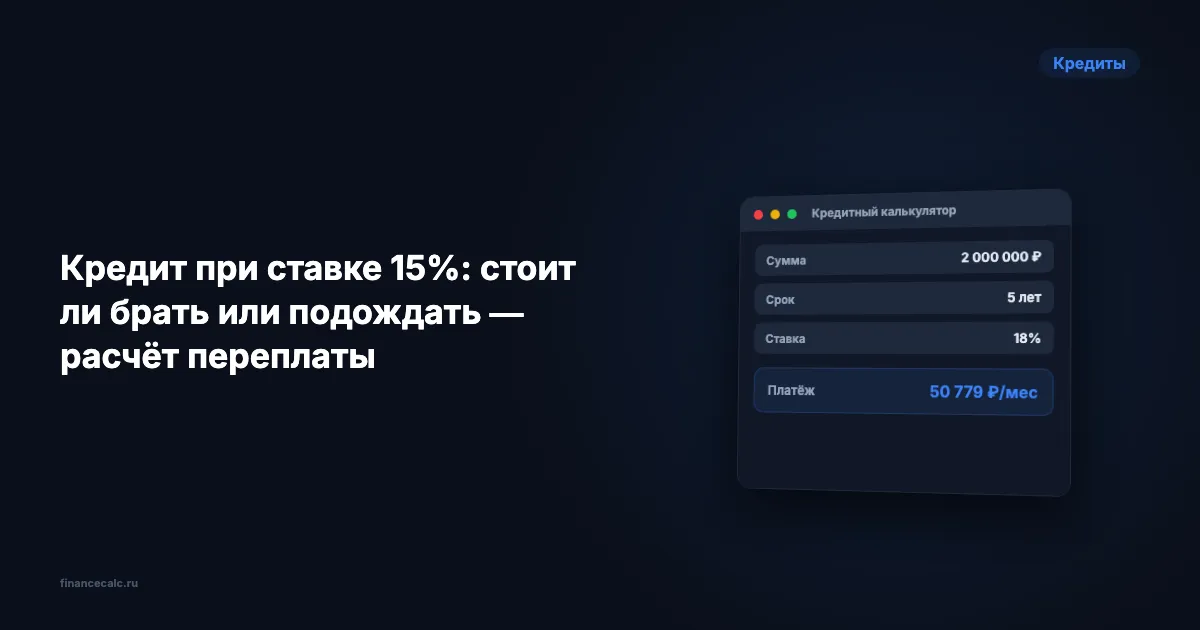

Кредит при текущей ставке ЦБ: стоит ли брать или подождать — расчёт переплаты

Потребкредит 25% или подождать снижения до 20%? Считаем переплату по кредиту 500К на 3 года — разница 43 000₽. Когда брать выгоднее.

Рефинансирование ипотеки при текущей ставке ЦБ: когда это выгодно — расчёт порога

Ипотека под 21%, рефинансирование под 17%: экономия 11 000 ₽/мес. Считаем порог окупаемости, расходы и когда рефинансирование не имеет смысла.

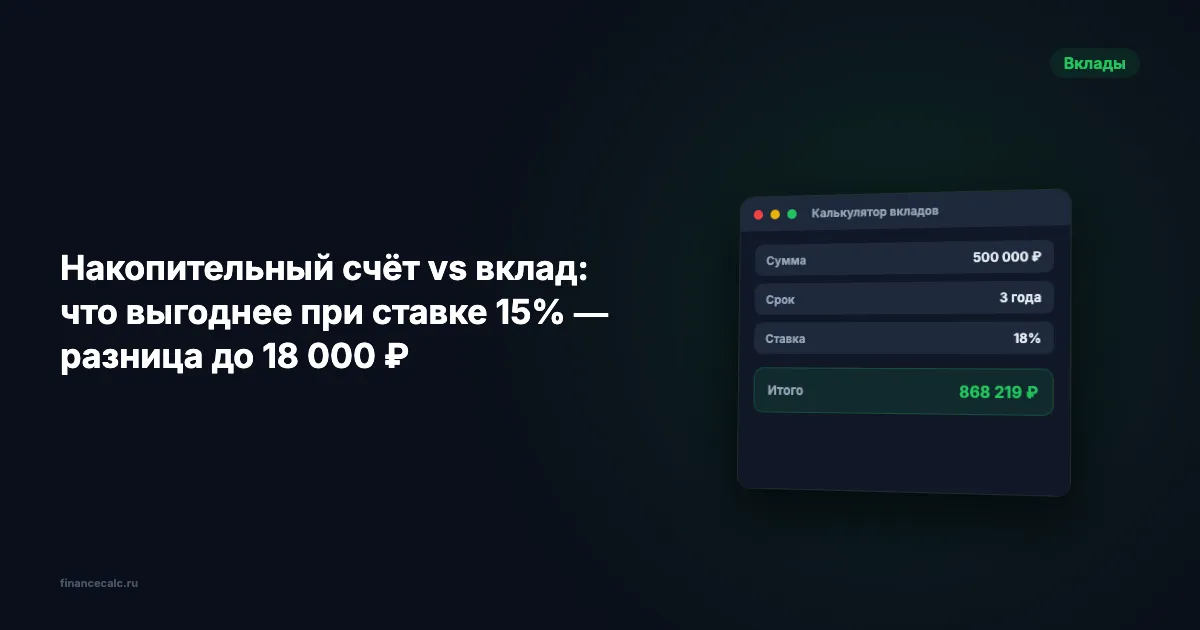

Накопительный счёт vs вклад: что выгоднее при ставке 14,5% — разница до 18 000 ₽

Промо 17% на накопительном счёте vs вклад 14%. Считаем реальную доходность за год — разница до 18 000 ₽ не в пользу промо.

20 000 ₽ потерь с каждого миллиона: почему зафиксировать вклад нужно до 25 апреля

Ставки по вкладам падают после снижения ключевой ставки до 15%. Считаем потери от промедления и разбираем 3 сценария заседания ЦБ 25 апреля 2026

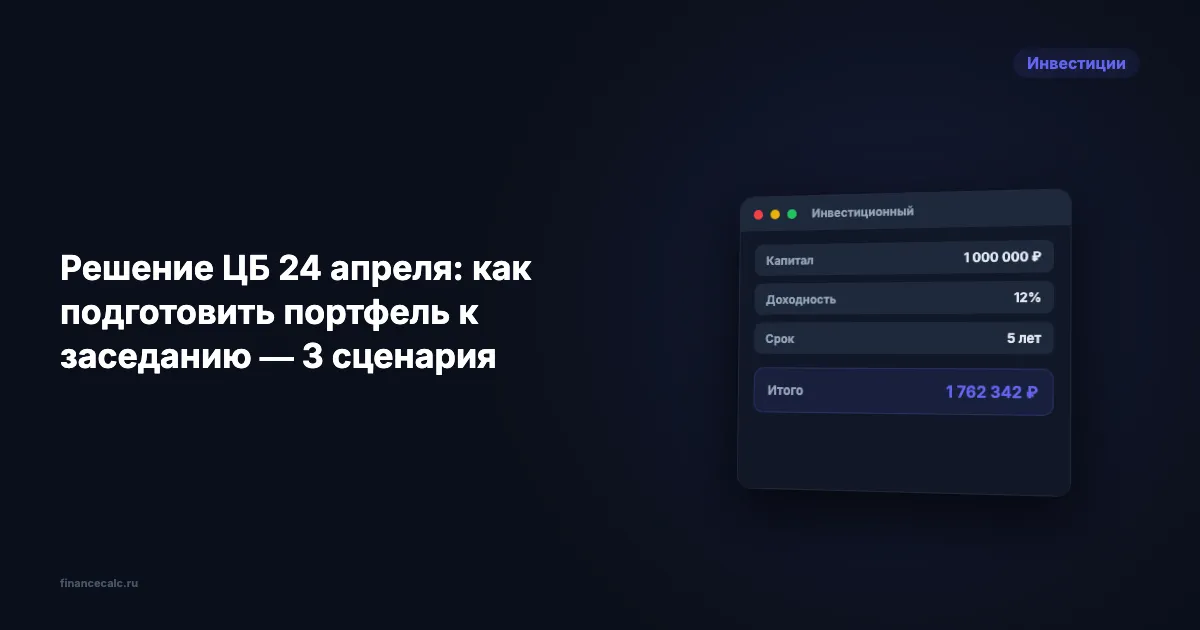

До заседания ЦБ 15 дней: 3 сценария для портфеля и 35 000 ₽ разницы на каждый миллион

3 сценария решения ЦБ 25 апреля 2026: снижение, пауза или ускорение. Что делать с ОФЗ, акциями, вкладами и фондами денежного рынка — с расчётами.

Реклама

Ипотека после решения ЦБ 24 апреля: прогноз ставок на лето 2026

Что будет с ипотекой после заседания ЦБ 25 апреля 2026? Прогноз ставок на лето, сценарии снижения и когда рыночная ипотека станет доступнее.

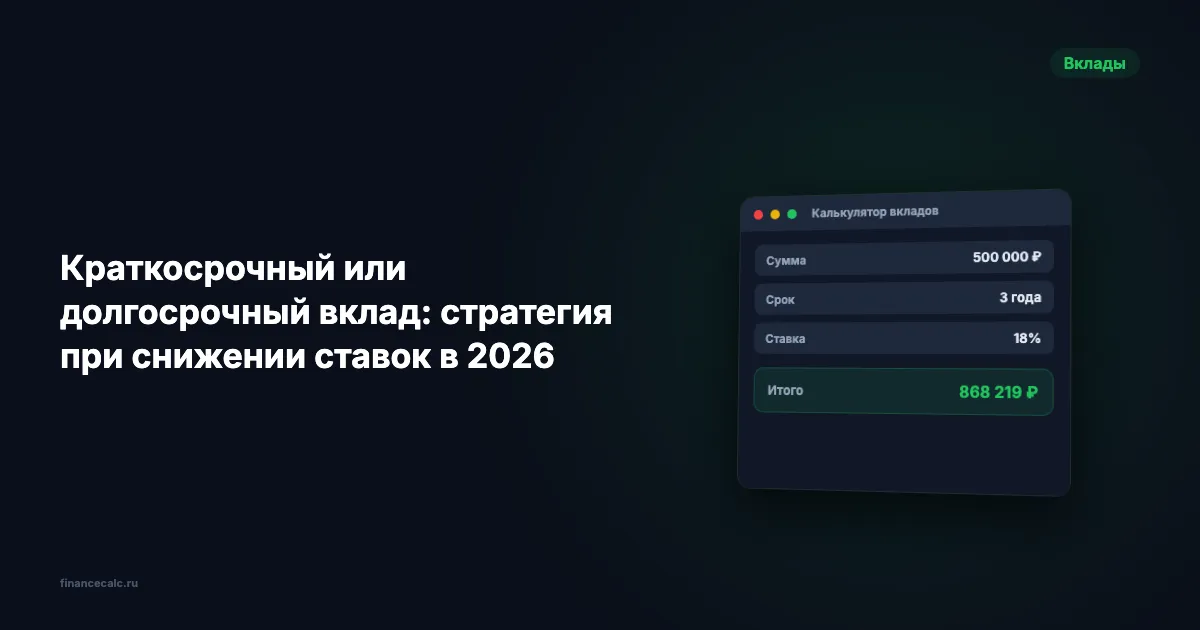

Краткосрочный или долгосрочный вклад: стратегия при снижении ставок в 2026

Ставки падают с 21% до 15%. Когда зафиксировать доходность надолго, а когда держать короткие вклады — 3 сценария ЦБ и конкретные расчёты.

Что такое ЦБ и зачем он нужен — функции Банка России

Центральный банк России — что это, какие функции выполняет и как решения ЦБ влияют на ваши вклады и кредиты. Разбираем ключевую ставку и надзор.

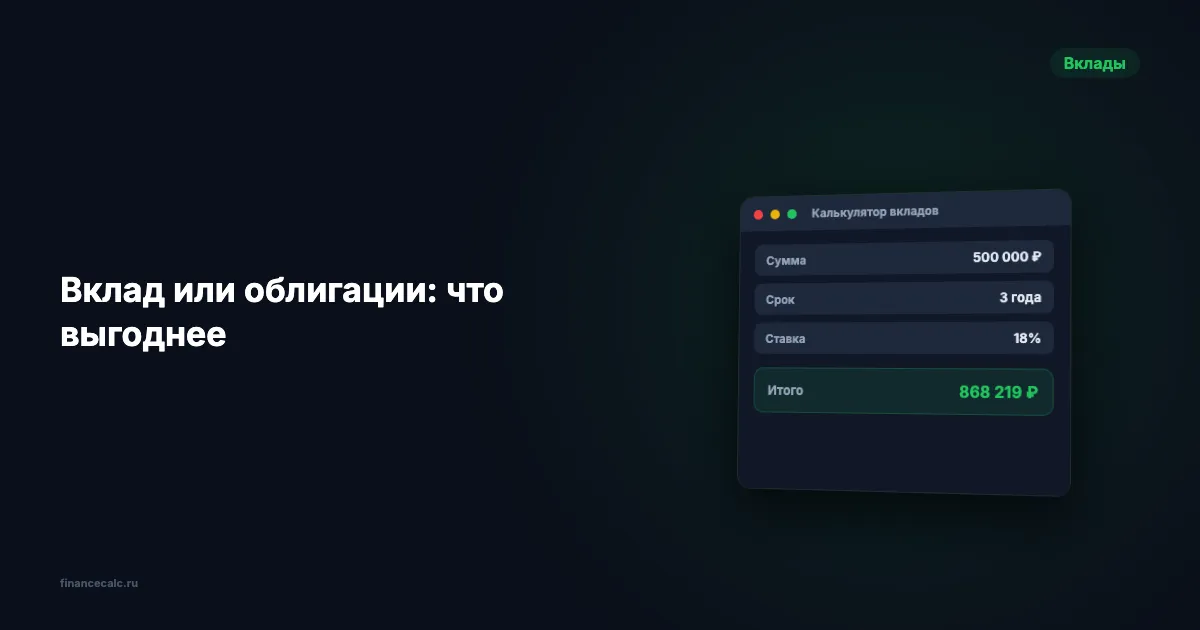

ЦБ снизил ставку до 14,5%: вклад или облигации — что выгоднее теперь

Сравниваем вклады и ОФЗ после снижения ставки ЦБ до 14,5% в апреле 2026. Доходность, риски, налоги — с конкретными расчётами.