Кредит при текущей ставке ЦБ: стоит ли брать или подождать — расчёт переплаты

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

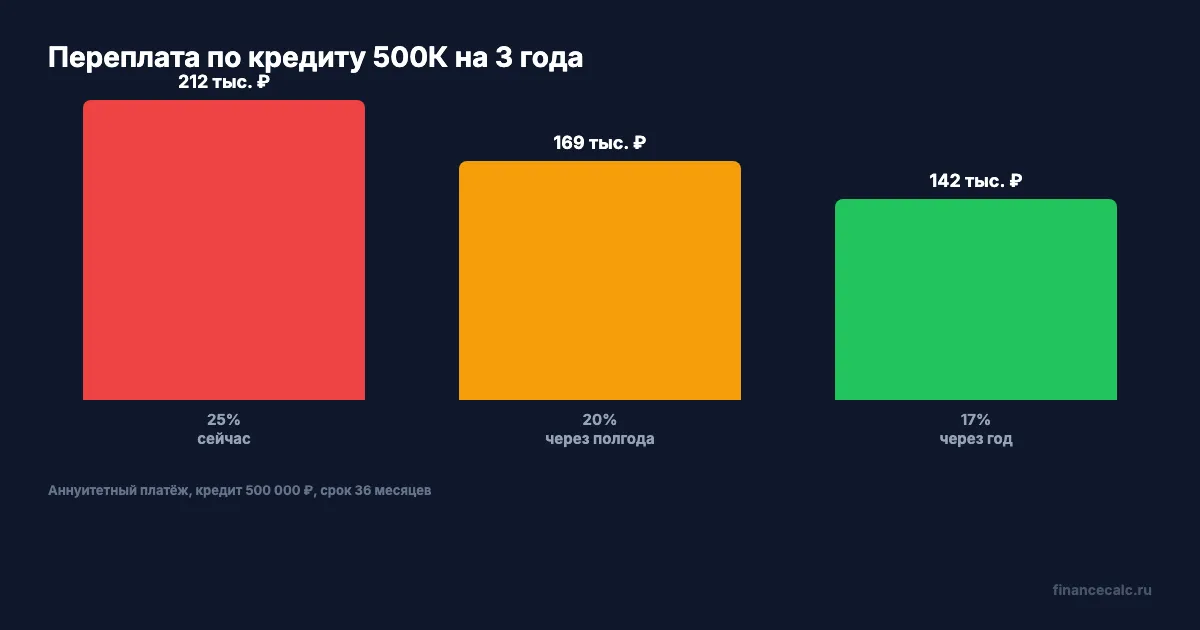

Как думаете — брать потребительский кредит сейчас под 25% или подождать полгода, когда ставки, возможно, снизятся до 20%? На кредите в 500 000 рублей разница — 43 000 рублей. Но за эти шесть месяцев ожидания вы можете заплатить совсем другую цену.

Какие ставки по кредитам прямо сейчас?

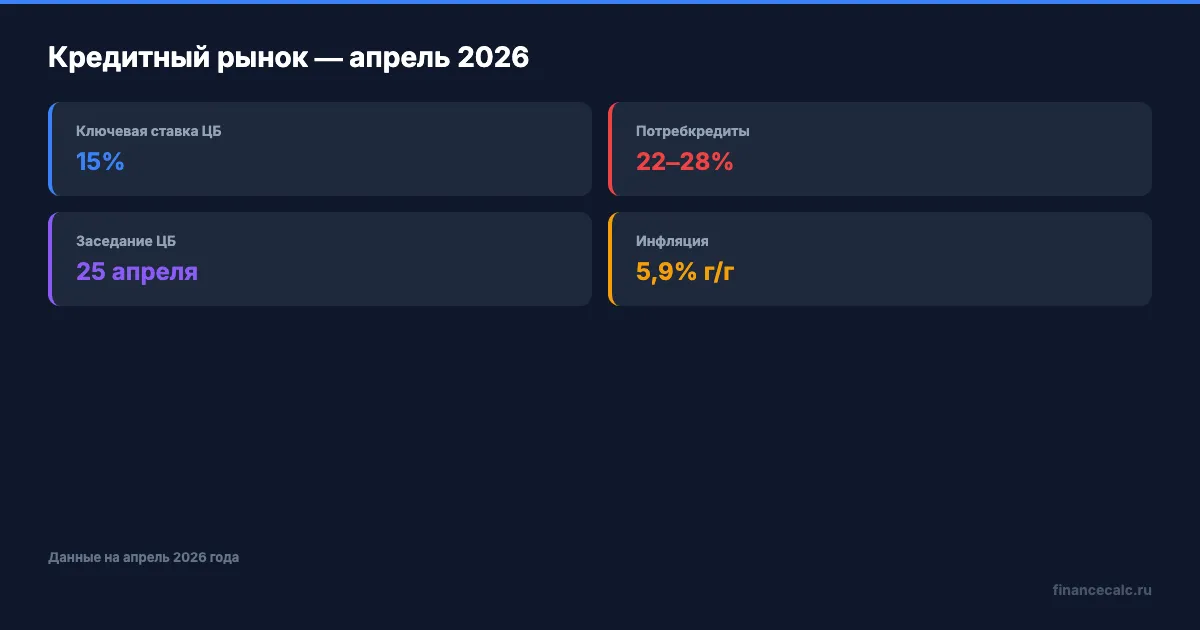

Ключевая ставка ЦБ с 27 апреля 2026 года — 14,5%. Ближайшее заседание — 19 июня. Потребительские кредиты при этом выдают под 22—28% в зависимости от банка, суммы и вашего профиля. Рыночная ипотека — около 20%. Инфляция остаётся выше цели ЦБ, поэтому банки не снижают розничные ставки мгновенно.

Почему банки берут 25%, если ключевая ставка 14,5%? Потому что в ставку заложены риски невозврата, операционные расходы банка и его маржа. Ключевая ставка — это стоимость денег для самого банка, а не для вас.

Банк на этом зарабатывает 211 000 рублей с одного кредита в 500 000 на три года. А вы?

Проверьте, сколько вы переплатите при вашей ставке, в кредитном калькуляторе — введите сумму, срок и процент, и через минуту увидите точный платёж и переплату.

Сколько стоит кредит 500 000 рублей на 3 года?

Представьте: вам нужно 500 000 рублей — на ремонт, лечение, учёбу ребёнка. Вы приходите в банк, вам одобряют кредит под 25%. Ежемесячный платёж — 19 770 рублей. Кажется, терпимо. Но за 36 месяцев вы вернёте банку 711 720 рублей. Переплата — 211 720 рублей.

А теперь допустим, через полгода ключевая ставка снижается до 12%, и банки начинают предлагать потребительские кредиты под 20%. Тот же кредит — 500 000 рублей, 3 года:

| Параметр | Сейчас (25%) | Через полгода (20%) | Через год (17%) |

|---|---|---|---|

| Ежемесячный платёж | 19 770 ₽ | 18 570 ₽ | 17 830 ₽ |

| Общая сумма выплат | 711 720 ₽ | 668 520 ₽ | 641 880 ₽ |

| Переплата | 211 720 ₽ | 168 520 ₽ | 141 880 ₽ |

Разница между 25% и 20% — около 43 000 рублей. Между 25% и 17% — почти 70 000 рублей. Рассчитайте свой вариант в калькуляторе с точностью до рубля.

Многие узнают об этом слишком поздно — когда уже переплатили банку десятки тысяч рублей на разнице ставок.

Стоит ли ждать снижения ставки?

Вот главный вопрос: а что, если ставка не снизится? Или снизится, но не на 5 пунктов, а на 2? Никто не знает точно, когда и на сколько ЦБ снизит ключевую ставку. Рынок ожидает снижения во второй половине 2026 года, но это прогноз, а не гарантия.

Шесть месяцев ожидания — это не бесплатно. Если деньги нужны на конкретную цель (ремонт протекающей крыши, оплата лечения, покупка, которая дорожает), задержка может обойтись дороже переплаты по кредиту.

Допустим, вы ждёте полгода и действительно получаете кредит под 20%. Экономия — 43 000 рублей за три года. Но если за эти полгода цена на то, что вы собирались купить, выросла на 10% (а инфляция сейчас 5,9% годовых — по отдельным категориям рост ещё быстрее), вы потеряете больше, чем сэкономите.

А если деньги нужны не срочно? Тогда ожидание имеет смысл. 43 000 рублей — весомая сумма, и если вы можете спокойно отложить покупку на полгода, математика на вашей стороне.

Что выгоднее — ждать или рефинансировать?

Есть третий путь: взять кредит сейчас и рефинансировать, когда ставки снизятся. Вы получаете деньги сразу, а через полгода-год оформляете новый кредит по более низкой ставке и гасите старый.

На наш взгляд, рефинансирование — недооценённый инструмент. Вот как это работает на цифрах:

Берёте 500 000 под 25%. Через 12 месяцев выплачено часть тела долга, остаток — около 383 000 рублей. Если рефинансируете остаток под 20% на оставшиеся 24 месяца, ежемесячный платёж снизится, а общая переплата за весь срок окажется между 211 000 и 168 000 рублей. Не идеально, но и не полная стоимость кредита под 25%.

Подводные камни рефинансирования: расходы на оформление (справки, страховка, комиссии) — обычно 5 000—15 000 рублей. Если разница ставок меньше 3 процентных пунктов, рефинансирование может не окупиться. Подробнее о правиле трёх пунктов — в статье про условия рефинансирования.

Одно действие — рефинансирование через год — и разница может составить 30 000—50 000 рублей за оставшийся срок.

Как снизить ставку ещё до оформления?

Что бы вы сделали с лишними 40 000 рублей за три года? Вот несколько способов получить кредит дешевле.

Зарплатный клиент. Если вы получаете зарплату на карту банка-кредитора, ставка может быть на 2—5 пунктов ниже. При 22% вместо 25% переплата снижается примерно на 25 000 рублей.

Подтверждение дохода. Справка 2-НДФЛ или выписка через Госуслуги вместо «по форме банка» — банк видит реальный доход и оценивает вас как более надёжного заёмщика.

Страховка. Многие банки снижают ставку на 1—3 пункта при оформлении страхования жизни. Посчитайте: стоимость страховки против экономии на процентах. Иногда выгодно, иногда нет — зависит от суммы и срока.

Сравнение банков. Подайте заявки в 3—4 банка одновременно. Множественные запросы в течение 2 недель считаются одним обращением и не испортят кредитную историю. А разница между банками на одну и ту же сумму может достигать 4—6 пунктов.

Перед подписанием договора проверьте полную стоимость кредита (ПСК) — она указана в правом верхнем углу первой страницы и учитывает все скрытые расходы.

Когда точно не стоит брать кредит?

Если ваш ежемесячный платёж превышает 30—35% дохода, кредит станет финансовой ловушкой. При платеже 19 770 рублей (кредит 500К под 25%) ваш доход должен быть не меньше 56 000—65 000 рублей после вычета обязательных расходов.

А готовы ли вы платить эту сумму 36 месяцев подряд без перерыва?

Если нет — рассмотрите меньшую сумму или больший срок. Но помните: удлинение срока с 3 до 5 лет при ставке 25% увеличивает переплату почти вдвое. Посчитайте оба варианта на калькуляторе и сравните общую сумму выплат, а не только ежемесячный платёж.

Подробнее о разнице между аннуитетным и дифференцированным платежом — в отдельной статье. А если нужен кредит наличными и хотите сравнить конкретные предложения банков — смотрите обзор кредитов наличными.

Рассчитайте на калькуляторе

Три сценария: взять сейчас под 25%, подождать и взять под 20%, или взять сейчас и рефинансировать. Введите свою сумму и срок в кредитный калькулятор, сравните переплату — и решение станет очевидным. Для детального сравнения графиков платежей скачайте шаблон графика платежей. А если хотите разобраться, как снизить ставку по уже оформленному кредиту, — читайте отдельный разбор.

Как думаете — при ставке 25% есть смысл брать кредит сейчас, или лучше подождать снижения? Напишите в комментариях — разберём на вашей сумме.

Какой финансовый вопрос разобрать следующей? Напишите — сделаю подробный расчёт с цифрами.

Подпишитесь, чтобы не пропустить: скоро выйдет разбор досрочного погашения кредита — сколько экономит один платёж и когда это невыгодно.

Расчёты приведены для примера. Точные условия кредитования уточняйте в вашем банке. Данные актуальны на 19 мая 2026 года. Источники: Банк России — ключевая ставка, календарь решений по ставке, публичные кредитные витрины банков.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Стоит ли брать кредит в 2026 при двузначных ставках: расчёт переплаты на 500К

Кредит 500 000 ₽ на 3 года под 22–28%: переплата от 187 до 245 тыс. Считаем по формуле аннуитета, когда брать имеет смысл, а когда лучше подождать.

Репо ЦБ 6 210 млрд ₽: почему ставка 14,25% не обещает дешевый кредит человеку

Банк России снизил ключевую ставку до 14,25%. Объясняем на аукционе репо 6 210 млрд ₽, почему ставки ЦБ относятся к банкам, а не к потребкредиту.

Кредит на ремонт 2026: смета от 600 000 ₽ и проводка

Кредит на ремонт 2026: считаем смету от 600 000 ₽, платеж по ПСК ЦБ и резерв на скрытую проводку, чтобы не добирать деньги в процессе ремонта и не переплатить.