Вклад 1 000 000 ₽ перед 19 июня: почему 1 процентный пункт — это 5 000 ₽

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

До ближайшего заседания Банка России по ключевой ставке остается меньше трех недель: оно назначено на 19 июня 2026 года. Текущая ключевая ставка после решения 24 апреля 2026 года - 14,50% годовых. Для вкладчика это не прогноз, а повод посчитать: если банк изменит ставку по вкладу всего на 1 процентный пункт, на 1 000 000 ₽ за полгода разница составит 5 000 ₽.

Формула:

1 000 000 × 1% × 6 / 12 = 5 000 ₽.

Данные сверены 2 июня 2026 года по календарю и решениям Банка России.

Почему дата 19 июня важна?

Банк России в календаре указывает: 19 июня 2026 года пройдет заседание Совета директоров по ключевой ставке, с пресс-релизом и пресс-конференцией. В пресс-релизе от 24 апреля 2026 года регулятор сообщил о снижении ключевой ставки на 50 б.п. до 14,50% годовых и указал, что будет оценивать целесообразность дальнейшего снижения на ближайших заседаниях.

Это не означает, что ставка обязательно снизится. Но банки часто заранее перестраивают вкладные линейки вокруг ожиданий. Поэтому вкладчику важно считать не “ставка ЦБ”, а конкретную ставку своего вклада и срок.

Базовый расчет можно проверить в калькуляторе сложного процента, а налоговую часть - в калькуляторе налога на вклады.

Пример: 1 млн ₽ на 6 месяцев

Сумма вклада:

1 000 000 ₽.

Срок:

6 месяцев.

Разница ставок:

1 процентный пункт, то есть 1% годовых.

Разница в процентах:

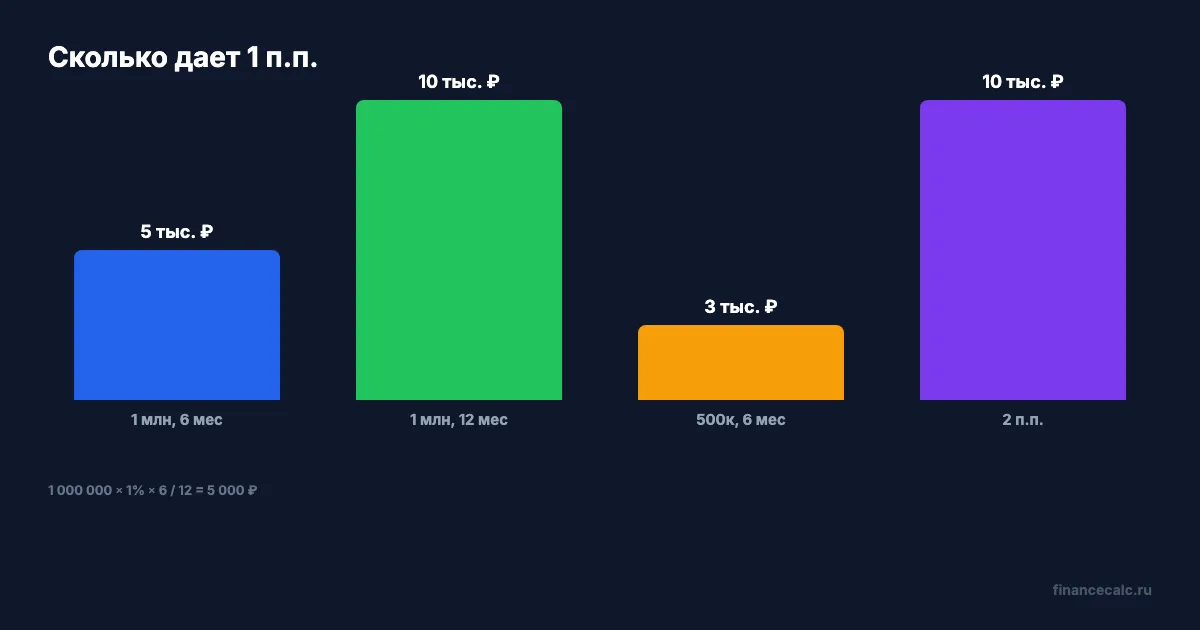

1 000 000 × 1% × 6 / 12 = 5 000 ₽.

Если разница между предложениями банка 2 п.п., модель удваивается:

1 000 000 × 2% × 6 / 12 = 10 000 ₽.

Это деньги за одно решение: открыть вклад сейчас, подождать заседания или выбрать короткий срок.

Почему нельзя просто ждать максимума?

Потому что ожидание тоже стоит денег. Допустим, человек держит 1 000 000 ₽ на счете без процентов 20 дней, ожидая решения. Если вклад был доступен под 14% годовых, условно потерянные проценты:

1 000 000 × 14% × 20 / 365 = 7 671 ₽.

Это больше, чем разница 5 000 ₽ от одного процентного пункта за полгода. Значит, стратегия “подожду и ничего не сделаю” не всегда лучше. Иногда разумнее открыть короткий вклад или накопительный счет, а после 19 июня пересмотреть ставку.

А если деньги уже лежат на накопительном счете?

Тогда вопрос другой: насколько быстро банк меняет ставку по счету. Вклад обычно фиксирует условия на срок, а накопительный счет чаще живет по тарифу, который банк может изменить. Поэтому одинаковые 14% в рекламном баннере надо читать вместе с правилами:

- ставка постоянная или приветственная;

- сколько месяцев она действует;

- есть ли минимум покупок по карте;

- меняется ли ставка для старых клиентов;

- когда банк уведомляет о новом тарифе.

Если счет уже приносит проценты, ожидание 20 дней не равно нулю. Но если деньги лежат без дохода, расчет 7 671 ₽ показывает цену паузы.

Что спросить у банка до открытия?

Не спрашивайте только “какая ставка”. Спросите точнее:

- фиксируется ли ставка на весь срок;

- можно ли пополнять вклад;

- что будет при досрочном закрытии;

- есть ли капитализация;

- изменится ли ставка для уже открытого вклада после решения ЦБ.

Если ставка фиксируется, решение ЦБ после открытия обычно не меняет уже заключенный договор. Если это накопительный счет, банк может менять ставку по правилам тарифа. Здесь и появляется ловушка: одинаковые 14% в рекламе могут жить по-разному.

Что с налогом на проценты?

Само решение 19 июня не создает налог. Налог возникает с процентного дохода по итогам года, если он превышает необлагаемый минимум. Поэтому сравнивать предложения надо в два шага: сначала валовая доходность, потом налоговый эффект.

Если разница между вкладами всего 5 000 ₽, она может быть меньше будущего налога по всем процентам за год. Но это не повод игнорировать ставку. Это повод считать весь портфель вкладов, а не один рекламный баннер.

Для чистой бытовой модели в этой статье мы считаем только разницу ставок:

1 п.п. = 5 000 ₽ за 6 месяцев на 1 млн ₽.

Как сравнить два предложения?

Предложение А:

14% на 6 месяцев.

Предложение Б:

13% на 6 месяцев.

Разница:

1 п.п..

Деньги:

5 000 ₽ на 1 000 000 ₽.

Если сумма 500 000 ₽, разница вдвое меньше:

500 000 × 1% × 6 / 12 = 2 500 ₽.

Если срок 12 месяцев, разница вдвое больше:

1 000 000 × 1% × 12 / 12 = 10 000 ₽.

Что запомнить?

Календарная формула:

19 июня 2026 года = дата решения ЦБ, а не гарантия изменения вашего вклада.

Денежная формула:

1 п.п. на 1 млн ₽ за полгода = 5 000 ₽.

Напишите в комментариях сумму, срок и ставку, которую вам предлагает банк. По трем цифрам легко посчитать, стоит ли ждать заседания или уже фиксировать доходность.

Проверочные журналы

Проверенные факты. Ключевые числа заголовка и примеров: 1 000 000 ₽, 19, 1, 5 000 ₽. Они раскрыты в теле статьи и сверены с Источники на дату проверки 2 июня 2026 года.

Источники. Использованы: cbr.ru, cbr.ru, cbr.ru. Источники привязаны к фактам статьи и проверены на дату 2 июня 2026 года.

Расчет. Runtime/формулы в тексте: 1 000 000 × 1% × 6 / 12 = 5 000 ₽.; 1 000 000 × 2% × 6 / 12 = 10 000 ₽.; 1 000 000 × 14% × 20 / 365 = 7 671 ₽.; 500 000 × 1% × 6 / 12 = 2 500 ₽..

Заголовок. Заголовок использует точные числа из тела статьи и показывает практическую ловушку, а не обещание выплаты, доходности или автоматического права.

Графики. Chart-spec: scripts/ralph-articles/chart-specs/864.json (2 визуализации). Inline charts: /images/blog/charts/864-vklad-pered-19-iyunya.webp, /images/blog/charts/864-1pp-5000.webp. Числа для графиков берутся из расчетов и фактов, уже показанных в теле статьи.

Legal Verified. Проверено по официальным/правовым источникам на дату 2 июня 2026 года; материал информационный и не заменяет индивидуальную проверку в СФР, ФНС, Банке России, банке, суде или у профильного специалиста.

Материал носит информационный характер и не является инвестиционной рекомендацией. Источники: календарь решений Банка России по ключевой ставке, решение Банка России от 24 апреля 2026 года о ставке 14,50%, решения по денежно-кредитной политике Банка России. Расчеты выполнены через runtime 2 июня 2026 года.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Накопительный счёт vs вклад: что выгоднее при ставке 14,5% — разница до 18 000 ₽

Промо 17% на накопительном счёте vs вклад 14%. Считаем реальную доходность за год — разница до 18 000 ₽ не в пользу промо.

Ставка ЦБ 14% с 27 июля: что пересчитать во вкладах, кредитах и ипотеке

ЦБ снизил ключевую ставку до 14%. Считаем эффект шага 0,25 п.п. для вкладов, кредитов, ипотеки и налога на проценты.

Накопительный счёт vs вклад 2026: до 45 000 ₽ разницы на 500К за год

Сравниваем 500 000 ₽ на накопительном счёте и вкладе при ставке ЦБ 14,5%. Считаем по формуле капитализации — разница на год доходит до 45 000 ₽.