Репо ЦБ 6 210 млрд ₽: почему ставка 14,25% не обещает дешевый кредит человеку

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Банк России после заседания 19 июня 2026 года снизил ключевую ставку до 14,25% с 22.06.2026. На итогах основного аукциона репо от 7 июля с объёмом сделок 6 210 млрд ₽ видно, почему ставка ЦБ не превращается в дешевый потребкредит.

Человек смотрит на эту цифру и задает честный вопрос: “Если ставка ЦБ около 14,25%, почему мне предлагают кредит дороже?”

Ответ неприятный, но важный: операции ЦБ с банками - это не прайс-лист для потребительского кредита.

Данные повторно сверены 14 июля 2026 года по официальным итогам аукциона репо Банка России от 7 июля.

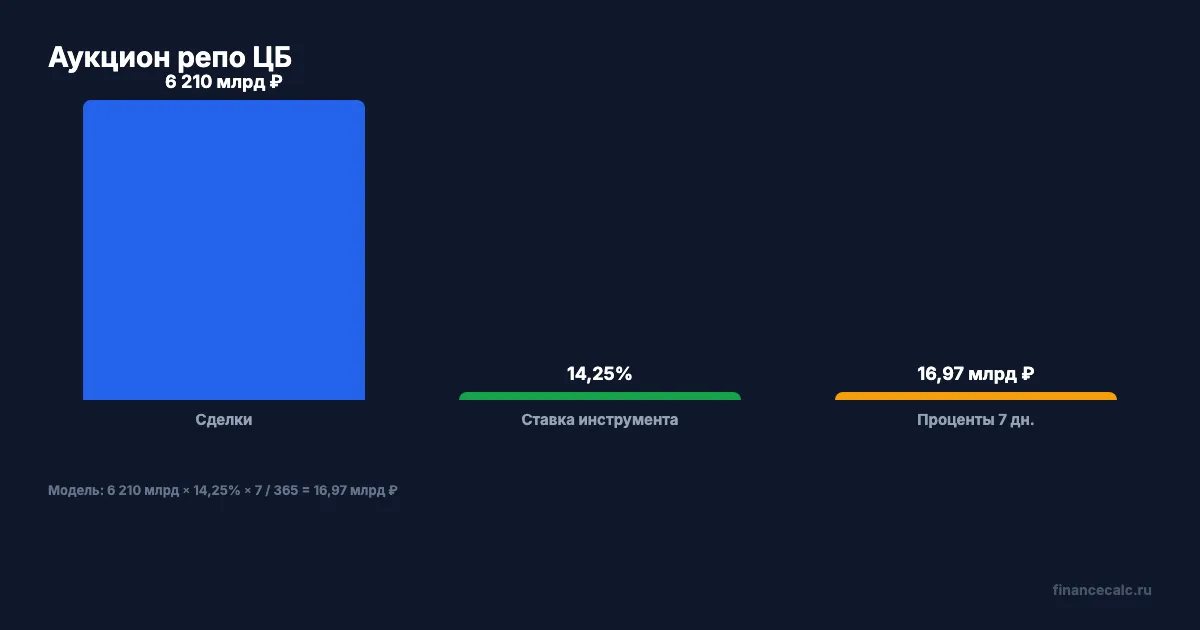

Что означают 6 210 млрд ₽?

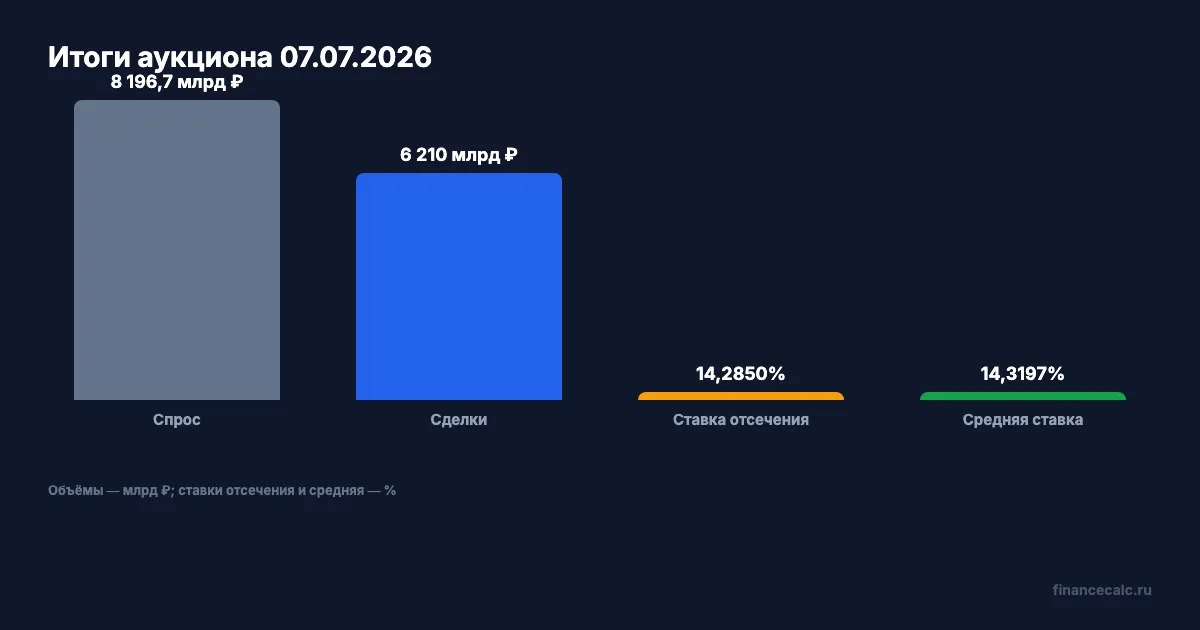

На аукционе 7 июля банки подали заявки на 8 196,7 млрд ₽, а общий объём заключённых сделок составил 6 210 млрд ₽. Минимальная ставка в поданных заявках была 14,2505%, ставка отсечения — 14,2850%, средневзвешенная ставка заключённых сделок — 14,3197%; срок составил 7 дней. Значение 14,25% ниже используется как ставка инструмента и учебный ориентир, а не как минимальная фактическая ставка сделки.

Если грубо посчитать проценты на весь лимит за 7 дней:

6 210 млрд x 14,25% x 7 / 365 -> 16,97 млрд ₽.

Это огромная сумма, но она описывает денежный рынок между ЦБ и банками. Ваша заявка на кредит на ремонт туда не попадает.

Почему ставка ЦБ не равна ставке по кредиту?

Для банка ставка ЦБ - часть стоимости денег и ориентир. Но потребительский кредит включает не только стоимость фондирования.

Банк смотрит на риск заемщика, срок, обеспечение, расходы, капитал, просрочку, конкуренцию, резервирование и правила по полной стоимости кредита.

Поэтому формула “ставка ЦБ 14,25%, значит человеку должны дать под 14,25%” не работает.

Правильнее так:

ставка кредита = стоимость денег + риск заемщика + расходы банка + маржа + регуляторные ограничения.

Почему банк может брать деньги и не раздавать их всем?

Ликвидность - это способность банка выполнять свои обязательства и проводить операции. Это не мешок денег, который нужно немедленно выдать физлицам под ту же ставку.

Банк может использовать операции с ЦБ для краткосрочного управления балансом, закрытия разрывов, выполнения нормативов и расчетов с другими участниками рынка. Потребительский кредит - совсем другой продукт: там месяцы или годы срока, риск неплатежа, доход заемщика, кредитная история и судебное взыскание при просрочке.

Поэтому даже если в новостях звучит 6 210 млрд ₽, конкретному человеку это не дает права требовать кредит по цене аукциона. Это полезный фон для понимания рынка, но не тарифная сетка банка.

Что показал последний аукцион?

Спрос банков составил 8 196,7 млрд ₽, а сделок заключили на 6 210 млрд ₽. Разница составила 1 986,7 млрд ₽. Средневзвешенная ставка 14,3197% оказалась выше ставки отсечения 14,2850% и минимальной ставки поданной заявки 14,2505%.

Даже внутри одного аукциона есть минимальная и фактическая средневзвешенная ставки. Это уже разрушает бытовую идею “у ЦБ одна ставка для всего”.

Сколько это на 1 млн ₽ в модели?

Если взять 1 000 000 ₽ и посчитать 7 дней по минимальной ставке 14,25%:

1 000 000 x 14,25% x 7 / 365 -> 2 732,88 ₽.

По средневзвешенной ставке 14,3197%:

1 000 000 x 14,3197% x 7 / 365 -> 2 746,24 ₽.

Разница:

2 746,24 - 2 732,88 -> 13,36 ₽ из-за разницы между ставками 14,3197% и 14,25%.

Это модель стоимости денег, а не ваш график платежей. В потребкредите сверху появятся срок, аннуитет, страховки, комиссии, риск-профиль и условия договора.

Где заемщик ошибается?

Первая ошибка - спорить с банком фразой “ключевая ставка ниже”. Банк не обязан выдавать потребкредит по ставке аукциона репо.

Вторая - сравнивать годовую ставку ЦБ с полной стоимостью кредита без учета срока и платежного графика.

Третья - не смотреть на ПСК. Номинальная ставка может выглядеть терпимо, а полная стоимость покажет платные услуги или страховки.

Четвертая - думать, что снижение ставки ЦБ мгновенно меняет старый договор. Уже выданный кредит живет по условиям договора, если нет рефинансирования или изменения ставки.

Пятая - считать только проценты и не смотреть на тело долга. В аннуитетном платеже часть денег идет на проценты, часть - на погашение кредита. Поэтому недельная модель 2 732,88 ₽ по ставке 14,25% не равна вашему ежемесячному платежу по 1 000 000 ₽. Это другой срок, другой инструмент и другой риск.

Как проверить свой кредит?

Попросите у банка не рекламный баннер, а полную стоимость кредита и график платежей. Затем сравните:

- ставка в договоре;

- ПСК;

- ежемесячный платеж;

- сумма переплаты;

- условия отказа от дополнительных услуг.

Формула самопроверки:

ежемесячный платеж x количество месяцев - сумма кредита = переплата.

Проверить это быстрее всего в кредитном калькуляторе. Цифры ЦБ полезны как фон, но решение принимает не аукцион репо, а ваш договор.

Когда ставка ЦБ все-таки важна?

Она важна как направление ветра. Если стоимость денег в экономике снижается, банки со временем могут пересматривать новые предложения. Если растет - кредиты обычно становятся жестче.

Но “со временем” - ключевые слова. Между решением ЦБ, ставками денежного рынка, банковскими продуктами и вашей заявкой есть задержка. Поэтому следить за ЦБ полезно, а принимать решение нужно по конкретному расчету: платеж, срок, ПСК и возможность досрочного погашения.

Что написать в комментариях?

Как считаете, банки должны объяснять клиентам, почему ставка кредита выше ключевой, или это и так понятно? Одна сторона скажет: “риск заемщика стоит денег”. Другая - “разрыв слишком большой”. Напишите, что видите на практике.

Какую тему разобрать следующей: ключевая ставка, ПСК или рефинансирование после заседания ЦБ?

Подпишитесь - дальше будем отделять ставки для банков от ставок, которые реально бьют по кошельку.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Самозапрет у каждого седьмого: почему ипотеку и автокредит он не остановит

Банк России напоминает: самозапрет защищает от потребкредитов и займов, но не распространяется на ипотеку, автокредит под залог машины и основной образовательный кредит.

Татарстан: 13 нелегальных кредиторов и почему заем 50 000 ₽ может съесть вещь

Банк России выявил в Татарстане 13 нелегальных кредиторов за первый квартал 2026 года. Показываем, как проверить ломбард и риск займа 50 000 ₽.

Долговая нагрузка 9,1%: почему это не лимит для вашего кредита

В Обзоре финансовой стабильности Банк России указал макроуровень долговой нагрузки 9,1%. Разбираем, почему личный ПДН надо считать отдельно.