Краткосрочный или долгосрочный вклад: стратегия при снижении ставок в 2026

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

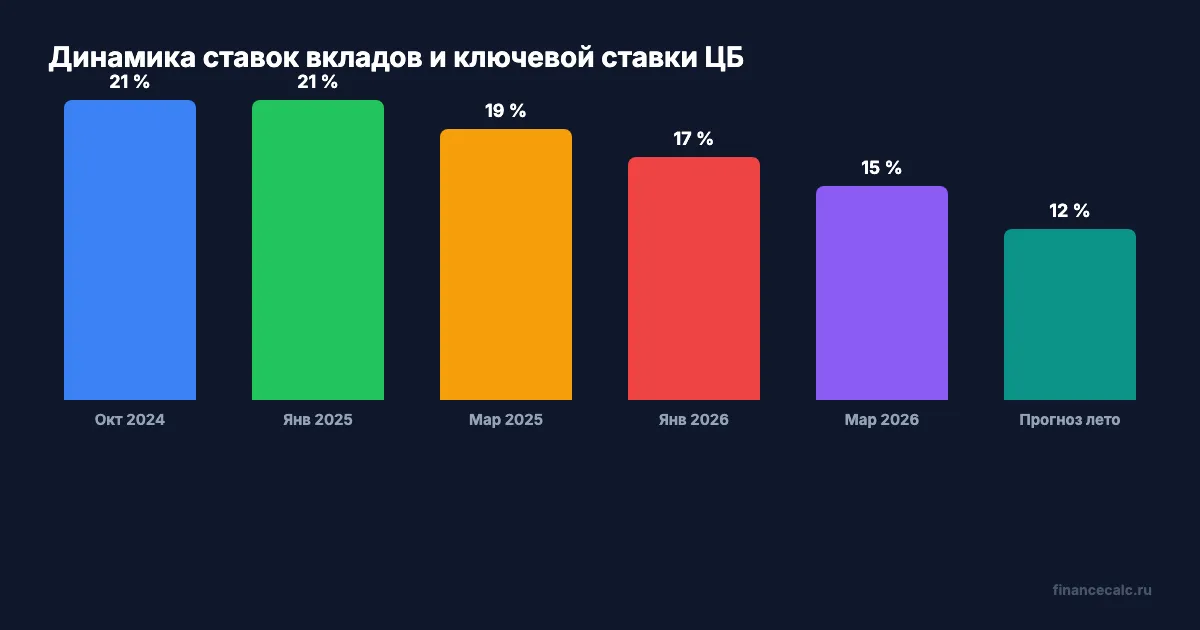

Ещё в октябре 2024 года ключевая ставка достигала исторического рекорда. Сегодня она уже 14,5% (с 24.04.2026), и банки тихо убирают лучшие предложения с витрины. Вопрос не в том, упадут ли ставки ещё — а в том, успеете ли вы зафиксировать хорошую доходность до следующего заседания ЦБ 19 июня 2026.

Что сейчас происходит со ставками по вкладам?

С марта 2026 года рынок вкладов живёт в режиме ожидания. ЦБ снизил ключевую ставку до 15% — минус 6 процентных пунктов от пика. Вслед за регулятором банки последовательно сокращают доходность депозитов.

Картина на апрель 2026:

| Инструмент | Ставка | Тренд |

|---|---|---|

| Ключевая ставка ЦБ | 15% | ↓ снижается |

| Средняя макс. ставка топ-10 банков | ~13,8% | ↓ снижается |

| Накопительные счета (промо) | до 17% | ↓ снижаются |

| Инфляция | ~5,9% г/г | стабильна |

Вдумайтесь: ещё три месяца назад накопительный счёт в Яндекс Банке давал 21% промо — сегодня 17%, и это уже «хорошее предложение». Через полгода 13% будет считаться нормой.

Короткий или длинный вклад — в чём реальная разница?

Логика простая: если ставки падают, выгоднее зафиксировать высокую доходность на долгий срок прямо сейчас. Но так ли это на практике?

Представьте: у вас 1 000 000 ₽. Вы выбираете между вкладом на 3 месяца под 14,5% и вкладом на 12 месяцев под 13,8%. Кажется, короткий выгоднее — ставка выше. Но через 3 месяца ставки упадут, и вы переложите деньги уже под 11–12%. Итоговая годовая доходность окажется ниже, чем если бы вы сразу зафиксировали 13,8% на год.

Именно поэтому стратегия зависит не от текущей ставки, а от прогноза её динамики.

Какие есть сценарии снижения ставки ЦБ?

Аналитики рассматривают три основных сценария до конца 2026 года:

Сценарий 1 — Мягкое снижение (базовый). ЦБ снижает ставку постепенно: −1–2% на каждом заседании. К концу года ставка около 10–11%. Ставки вкладов опускаются до 9–11%.

Оптимальная стратегия: фиксировать на 6–12 месяцев уже сейчас, пока топ-банки дают 13–14%.

Сценарий 2 — Ускоренное снижение. Инфляция замедляется быстрее прогноза, ЦБ снижает ставку агрессивнее. К лету — уже 12%, к осени — 9–10%.

Оптимальная стратегия: долгосрочный вклад (12–18 месяцев) — самое ценное решение. Каждый день промедления стоит денег.

Сценарий 3 — Пауза или рост. Инфляция ускоряется (геополитика, курс рубля), ЦБ берёт паузу или повышает ставку.

Оптимальная стратегия: короткие вклады на 1–3 месяца с переоценкой.

Вдумайтесь: консенсус рынка — сценарий 1 или 2. Сценарий 3 возможен, но маловероятен при текущей инфляции в 5,9%. Это означает, что большинство аналитиков советуют именно длинные вклады.

Как рассчитать, что выгоднее конкретно для вас?

Не доверяйте ощущениям — считайте. На калькуляторе вкладов легко смоделировать оба сценария: введите сумму, срок и ставку, и сравните итоговые цифры.

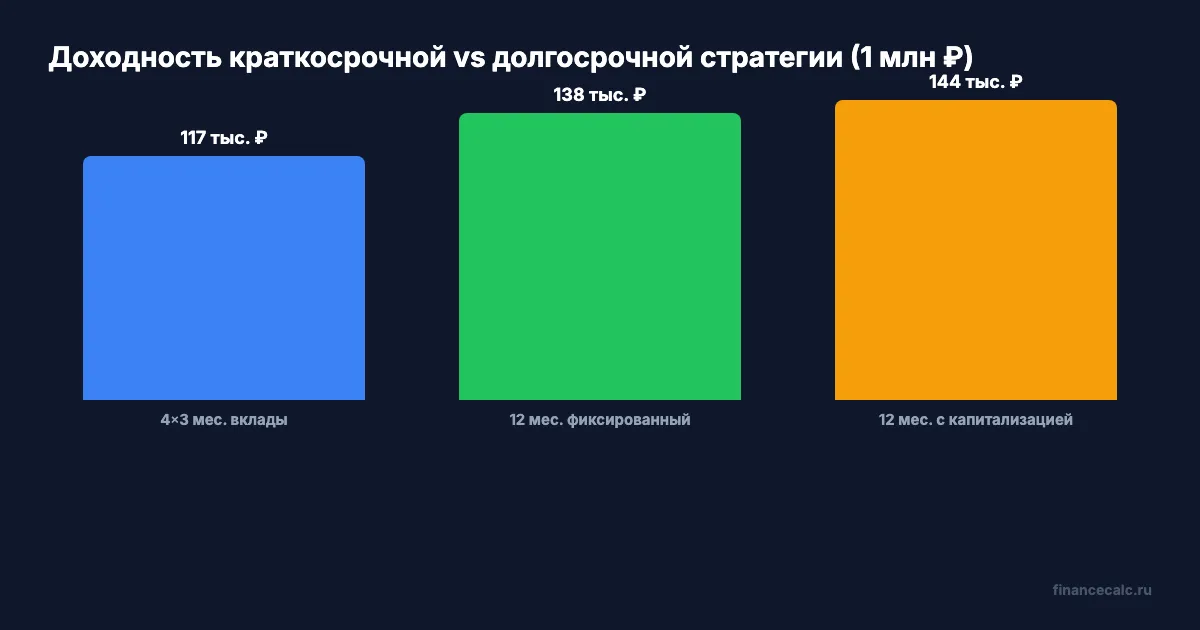

Пример расчёта для 1 000 000 ₽:

| Стратегия | Ставка | Срок | Доход за год |

|---|---|---|---|

| Короткие вклады (4×3 мес.) | 14,5% → 13% → 11% → 10% | 12 мес. | ~117 000 ₽ |

| Длинный вклад | 13,8% | 12 мес. | ~138 000 ₽ |

| Длинный вклад с капитализацией | 13,5% | 12 мес. | ~144 000 ₽ |

Разница — 20 000–27 000 ₽ на каждый миллион. При трёх миллионах это уже 60 000–80 000 ₽ только за счёт правильного выбора срока.

Когда всё же стоит выбрать короткий вклад?

Длинный вклад — не всегда правильный ответ. Есть ситуации, когда короткий депозит разумнее:

- Деньги могут понадобиться. Большинство срочных вкладов при досрочном расторжении теряют все проценты. Если горизонт нечёткий — берите короткий или накопительный счёт.

- Вы ждёте интересной покупки или инвестиции. Зафиксировать деньги на год, а потом упустить выгодную квартиру или ценные бумаги — плохой план.

- Банк не вызывает доверия. АСВ страхует до 1,4 млн ₽. Если сумма больше — короткие вклады в нескольких банках снижают риск.

Есть ли смысл держать деньги в промо-накопительных счетах под 16–17%? Да, но только первые 1–3 месяца — именно на этот период действует промо-ставка. Дальше счёт превращается в обычный с доходностью 8–10%.

Не забудьте про налог на вклады

С 2025 года доходы по вкладам облагаются НДФЛ сверх лимита. Необлагаемый минимум считается как: ключевая ставка на 1 января × 1 000 000 ₽.

При ставке 15% на начало 2026 года лимит — 150 000 ₽. Всё, что выше, облагается налогом 13%.

Пример: 2 000 000 ₽ под 13,8% годовых = 276 000 ₽ дохода. Минус 150 000 ₽ лимит = 126 000 ₽ налогооблагаемая база. НДФЛ = 16 380 ₽.

Не забывайте учитывать налог при сравнении стратегий — калькулятор вкладов поможет пересчитать реальную доходность.

Какой план на апрель–декабрь 2026?

Учитывая базовый сценарий снижения ставок, вот конкретный план:

- Сейчас (май 2026): открыть вклад на 9–12 месяцев с максимально возможной ставкой у топ-10 банков. Искать предложения 13,5–14,5% с капитализацией процентов.

- Резервный фонд (1–3 мес. расходов): держать на накопительном счёте с промо-ставкой — ликвидность важнее максимальной доходности.

- Следить за 19 июня 2026: если ЦБ снизит ставку сильнее прогноза — переложить свободные средства в длинные вклады немедленно.

Вдумайтесь: окно для фиксации ставок выше 13% может закрыться уже к лету. После каждого заседания ЦБ банки пересматривают линейку вкладов в течение 1–2 недель.

Какую стратегию выбираете вы — длинные вклады или короткие с переоценкой? Напишите в комментариях: интересно узнать, как читатели действуют в текущей ситуации.

Если хотите разобрать тему налога на вклады подробнее или сравнить вклады с облигациями — напишите, сделаем отдельный материал.

Рассчитайте свою стратегию прямо сейчас на калькуляторе вкладов financecalc.ru — введите свою сумму и сравните сценарии за 2 минуты.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Ставка ЦБ 14,25%: что пересчитать во вкладах, кредитах и ипотеке до 24 июля

ЦБ снизил ключевую ставку до 14,25%. Считаем, что это значит для вкладов, кредитов, ипотеки, налога на вклады и решений до 24 июля.

Ставка ЦБ 24 апреля: что сделать с вкладом и ипотекой до пятницы — 3 сценария

24 апреля в 13:30 ЦБ объявит решение. Разбираем 3 сценария, считаем потери при медлении и даём чек-лист из 5 действий до пятницы.

20 000 ₽ потерь с каждого миллиона: почему зафиксировать вклад нужно до 25 апреля

Ставки по вкладам падают после снижения ключевой ставки до 15%. Считаем потери от промедления и разбираем 3 сценария заседания ЦБ 25 апреля 2026