Ставка ЦБ 24 апреля: что сделать с вкладом и ипотекой до пятницы — 3 сценария

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Обновление от 25.04.2026: ЦБ снизил ставку до 14,5% (—0,5 п.п., 8-е снижение подряд). Базовый сценарий статьи сработал. Что делать дальше с вкладом, ипотекой и накопительным счётом после нового решения — в продолжении (выйдет 26.04). Следующее заседание ЦБ — 19 июня 2026.

В пятницу 24 апреля в 13:30 ЦБ объявит решение по ключевой ставке. Если снизят — банки перестанут держать промо-вклады под 16% уже в понедельник. Что успеть сделать за 36 часов, чтобы не проснуться с доходностью на 20 000 ₽ меньше.

Ключевая ставка с 24.04.2026 — 14,5% (снижена с 15%, источник: cbr.ru/press/keypr/). Прогноз SberCIB сработал — базовый сценарий снижения на 0,5 п.п. реализован. Следующее заседание ЦБ — 19 июня 2026.

Разбираем три сценария, считаем конкретные цифры и даём чек-лист из пяти действий. Без паники — по делу.

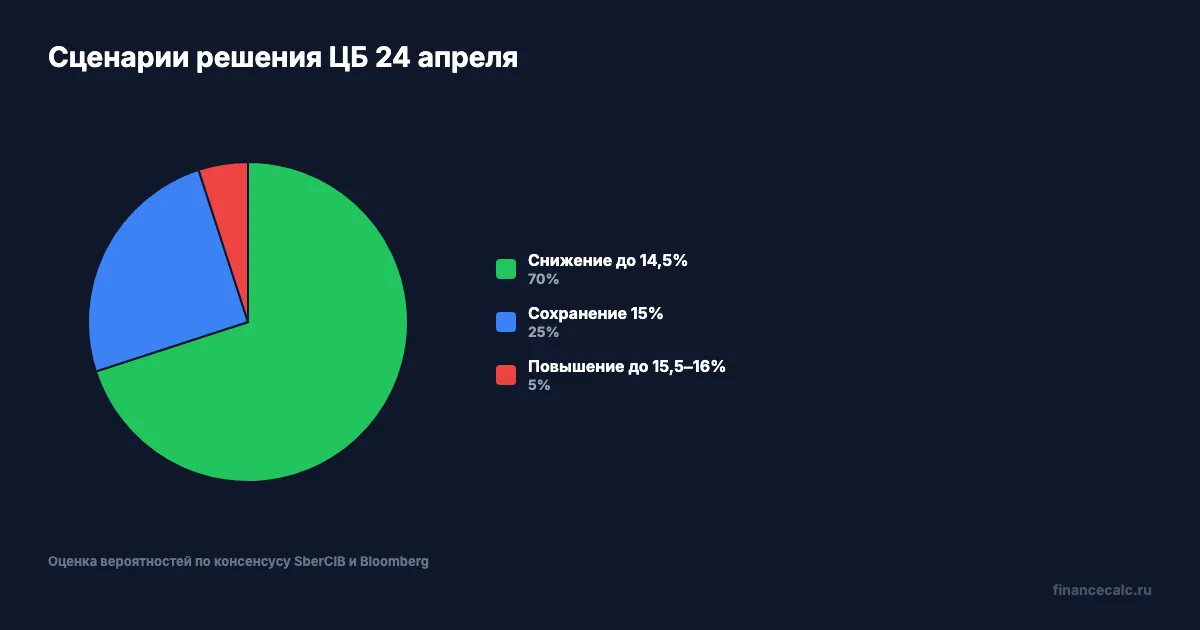

Какой сценарий вероятнее — снижение, сохранение или повышение?

Рынок закладывает почти гарантированное снижение. Опубликованный прогноз SberCIB — минус 50 базисных пунктов, до 14,5%. Но «почти гарантированное» в финансах — это не 100%, и каждый из трёх сценариев требует своей реакции.

Сценарий 1. Снижение до 14,5% — вероятность ~70%. База прогноза SberCIB, Bloomberg и большинства крупных аналитиков. Инфляция замедляется, курс рубля стабилен, ЦБ уже начал цикл смягчения в марте — логичное продолжение. Что произойдёт на рынке: банки уронят ставки по новым вкладам на 0,5–1,5 п.п. уже в понедельник, рыночная ипотека пойдёт вниз с лагом 2–3 месяца, промо-периоды на кредитных картах удлинятся.

Сценарий 2. Сохранение 15% — вероятность ~25%. Если инфляционные ожидания на апрель вышли выше ожидаемого или мировые рынки подкинут сюрприз, ЦБ может взять паузу. Для вкладчика это лучший вариант — окно для фиксации промо-ставок останется открытым ещё на 6 недель (следующее заседание — 19 июня). Ипотечник при этом сценарии ничего не получает.

Сценарий 3. Повышение до 15,5–16% — вероятность <5%. Технически возможно при новом инфляционном шоке или резком ослаблении рубля. Сейчас ни одного из триггеров нет, но исключать полностью нельзя: в 2024–2025 ЦБ уже удивлял рынок. Если это произойдёт, вкладчик оказывается в выигрыше — старые промо уже зафиксированы, а новые выйдут ещё выше.

А вы помните, сколько раз за последние два года ЦБ делал «неожиданный» ход? Именно поэтому стратегия не должна опираться на единственный сценарий.

Что сделать с вкладом до пятницы?

Главный враг вкладчика сейчас — не банк, а его собственная инертность. Решение откладывается «до после заседания», и ровно в этот момент самые жирные промо-ставки исчезают.

Представьте: у вас 1 миллион рублей, которые лежат на текущем счёте под 0,01%. Вы решили: «открою вклад после решения ЦБ, посмотрю — вдруг ставки вырастут». ЦБ снижает до 14,5%. В понедельник идёте в банк, а там уже 13% вместо 15%, которые были в четверг. За год на этом миллионе вы недополучите 20 000 ₽ — при вкладе без капитализации. С учётом помесячной капитализации разница растёт до 22 700 ₽. Это не ошибка банка. Это цена вашей паузы на четыре дня.

Средняя максимальная ставка в топ-10 банков на 2-ю декаду апреля 2026 года — 13,39% (источник: ЦБ РФ, cbr.ru/statistics/avgprocstav). Но это средняя по крупнейшим. В промо-предложениях для новых денег или при открытии онлайн ставки до 15–16% на сроках 6–12 месяцев всё ещё встречаются. Именно эти предложения и уйдут первыми.

Алгоритм действий до пятницы

1. Откройте длинный вклад с промо-ставкой 15–16%, если планировали это сделать в ближайший месяц. Срок — от 6 месяцев. На сроках меньше 6 месяцев ставки обычно на 1–2 п.п. ниже. Считайте доходность в калькуляторе вкладов — он покажет точную сумму к снятию с учётом капитализации.

2. Для «непоняток — куда положить» используйте пополняемый вклад. Он позволит довнести деньги в мае-июне, если зарплата разгонит бюджет. Но помните: пополняемые вклады обычно идут со ставкой на 1–2 п.п. ниже непополняемых. Альтернатива — открыть обычный вклад и положить «свободные» деньги на накопительный счёт.

3. Проверьте сроки текущих вкладов. Если у вас есть вклад, закрывающийся в мае или июне, — нельзя ждать заседания. Большинство банков дают 7–14 дней на принятие решения о пролонгации, и это окно может попасть в период уже сниженных ставок. Решение принимайте сейчас: либо продление на старых условиях до конца срока, либо перевод в новый длинный вклад сегодня.

4. Не паникуйте по поводу налога. С 2026 года необлагаемый минимум по доходам с вкладов — 160 000 ₽ в год (13% × 1 млн ключевой ставки на 1 января 2026 года). При вкладе 1 млн под 15% вы получите 150 000 ₽ дохода — налог не начисляется. Порог превышается только при сумме вклада больше ≈1,07 млн ₽. Детали — в нашем разборе налога на вклады 2026.

Вдумайтесь: 20 000 ₽ — это недельный доход семьи при зарплате 80 тысяч. И теряется она за четыре дня бездействия. Звучит как грабёж? По сути, так и есть — просто банк не грабит, а не додаёт.

Предупреждение на сладкое: некоторые банки уже начали снимать самые жирные промо с витрин за 24–48 часов до заседания. Если увидели привлекательную ставку сегодня — не откладывайте на четверг.

Что сделать с ипотекой?

Ипотечник и вкладчик живут в зеркальных мирах. Снижение ставки для вкладчика — боль, для ипотечника — подарок. Но реализовать подарок нужно правильно.

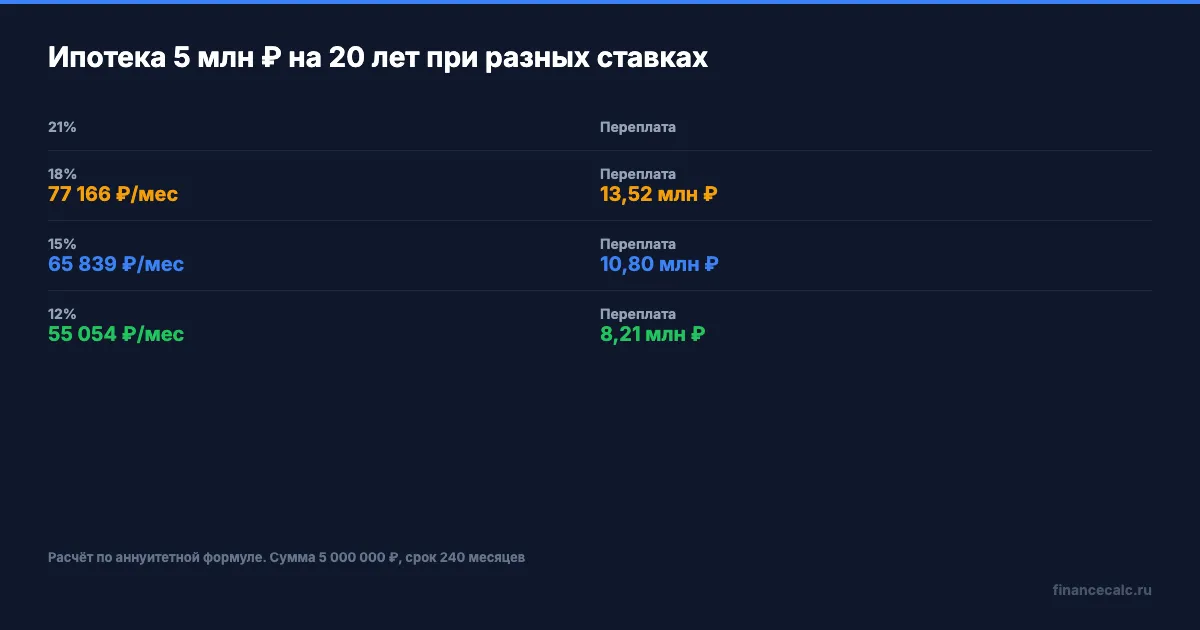

Вот как выглядят ежемесячный платёж и переплата при разных ставках по ипотеке 5 млн ₽ на 20 лет. Расчёт — по формуле аннуитета.

| Ставка | Ежемесячный платёж | Переплата за 20 лет |

|---|---|---|

| 21% | 88 882 ₽ | 16 331 715 ₽ |

| 18% | 77 166 ₽ | 13 519 738 ₽ |

| 15% | 65 839 ₽ | 10 801 475 ₽ |

| 12% | 55 054 ₽ | 8 213 034 ₽ |

Переход с 21% на 18% экономит 11 700 ₽ в месяц и 2,8 млн ₽ за срок. Переход с 21% на 15% — 23 000 ₽ в месяц и 5,5 млн ₽ за срок. Это почти стоимость новой машины.

Что делать конкретно

Если у вас уже есть ипотека под 20–22%. Ждать три-четыре месяца после снижения ключевой ставки и готовить заявку на рефинансирование. Банки не пересматривают ставки моментально — им нужно пропустить новую стоимость фондирования через продуктовую линейку. Заодно проверьте экономию на калькуляторе досрочного погашения: иногда досрочное выгоднее, чем ожидание рефинанса.

Если вы сейчас выбираете ипотеку и можете подождать. Лучше подождать 2–3 месяца. Текущая рыночная ставка около 20,25% на новостройки и 19,98% на вторичное жильё (источник: РБК Недвижимость). При двух шагах снижения ключевой ставки (до 13–14% к концу лета) рыночная ипотека уйдёт к 16–17%.

Если вы попадаете под льготную программу. Тут ключевая ставка не играет роли. Семейная ипотека — 6%, IT-ипотека — 6%, Сельская — 3%, Дальневосточная и Арктическая — 2%. Ставки фиксированы государством. Если вы подходите — действовать сейчас, вне привязки к решению ЦБ.

Если вы в 5–10 месяцах от выхода на досрочное погашение. Решение ЦБ тут вторично. Считайте в ипотечном калькуляторе и калькуляторе досрочного, что выгоднее: досрочное погашение или вложение тех же денег во вклад под 15% с закрытием ипотеки чуть позже.

Как думаете, почему рыночные ставки реагируют на снижение ЦБ с лагом в 2–3 месяца, а на повышение — за неделю? Ответ скучный: фондирование банков длиннее, чем витрина кредитных продуктов.

Что делать с кредитной картой и потребкредитом?

Кредитная карта — самый инертный банковский продукт. Льготный период и процент по карте меняются редко, но при смягчении денежно-кредитной политики банки начинают удлинять промо-периоды (120 дней беспроцентного кредита, повышенный кэшбэк).

По новому потребкредиту — лучше подождать. При снижении ключевой ставки на 50 б.п. ставки по потребу уходят вниз с лагом 4–6 недель на сумму 0,5–1,5 п.п. На потребе 500 000 ₽ на 3 года это экономия 8–15 тысяч рублей. Если деньги нужны не позарез — подождите понедельника после заседания, потом посмотрите на витрину в течение недели.

По действующему потребкредиту под 25–28%. Смотреть на рефинанс имеет смысл, если ставка ушла вниз минимум на 3 п.п. и до конца срока осталось больше 12 месяцев. В этом случае собирайте заявку через 1,5–2 месяца после снижения ключа.

По кредитной карте. Ничего не делайте до решения. Если банк будет удлинять льготный период после снижения ставки, вам пришлют push-уведомление — не пропустите. Проверить свою текущую эффективную ставку удобно в калькуляторе кредитной карты.

Что делать после решения в понедельник?

Сценарии реакции рынка разложены заранее. 27 апреля (понедельник после заседания) в 10:00 открываете приложение банка и смотрите, по какой траектории пошли ставки.

Если ключ снизился до 14,5%. Ставки по новым вкладам упадут на 0,5–1,5 п.п. в течение 1–3 дней. Ваша стратегия: не суетиться, промо уже зафиксированы. Начать готовить рефинансирование ипотеки (досье, выписка, справка 2-НДФЛ) — подавать через 2–3 месяца, когда банки пропустят новую ключевую через продуктовую линейку.

Если ключ остался 15%. Это подарок вкладчикам. Промо-ставки 15–16% продержатся до следующего заседания (19 июня), окно для фиксации остаётся открытым. Ипотечнику — ждать дальше.

Если ключ повышен. Маловероятно, но повторно смотреть свои вклады. Если они открыты под 15% — всё хорошо, пересматривать не нужно. Если средства ещё на счёте — ждать 1–2 дня и смотреть, как банки отреагируют на новые ставки (обычно + 0,5–1 п.п. к промо).

Вечером 24 апреля на канале выйдет разбор фактического решения с пересчётом всех сценариев. Подписка в конце статьи — чтобы не пропустить.

Чек-лист: 5 действий до пятницы 24 апреля

- Открыть длинный вклад с промо 15–16%, если планировали. Срок от 6 месяцев, минимум на 70% свободной ликвидности. Остальное — на пополняемый вклад или накопительный счёт. Рассчитать доходность — в калькуляторе вкладов.

- Проверить сроки текущих вкладов. Всё, что закрывается в мае–июне, — решить сегодня: пролонгация или переход в новый длинный.

- Пересчитать ипотеку в калькуляторе. Посмотреть, сколько сэкономите при снижении ставки на 3/6 п.п. Подготовить пакет документов на рефинанс — он понадобится в июне-июле.

- Подготовить заявку на рефинансирование. Справка 2-НДФЛ, выписка из ЕГРН, справка из банка об остатке долга. Срок сбора — 3–5 дней, в момент снижения ставок будете готовы в течение недели.

- Настроить push-уведомления банка. В приложении → Настройки → Уведомления → Изменение процентных ставок. Так первыми узнаете о новых промо-предложениях.

Одно действие — и разница 20 000 ₽ в год на каждом миллионе вклада. Проверьте прямо сейчас: у вас есть 1 миллион свободных денег под 0,01% на текущем счёте? Тогда открывайте калькулятор вкладов и считайте.

Если хотите глубже разобраться, когда вообще имеет смысл рефинансировать ипотеку — смотрите отдельный разбор рефинансирования при ставке 15%.

Что в итоге

Заседание ЦБ 24 апреля — событие с тремя сценариями. Вероятность снижения до 14,5% — около 70%. Вкладчику выгодно действовать до пятницы: зафиксировать длинный вклад на 6–12 месяцев под текущие промо-ставки 15–16%. Ипотечнику выгоднее ждать 2–3 месяца после снижения — тогда банки обновят ставки по рефинансированию.

Главное правило: каждый день бездействия на вкладе при грядущем снижении ставки стоит около 55 ₽ на каждый миллион. За неделю это 400 ₽. За месяц — 1 700 ₽. Бесплатного действия «подождать и посмотреть» не существует — оно тоже имеет цену.

Как думаете — что вы сделаете до пятницы: зафиксируете вклад под текущие 15–16% или дождётесь решения ЦБ, чтобы понять, в какую сторону двигаться? Напишите в комментариях — интересно, какой сценарий поведения сейчас преобладает.

Какую тему разобрать следующей? Пишите — сделаем подробный расчёт с цифрами на вашей ситуации.

Подпишитесь — вечером 24 апреля опубликуем разбор фактического решения ЦБ с пересчётом по вкладам и ипотеке на 2 недели вперёд. Конкретные ставки, конкретные действия — без воды.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Ставка ЦБ 14,25%: что пересчитать во вкладах, кредитах и ипотеке до 24 июля

ЦБ снизил ключевую ставку до 14,25%. Считаем, что это значит для вкладов, кредитов, ипотеки, налога на вклады и решений до 24 июля.

20 000 ₽ потерь с каждого миллиона: почему зафиксировать вклад нужно до 25 апреля

Ставки по вкладам падают после снижения ключевой ставки до 15%. Считаем потери от промедления и разбираем 3 сценария заседания ЦБ 25 апреля 2026

Краткосрочный или долгосрочный вклад: стратегия при снижении ставок в 2026

Ставки падают с 21% до 15%. Когда зафиксировать доходность надолго, а когда держать короткие вклады — 3 сценария ЦБ и конкретные расчёты.