Ипотека после решения ЦБ 24 апреля: прогноз ставок на лето 2026

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

24 апреля 2026 года ЦБ снизил ключевую ставку до 14,5%, и теперь рынок ждёт следующее заседание 19 июня 2026. Рыночная ипотека сейчас стоит около 20% годовых. Для квартиры за 8 млн рублей это ежемесячный платёж около 135 тысяч. Разбираемся, при каком решении ЦБ ипотека реально подешевеет и когда покупка жилья снова станет посильной.

Что происходит со ставками прямо сейчас?

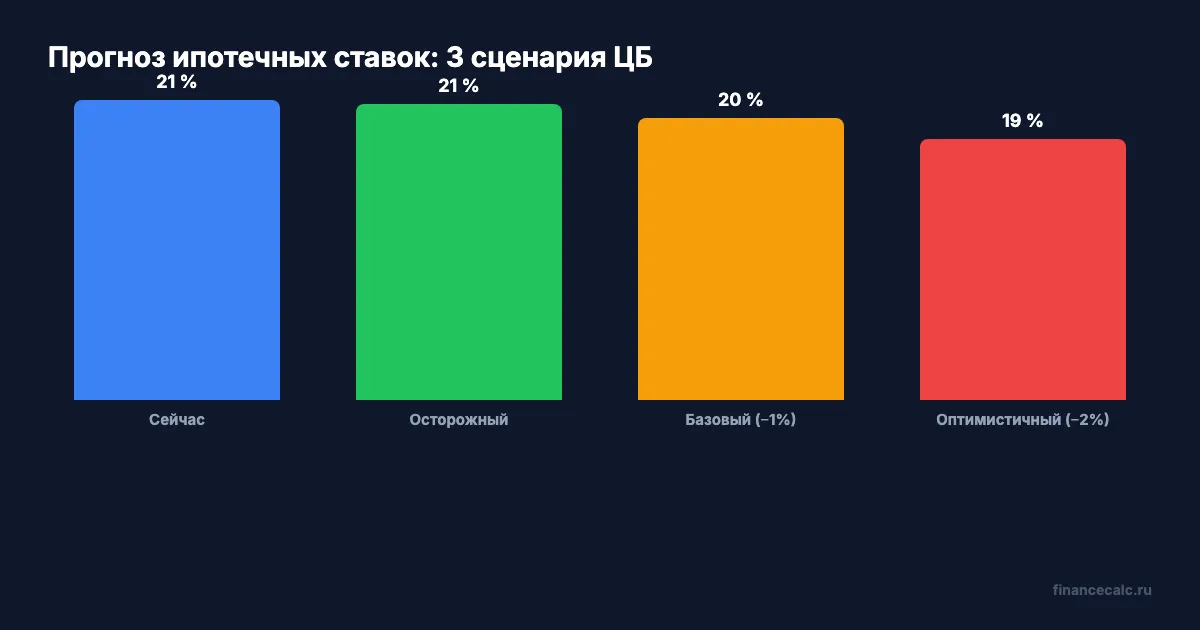

С 24 апреля 2026 года ключевая ставка — 14,5% (на 20 марта 2026 было 15%). Это уже второе снижение в 2026 году: в 2025-м ставка достигала 21%. Но банки пока не торопятся снижать ипотечные ставки вслед за ЦБ. Рыночная ипотека держится на уровне 20–20,5%: банки закладывают в ставку риски и собственную маржу, которые не исчезают мгновенно при снижении «ключа».

Вдумайтесь: разрыв между ключевой ставкой (14,5%) и рыночной ипотекой (~20%) составляет около 5,5 процентных пунктов. Это всё ещё высокий спред — в нормальных условиях он не превышает 3–4 п.п.

Почему так? Банки всё ещё помнят эпоху высокой инфляции и осторожничают. Инфляция в марте 2026 — около 5,9% год к году, и хотя ЦБ прогнозирует замедление до 4,5–5,5% к концу года, доверие к этим цифрам у кредиторов ещё не полное.

Чего ждать от заседания 19 июня 2026?

Сценариев три, и они существенно отличаются по последствиям для ипотечного рынка.

| Сценарий | Решение ЦБ | Ключевая ставка | Рыночная ипотека (прогноз) |

|---|---|---|---|

| Осторожный | Без изменений | 14,5% | 20–20,5% |

| Базовый | −0,5 п.п. | 14% | 19–20% |

| Оптимистичный | −1 п.п. | 13,5% | 18–19% |

Базовый сценарий — снижение на 0,5 п.п. до 14% — считается наиболее вероятным. Инфляция замедляется, экономика адаптировалась, политика смягчения продолжается с начала 2026 года.

Важно понимать: даже снижение «ключа» на 1 п.п. не даёт автоматического снижения ипотеки на тот же 1 п.п. Банки реагируют с лагом 1–2 месяца и, как правило, снижают ставки чуть меньше, чем ЦБ.

При каком снижении ставки ипотека станет «подъёмной»?

Представьте: вы копите на квартиру в Москве за 10 млн рублей, первый взнос — 2 млн. Ипотека на 8 млн на 20 лет.

- При 20% — ежемесячный платёж около 136 000 ₽, переплата за 20 лет — 24,7 млн ₽

- При 18% — платёж 124 000 ₽, переплата — 22,6 млн ₽

- При 15% — платёж 102 000 ₽, переплата — 16,5 млн ₽

Принципиальный психологический рубеж для большинства покупателей — ставка ниже 18%. При таком уровне ежемесячный платёж на стандартную московскую квартиру опускается ниже 120–130 тысяч рублей.

Рассчитать свой платёж при разных ставках можно на ипотечном калькуляторе — он покажет и переплату, и оптимальный срок кредита.

Вдумайтесь: чтобы ставки опустились до 18%, ЦБ нужно снизить «ключ» ещё минимум на 2–3 п.п. При темпе снижения 0,5 п.п. за заседание — это конец 2026 года в лучшем случае.

Когда ждать реального снижения?

После апрельского заседания ЦБ запланированы ещё заседания в этом году — 19 июня и 24 июля. Если каждое заседание даст по 0,5 п.п. снижения, к концу июля ключевая ставка может опуститься до 13–13,5%.

При такой траектории рыночная ипотека к осени 2026 года может достичь 17–18%. Это всё ещё дорого по историческим меркам (в 2020–2021 гг. ставки были 7–9%), но уже существенно доступнее нынешних 20%.

Что делать тем, кто уже взял ипотеку под высокую ставку? Следить за возможностью рефинансирования. Как только ваш банк предложит ставку на 1,5–2 п.п. ниже текущей — рефинансирование становится выгодным. Проверить экономию поможет калькулятор досрочного погашения.

Есть ли смысл ждать или брать сейчас?

Это зависит от вашей ситуации и типа ипотеки.

Если вы подходите под льготные программы — действуйте сейчас. Семейная ипотека по-прежнему доступна до 6% при лимите 12 млн рублей для Москвы и Санкт-Петербурга (6 млн — для регионов). IT-ипотека — 6% при зарплате от 90 тысяч (регионы) или 150 тысяч (города-миллионники, кроме Москвы и СПб). Субсидированные программы не зависят от решений ЦБ — они работают вне зависимости от «ключа».

Помните: с 1 февраля 2026 года одна семья не может одновременно держать две льготные ипотеки. Если одна уже есть — вторую по льготной программе не оформить.

Если рассматриваете рыночную ипотеку — ждать разумно. Тренд на снижение очевиден, и каждый месяц промедления при снижении ставки на 1 п.п. экономит на 20-летней ипотеке от 500 тысяч рублей.

Вдумайтесь: субсидия 450 000 рублей на ипотеку для многодетных семей действует до 31 декабря 2030 года — времени ещё достаточно, чтобы дождаться более выгодных условий.

Что делать прямо сейчас?

Чёткий план на ближайшие месяцы:

- До 19 июня — изучить льготные программы, на которые вы претендуете. Если подходите — рассчитать платёж и понять, комфортен ли он уже сейчас.

- После 19 июня — оценить новые ставки банков. Обычно обновление происходит в течение 2–4 недель после решения ЦБ.

- К августу–сентябрю — если тренд снижения продолжится, рынок может предложить первые ставки ниже 19%.

Ключевой вопрос не «брать или ждать», а «какая ипотека вам доступна». Льготные программы делают покупку разумной уже сегодня. Рыночная ипотека пока остаётся инструментом для тех, кто берёт ненадолго или делает крупный первый взнос.

Как вы планируете действовать — ждёте снижения ставок или уже рассматриваете покупку? Напишите в комментариях.

Если интересует разбор конкретной льготной программы — семейной ипотеки или IT-ипотеки — скажите, подготовим отдельный материал.

Рассчитайте платёж по актуальным ставкам на ипотечном калькуляторе financecalc.ru — введите сумму, срок и сравните сценарии сами.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Рефинансирование ипотеки при текущей ставке ЦБ: когда это выгодно — расчёт порога

Ипотека под 21%, рефинансирование под 17%: экономия 11 000 ₽/мес. Считаем порог окупаемости, расходы и когда рефинансирование не имеет смысла.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.

Арктическая ипотека 2%: 19 регионов и условия в 2026

Арктическая ипотека 2% в 2026: точный список 19 регионов программы, лимит до 9 млн, кто проходит по возрасту, новые правила декабря 2025 и расчёт экономии.