Рефинансирование ипотеки при текущей ставке ЦБ: когда это выгодно — расчёт порога

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

ЦБ снизил ключевую ставку до 14,5% годовых с 27 апреля 2026 года. Банки постепенно обновляют рефинансирование, но рыночная ипотека всё ещё держится около 20%. Если вы платите ипотеку под 20–21%, каждый месяц ожидания может стоить реальных денег.

Для ипотеки 5 млн рублей на 25 лет это 11 000 ₽ ежемесячно. Это не мелочь — это 132 000 рублей в год.

Но рефинансирование стоит денег. И не всегда окупается. В этой статье — конкретный расчёт: при каком остатке долга, сроке и разнице ставок переоформление имеет смысл, а когда лучше не тратить время.

Почему апрель 2026 — важный момент для заёмщиков?

24 апреля 2026 года ЦБ снизил ключевую ставку до 14,5% (до этого с 20 марта было 15%). Следующее заседание по ставке запланировано на 19 июня 2026 года. Рынок ждёт либо паузы, либо ещё одного шага вниз.

Реакция банков уже есть: крупные игроки начали предлагать рефинансирование под 17–18%. Это на 3–4 п.п. ниже, чем большинство ипотек, выданных в 2024–2025 годах под 20–21%.

Именно разница в ставках — главный рычаг. Но насколько рычаг работает в вашем конкретном случае? Проверить это можно в ипотечном калькуляторе: введите текущий остаток, оставшийся срок и новую ставку — и сравните платежи за секунды.

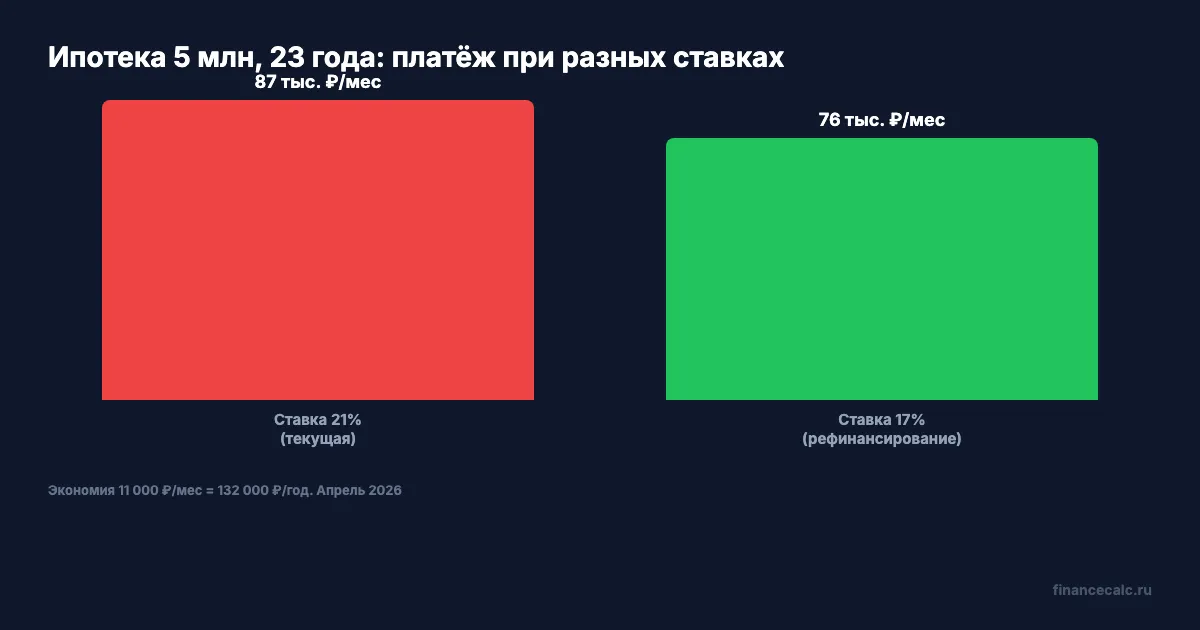

Сценарий А: ипотека 5 млн, 25 лет, ставка 21% → 17%

Представьте: вы взяли ипотеку два года назад под 21%. Остаток долга сейчас — около 4,9 млн рублей, до конца ещё 23 года. Ваш ежемесячный платёж — порядка 87 000 рублей.

Банк предлагает рефинансирование под 17%. Новый платёж на тот же срок — около 76 000 рублей. Разница — 11 000 ₽ в месяц.

Расходы на переоформление: оценка квартиры — 7 000 ₽, страховка жизни и имущества — около 25 000 ₽ в год (первый взнос), госпошлина — 2 000 ₽, справки и прочее — 5 000 ₽. Итого: примерно 39 000 рублей единовременно.

Окупаемость расходов: 39 000 ÷ 11 000 = 3,5 месяца. После этого — чистая экономия 132 000 рублей ежегодно. За 23 года — более 3 миллионов рублей только на процентах.

Одно действие — и разница 3 000 000 ₽ за срок кредита.

Сценарий Б: ипотека 3 млн, 10 лет, ставка 20% → 17,5%

Менее драматичный случай, но не менее показательный. Остаток долга — 2,8 млн рублей, срок — 8 лет, разница ставок — 2,5 п.п.

Текущий платёж — около 54 000 ₽. После рефинансирования под 17,5% — около 49 500 ₽. Экономия — 4 500 ₽ в месяц.

Расходы те же: ~35 000–40 000 рублей. Окупаемость — 7–9 месяцев. До конца ипотеки — 8 лет, то есть ещё 91 месяц «в плюсе». Суммарная выгода — около 380 000 рублей.

Посчитайте свой сценарий в ипотечном калькуляторе: он покажет новый платёж и разницу с текущим мгновенно.

Как считается порог окупаемости

Формула простая:

Срок окупаемости (мес.) = Расходы на рефинансирование ÷ Экономия в месяц

Если результат меньше, чем оставшийся срок ипотеки в месяцах — рефинансирование выгодно.

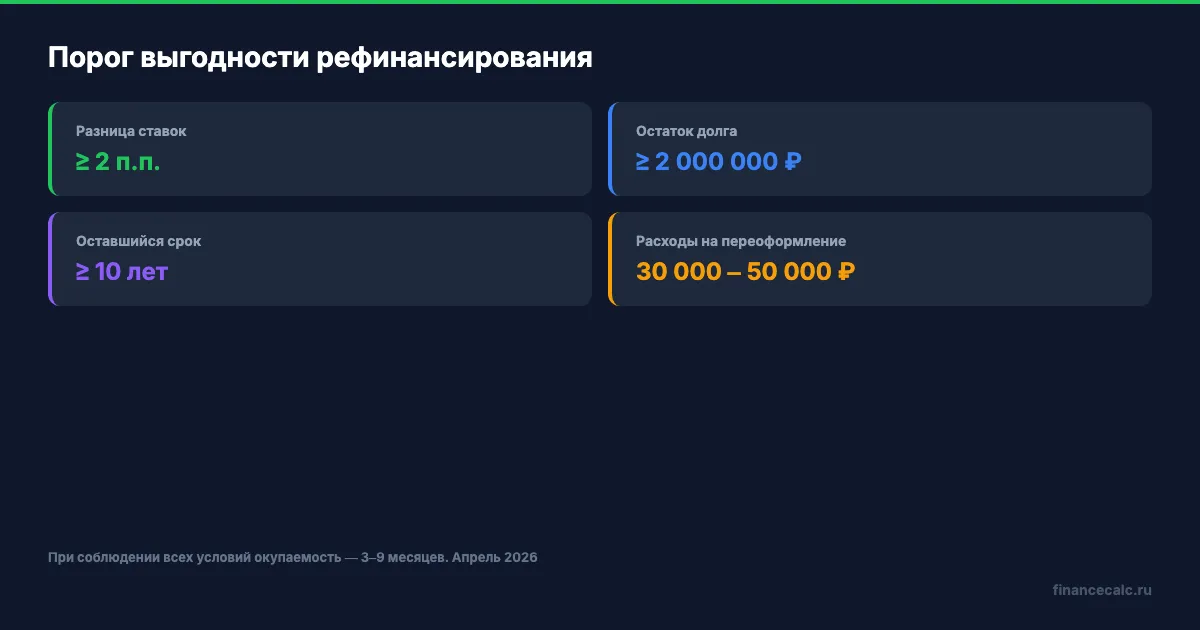

На практике пороговые значения выглядят так:

| Параметр | Порог «стоит делать» |

|---|---|

| Разница ставок | ≥ 2 п.п. |

| Остаток долга | ≥ 2 000 000 ₽ |

| Оставшийся срок | ≥ 10 лет |

| Расходы на переоформление | 30 000 – 50 000 ₽ |

Чем больше остаток и длиннее срок — тем выгоднее. При разнице в 4 п.п. и остатке 5 млн окупаемость наступает за 3–4 месяца. При разнице 1,5 п.п. и остатке 1,5 млн — за полтора года, и то если осталось платить достаточно долго.

Подробнее о том, как работает логика рефинансирования в разных рыночных условиях — в общем гайде по рефинансированию ипотеки.

Когда рефинансирование не имеет смысла

Многие узнают об этом слишком поздно — уже потратив время на сбор документов и получив отказ или невыгодные условия.

Остаток долга меньше 1,5 млн рублей. При экономии 3 000–4 000 ₽ в месяц расходы на переоформление отобьются за год, но каждый год страховки «съедает» часть выгоды. Чистая польза минимальна.

До конца ипотеки осталось меньше 5 лет. Основная часть процентов уже выплачена — аннуитетный график устроен так, что в начале срока платите почти только проценты. Рефинансирование на коротком хвосте не даст ощутимой экономии.

Разница ставок меньше 1,5 п.п. Например, ваша ставка 18,5%, предлагают 17%. Экономия на 3 млн составит около 2 500 ₽/мес. Расходы окупятся за год, но смысл есть только при сроке от 7–8 лет.

Вы планируете досрочно погасить ипотеку в ближайшие 2–3 года. Тогда расходы на переоформление не успеют окупиться. В таком случае лучше направить те же 35 000–40 000 рублей на досрочное погашение — калькулятор досрочного погашения покажет, насколько это сократит срок.

Текущие ставки: что предлагают банки в апреле 2026

Ключевая ставка ЦБ — 14,5% с 24 апреля 2026 года (на 20 марта 2026 было 15%). Рыночная ипотека остаётся около 20,5% — банки медленно снижают ставки вслед за регулятором.

Рефинансирование сейчас предлагается на уровне 17–18%, и это уже ниже, чем большинство ипотек 2024–2025 годов. Детальное сравнение условий разных банков — в статье о ставках по ипотеке в 2026 году.

Почему разрыв между ключевой ставкой 14,5% и рыночной ипотекой такой большой? Банки закладывают риски и стоимость фондирования. Когда ЦБ продолжит снижение, этот разрыв начнёт сужаться — и условия рефинансирования улучшатся ещё. Подробнее о том, как ключевая ставка влияет на ипотечный рынок — в материале о ключевой ставке ЦБ 2026.

Стратегия после рефинансирования: не снижать платёж

Это важный момент, который многие упускают. После рефинансирования платёж снизится — например, с 87 000 до 76 000 рублей. Соблазн — оставить всё как есть и просто тратить меньше.

Но куда выгоднее продолжать платить те же 87 000 рублей — и направлять 11 000 ₽ разницы на досрочное погашение. Результат: ипотека закроется на 4–6 лет раньше, экономия на процентах вырастет ещё на несколько сотен тысяч рублей.

Просчитайте этот сценарий в калькуляторе досрочного погашения: укажите новый остаток, ставку 17% и ежемесячный довзнос 11 000 ₽ — увидите точный срок. А общую картину по двум вариантам — в ипотечном калькуляторе.

Полезный контекст: как и когда выгоднее гасить ипотеку досрочно — в статье о досрочном погашении ипотеки.

Как быстро проверить свою ситуацию

Два шага — и у вас будет ответ.

Шаг 1. Откройте ипотечный калькулятор. Введите текущий остаток долга (не первоначальную сумму, а именно остаток — он указан в графике платежей или в личном кабинете банка), оставшийся срок и ставку рефинансирования 17–18%. Посмотрите разницу в платежах.

Шаг 2. Разделите предполагаемые расходы на переоформление (30 000–50 000 ₽) на ежемесячную экономию. Получившееся число — срок окупаемости в месяцах. Если оставшийся срок ипотеки больше этого числа хотя бы в 3 раза — рефинансирование однозначно выгодно.

Данные актуальны на 19 мая 2026 года. Источники: Банк России — ключевая ставка, календарь решений по ставке, публичные ипотечные витрины банков.

Кто прав: те, кто рефинансируется сейчас при разнице 3–4 п.п., или те, кто ждёт дальнейшего снижения ставок до 14–15%? Пишите в комментариях — интересно узнать вашу логику.

Считали ли вы уже свою выгоду? Какой у вас остаток и ставка? Напишите — разберём.

Следующий материал — налоговый вычет по ипотеке в 2026 году: кому положен, сколько можно вернуть и как правильно подать заявление.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Досрочка при 21%: +5 000 ₽/мес — минус 6 млн ₽ переплаты

Три сценария досрочного погашения ипотеки под 21%: +5K, +10K и +20K в месяц. Экономия от 6 до 9,4 млн ₽. Таблица, калькулятор и когда не стоит.

Ипотека после решения ЦБ 24 апреля: прогноз ставок на лето 2026

Что будет с ипотекой после заседания ЦБ 25 апреля 2026? Прогноз ставок на лето, сценарии снижения и когда рыночная ипотека станет доступнее.

Арктическая ипотека 2%: 19 регионов и условия в 2026

Арктическая ипотека 2% в 2026: точный список 19 регионов программы, лимит до 9 млн, кто проходит по возрасту, новые правила декабря 2025 и расчёт экономии.