20 000 ₽ потерь с каждого миллиона: почему зафиксировать вклад нужно до 25 апреля

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Вы знаете, какую ставку банк начислит, когда ваш вклад автоматически продлится? После семи снижений ключевой ставки подряд — скорее всего, на 2-4% ниже прежней. На каждый миллион это минус 20 000-40 000 ₽ дохода в год.

Что произошло со ставками по вкладам после снижения ключевой ставки?

20 марта 2026 года ЦБ снизил ключевую ставку с 15,5% до 15%. Седьмое снижение подряд — с пика 21% ставка упала на 6 процентных пунктов за 10 месяцев.

Банки отреагировали в тот же день:

- Сбербанк опустил «Лучший» с 14,5% до 14%

- ВТБ снизил «ВТБ-Вклад» до 14,3% (минус 0,5-0,7 п.п.)

- Газпромбанк уменьшил «Новые деньги» с 14,2% до 14%

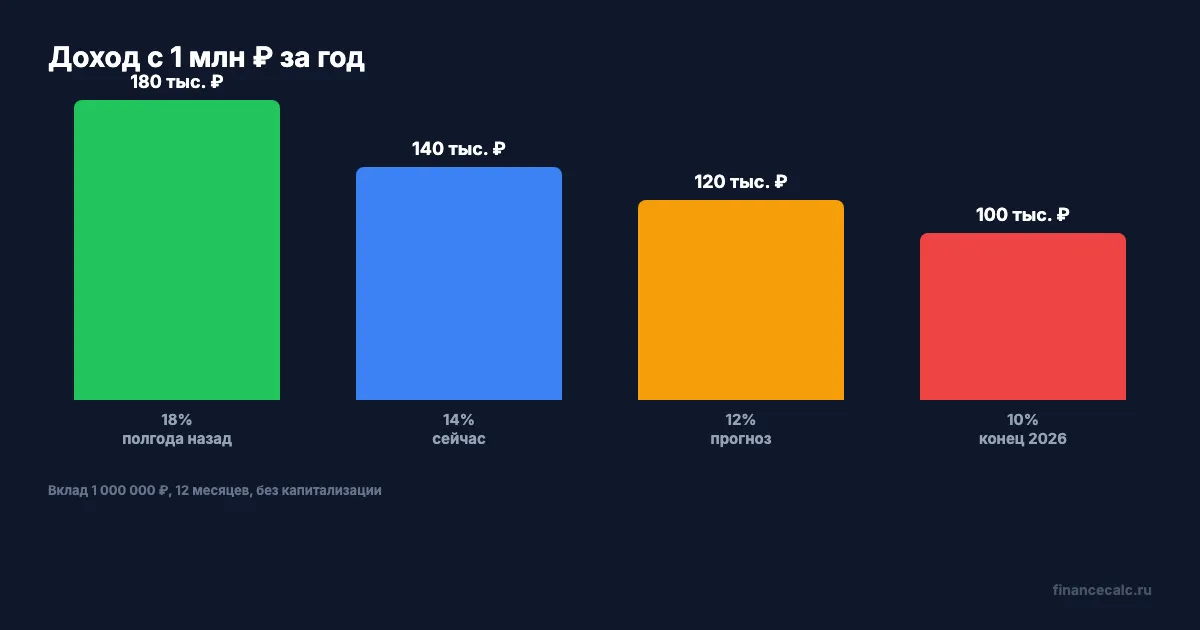

Средняя максимальная ставка в топ-10 банков упала с 14,57% в январе до примерно 13,5% в апреле. Что если через полгода она будет не 13%, а 10-11%?

40 000 ₽ — вот реальная цена промедления с каждого миллиона за год. За эти деньги можно три месяца оплачивать коммунальные услуги.

Какие ставки ещё можно зафиксировать?

Представьте: полгода назад вы открыли вклад на 1 миллион под 18%. Спокойно ждали. Вклад закончился, пришли продлить — а банк предлагает 14%. Те же деньги, тот же срок, но доход ниже на 40 000 ₽ в год.

Вот что предлагают банки в начале апреля 2026 года:

Вклады (фиксированная ставка):

| Банк | Продукт | Ставка | Срок |

|---|---|---|---|

| Сбербанк | «Лучший» | 14% | 4-6 мес. |

| ВТБ | «ВТБ-Вклад» | до 14,3% | 3-12 мес. |

| Газпромбанк | «Новые деньги» | 14% | 2-4 мес. |

| Банки 2-го эшелона | спецпредложения | 15-17% | 3-12 мес. |

Накопительные счета (ставка может измениться):

| Банк | Ставка | Условие |

|---|---|---|

| Ozon Банк | до 17% | промо |

| МТС Банк | до 16,5% | 2 мес., до 5 млн |

| ВТБ | до 16% | 2 мес., до 1 млн |

| Газпромбанк | до 15,5% | 2 мес., до 1 млн |

Промо-ставки 16-17% по накопительным счетам привлекательны, но через 2 месяца падают до 10-12%. Что выгоднее — 17% на два месяца или стабильные 14% на год?

Подробный рейтинг — в топ-10 вкладов апреля. Сравнение с накопительными счетами — в отдельном разборе.

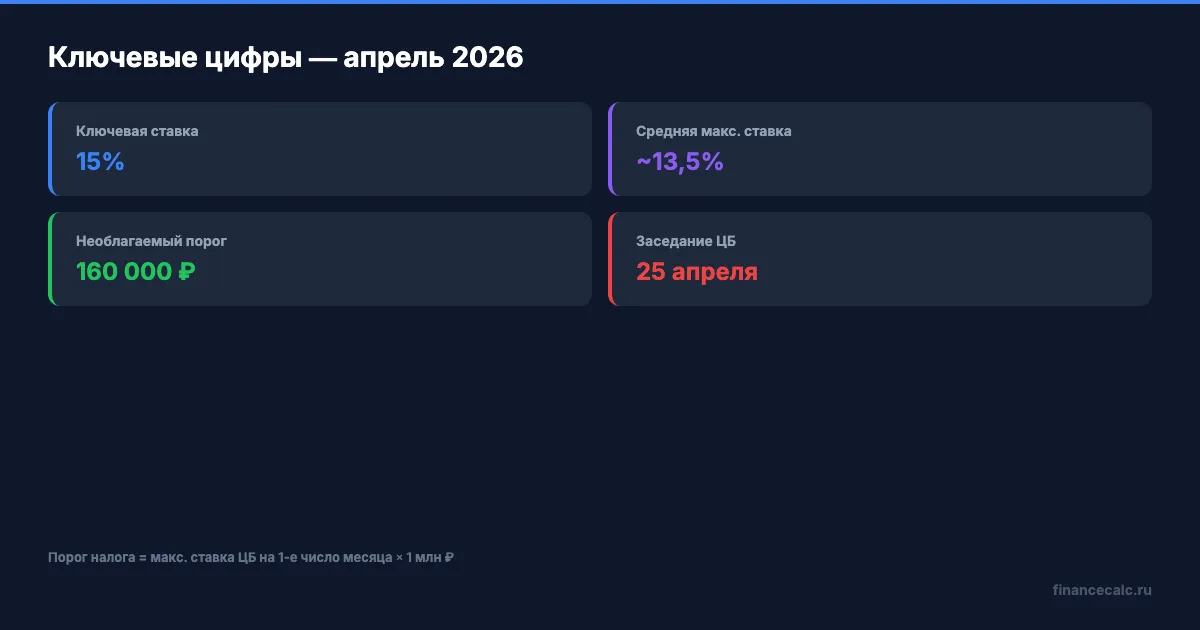

Чего ждать от заседания ЦБ 25 апреля?

Три сценария:

Сохранение 15% (вероятность ~60%). Инфляция 5,9% г/г — выше цели ЦБ. Набиуллина предупредила: мировые торговые войны создают новый риск для инфляции. Банки продолжат плавно снижать ставки — минус 0,3-0,5% за квартал.

Снижение до 14,5% (вероятность ~30%). Если инфляция продолжит замедляться, ЦБ может снизить ставку на 50 б.п. Вклады в крупных банках упадут до 13-13,5% в течение месяца.

Снижение до 14% (вероятность ~10%). Маловероятен при текущей инфляции, но если случится — ставки по вкладам рухнут ниже 13%.

Как думаете, почему банки начинают снижать ставки ещё до решения ЦБ?

Базовый прогноз регулятора на конец 2026 — ключевая ставка 12-13%. Банковские вклады к тому времени могут давать 10-11%. Подробнее о влиянии ключевой ставки на ваши финансы.

Зафиксировать сейчас или подождать — сколько вы теряете?

Считаем. 1 миллион рублей, 12 месяцев:

Открыть вклад сейчас:

- Ставка 14%, срок 12 мес. → доход 140 000 ₽

Подождать 2 месяца:

- 2 мес. на накопительном счёте под 13% → 21 667 ₽

- 10 мес. вклад под 12,5% (после очередного снижения) → 104 167 ₽

- Итого: 125 833 ₽

Разница: 14 167 ₽ в пользу того, кто не стал ждать. При 2 миллионах — 28 000 ₽. При 3 миллионах — 42 000 ₽. Что бы вы сделали с лишними 28 000 ₽?

Именно на этом месте большинство вкладчиков допускают ошибку — ждут «лучшего момента» и теряют текущий.

Не хотите вкладывать всё сразу — используйте лестничную стратегию: разбейте сумму на 2-3 части и откройте вклады на разные сроки. Подробнее о выборе срока — в нашем сравнении коротких и длинных вкладов.

Рассчитайте доход для вашей суммы на калькуляторе вкладов.

Почему налог на вклады в 2026 году стал выше?

Необлагаемый порог снизился — с 210 000 ₽ за 2025 год до 160 000 ₽ за 2026 год. Формула: максимальная ключевая ставка на 1-е число любого месяца × 1 000 000 ₽. На 1 января 2026 года ставка была 16% — это и есть максимум, а не 21% как годом ранее.

А вы учли, что порог снизился на 50 000 ₽?

При вкладе 1,2 млн ₽ под 14% доход составит 168 000 ₽. Превышение порога — 8 000 ₽, НДФЛ 13% = 1 040 ₽. Сумма небольшая, но при 3 миллионах на вкладах налог вырастет до нескольких тысяч.

Это работает, только если пересчитать налог сейчас — в апреле ещё есть время перераспределить вклады.

Три способа снизить налог:

- Распределить вклады на членов семьи — у каждого свой порог 160 000 ₽

- Выбрать вклад с выплатой процентов в январе 2027 — доход попадёт в следующий налоговый период

- Рассчитать точную сумму на калькуляторе налога на вклады

Подробная формула — в разборе налога на вклады.

По данным ЦБ РФ на апрель 2026 года. Ставки банков могут измениться — уточняйте на сайте банка.

Согласны или нет: при падающих ставках лучше зафиксировать 14% на год, чем ждать «идеальный момент»? Напишите в комментариях — обсудим.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с цифрами.

Подпишитесь — скоро разберём, что выгоднее при ставке 15%: вклад или накопительный счёт. С конкретными расчётами и ловушками промо-ставок.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Ставка ЦБ 14,25%: что пересчитать во вкладах, кредитах и ипотеке до 24 июля

ЦБ снизил ключевую ставку до 14,25%. Считаем, что это значит для вкладов, кредитов, ипотеки, налога на вклады и решений до 24 июля.

Ставка ЦБ 24 апреля: что сделать с вкладом и ипотекой до пятницы — 3 сценария

24 апреля в 13:30 ЦБ объявит решение. Разбираем 3 сценария, считаем потери при медлении и даём чек-лист из 5 действий до пятницы.

Краткосрочный или долгосрочный вклад: стратегия при снижении ставок в 2026

Ставки падают с 21% до 15%. Когда зафиксировать доходность надолго, а когда держать короткие вклады — 3 сценария ЦБ и конкретные расчёты.