Стоит ли брать кредит в 2026 при двузначных ставках: расчёт переплаты на 500К

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

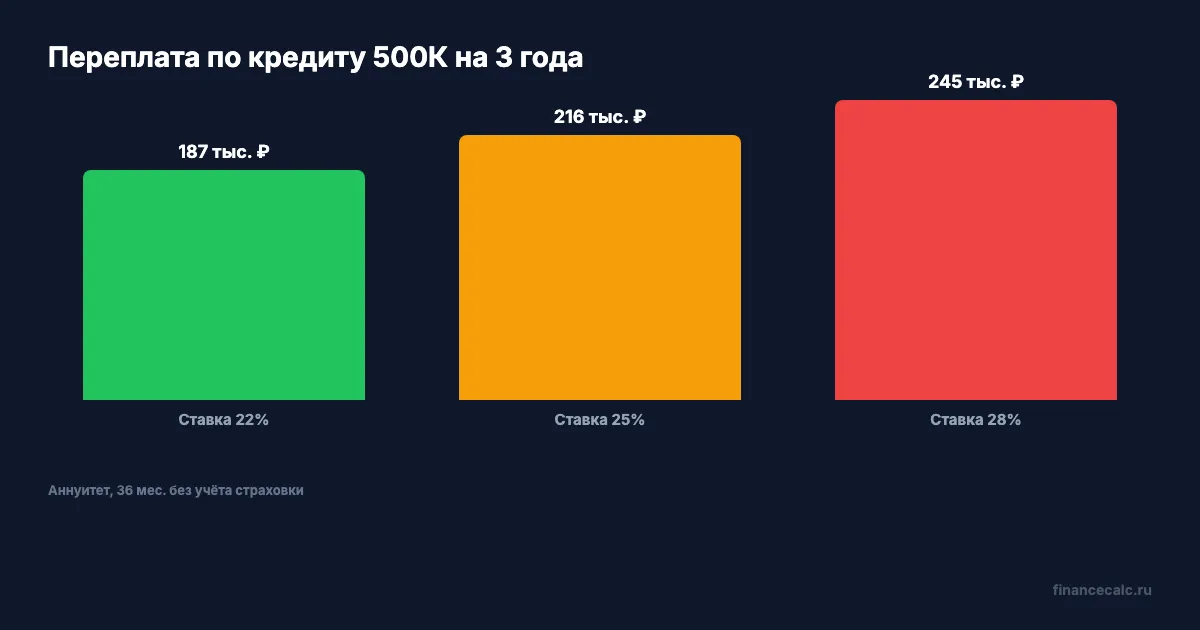

187 428 рублей — столько вы переплатите банку за кредит 500 000 ₽ на 3 года под 22%. Под 28% переплата уже 244 545 рублей. Разница между «зарплатным клиентом» и «обычным заёмщиком» — почти 57 000 рублей за один и тот же кредит. Считаем, стоит ли брать сейчас или подождать снижения ставок.

Какие ставки по потребкредитам сейчас?

С 27 апреля 2026 года ключевая ставка ЦБ — 14,5%. Следующее заседание — 19 июня. Но эта цифра — стоимость денег для самого банка, а не для вас.

Розничные кредиты наличными выдают под 22–28% годовых (полная стоимость кредита, ПСК). У заёмщиков с плохой историей или без подтверждения дохода ставка доходит до 30–35%. Среднерыночные значения ПСК ЦБ публикует ежеквартально на cbr.ru/statistics/bank_sector/psk/ — оттуда же берётся «потолок» для договоров.

Почему разрыв с ключевой ставкой такой большой? В кредитную ставку зашиты три слоя:

- стоимость денег для банка (≈ключевая ставка),

- риск невозврата (банк закладывает 5–8% на возможные дефолты),

- операционные расходы и маржа банка.

Грубо говоря, ключевая ставка 14,5% превращается в кредитную 22–28% именно из-за рисков и маржи. И эти 22–28% — не «нечестно», а механика, которую банк не убирает даже при снижении ключевой.

А вы знаете, сколько в вашей конкретной ставке зашито риска, а сколько — маржи банка? Это и есть простор для торга.

Как считается переплата по кредиту?

Большинство потребкредитов в России — аннуитетные: вы платите одну и ту же сумму каждый месяц, но в первые месяцы доля процентов в платеже больше, а тела долга — меньше. Формула простая, любой может пересчитать руками:

Платёж = Сумма × (m × (1+m)ⁿ) / ((1+m)ⁿ − 1)

где m — месячная ставка (годовая / 12 / 100), n — число месяцев.

Для кредита 500 000 ₽ на 36 месяцев под 25%:

- m = 25 / 12 / 100 = 0,02083

- (1+m)³⁶ ≈ 2,108

- платёж = 500 000 × (0,02083 × 2,108) / (2,108 − 1) = 19 880 ₽

- всего вернёте: 19 880 × 36 = 715 677 ₽

- переплата: 215 677 ₽

Чтобы не считать вручную каждый сценарий, введите свои цифры в кредитный калькулятор — он сразу покажет платёж, итоговую сумму и переплату с точностью до рубля.

Но в договоре указывается не «номинальная ставка», а полная стоимость кредита (ПСК) — она учитывает страховку, комиссии за обслуживание счёта, СМС-информирование и прочие платные «опции». ПСК печатают в правом верхнем углу первой страницы договора в квадратной рамке. Подробнее — в разборе как читать полную стоимость кредита.

Сколько реально переплатите: 500K, 1M и 2M

Допустим, вы решили взять 500 000 рублей — на ремонт, лечение или обучение. Вот честная картина по трём срокам и трём ставкам (аннуитетный платёж, без учёта страховки):

| Сумма | Срок | Ставка 22% | Платёж | Переплата | Ставка 25% | Платёж | Переплата | Ставка 28% | Платёж | Переплата |

|---|---|---|---|---|---|---|---|---|---|---|

| 500 000 ₽ | 24 мес. | 22% | 25 939 ₽ | 122 538 ₽ | 25% | 26 686 ₽ | 140 458 ₽ | 28% | 27 444 ₽ | 158 662 ₽ |

| 500 000 ₽ | 36 мес. | 22% | 19 095 ₽ | 187 428 ₽ | 25% | 19 880 ₽ | 215 677 ₽ | 28% | 20 682 ₽ | 244 545 ₽ |

| 500 000 ₽ | 60 мес. | 22% | 13 809 ₽ | 328 567 ₽ | 25% | 14 676 ₽ | 380 540 ₽ | 28% | 15 568 ₽ | 434 075 ₽ |

Что видно из таблицы: на 3 года переплата составляет 37–49% от тела кредита. На 5 лет — почти в одну сумму с самим кредитом. Каждые дополнительные 3 процентных пункта по ставке добавляют примерно 28 000 рублей переплаты на 500 000 за 36 месяцев.

Вдумайтесь: 244 545 рублей переплаты за кредит 500 000 — это половина стоимости подержанной иномарки. И именно столько вы отдадите банку только за то, что не дождались снижения ставки или не получили «зарплатный» дисконт.

А вот цифры для более крупных сумм (на 5 лет, под 25%):

- 1 000 000 ₽: платёж 29 351 ₽/мес., переплата 761 080 ₽

- 2 000 000 ₽: платёж 58 703 ₽/мес., переплата 1 522 159 ₽

Чем больше сумма и срок — тем больнее ставка. Если у вас в голове крутится сумма 1,5–2 млн на 5–7 лет, посчитайте свою конкретную переплату в кредитном калькуляторе и сравните с месячным доходом — это самый честный тест на «стоит ли брать».

Когда кредит под 22–28% всё-таки имеет смысл?

Есть четыре сценария, когда даже двузначная ставка оправдана.

Срочная необходимость. Лечение, аварийный ремонт жилья после протечки или пожара, оплата сложной операции — здесь ожидание стоит дороже переплаты. Если кран в ванной протекает и заливает соседей снизу, вы не подождёте полгода ради 43 000 рублей экономии — счёт от соседей будет выше.

Короткий срок (до 24 месяцев). На 500 000 ₽ за 2 года переплата 122–159 тыс. — это терпимо. Чем короче срок, тем меньше доля процентов в общей сумме.

Покупка приносит доход. Авто для работы в такси или доставке, оборудование для бизнеса, инструмент — то, что окупает свою стоимость и проценты. Если месячный доход от использования покупки выше платежа — кредит просто «инвестиция» с гарантированной отдачей.

Возможность рефинансировать позже. Берёте сейчас под 25%, через 6–12 месяцев ставки снижаются, и вы рефинансируете остаток под 18–20%. На наш взгляд, это самая недооценённая стратегия в 2026 году — она даёт «синица в руке» сейчас, но не запирает вас в высокой ставке навсегда.

Знакомо? 7 из 10 заёмщиков даже не пытаются рефинансировать кредит через год — и теряют на этом по 30–50 тыс. рублей.

Когда лучше подождать?

Подождать стоит, если выполнены все четыре условия одновременно:

- Сумма крупная (от 1 млн и выше), а срок длинный (от 4 лет). Каждый процентный пункт здесь — это десятки тысяч рублей переплаты.

- Покупка не критическая — отпуск, гаджет, ремонт «когда-нибудь», новая мебель «для красоты». Можно отложить на 6–12 месяцев без потерь.

- Цены на покупку стабильны. Если инфляция по конкретной категории низкая (мебель, электроника) — ожидание не съест экономию.

- У вас уже есть 30–50% своих денег. Тогда сумма кредита будет меньше, а ставка по части суммы — выгоднее.

Прогноз ЦБ по своей же ключевой на конец 2026 года — диапазон 13,3–14,0% годовых (по материалам Банка России на майском обновлении). Розничные кредиты при этом снизятся медленнее — ориентир рынка на конец года около 20–22%. SberCIB прогнозирует базовую ключевую 12–13% к декабрю.

Что бы вы сделали с 57 000 рублей экономии, которые вам даст разница между ставкой 28% и 22%? Это годовая абонентка в фитнес-клуб премиум-сегмента или 3 месяца хорошего отпуска.

Как сэкономить даже при ставке 25%?

Самый быстрый способ — досрочное погашение в первый год. По закону (ст. 11 ФЗ-353 «О потребительском кредите») банк обязан принять любую сумму сверх ежемесячного платежа без штрафов и комиссий. И в первый год аннуитета это особенно эффективно: 60–70% платежа уходит на проценты, и каждый рубль сверху бьёт прямо по телу долга.

Посмотрите, как меняются цифры для кредита 500 000 ₽ на 36 мес. под 25%:

| Стратегия | Итоговый срок | Общая выплата | Переплата | Экономия |

|---|---|---|---|---|

| Без досрочки | 36 мес. | 715 677 ₽ | 215 677 ₽ | — |

| +5 000 ₽/мес. сверх платежа | 27 мес. | 654 593 ₽ | 154 593 ₽ | 61 084 ₽ |

| +10 000 ₽/мес. сверх платежа | 21 мес. | 621 231 ₽ | 121 231 ₽ | 94 446 ₽ |

Одно действие — добавлять по 10 000 рублей к платежу каждый месяц — экономит почти 95 000 рублей. Это половина годовой переплаты за «обычный» кредит. Скачайте план досрочного погашения — там готовая таблица под ваш срок и сумму.

Что ещё снижает реальную стоимость кредита ещё до подписания договора:

- Зарплатный клиент. Получаете зарплату на карту банка-кредитора — ставка падает на 2–5 п.п. При 22% вместо 25% экономия ~28 000 ₽ за 3 года на сумму 500 К.

- Подтверждение дохода справкой 2-НДФЛ. Не «по форме банка», а официальная справка — банк видит реальный доход и снижает ставку.

- Хорошая кредитная история. Проверьте свой кредитный рейтинг бесплатно через Госуслуги — раз в год БКИ обязано выдать выписку.

- Сравнение 3–4 банков сразу. По правилам БКИ запросы в течение 14 дней засчитываются как один — кредитная история не пострадает, а разница между банками часто 4–6 п.п.

И главное — внимательно читайте ПСК в договоре. Иногда «номинальная ставка 18%» на витрине превращается в ПСК 27% после добавления навязанной страховки, СМС-информирования и комиссии за обслуживание счёта. По закону вы вправе отказаться от любой добровольной страховки в течение 14 дней «периода охлаждения».

Что проверить перед подписанием договора?

Несложный чек-лист на 5 пунктов — для собственного спокойствия:

- ПСК в рамке на первой странице — это реальная стоимость кредита, а не рекламная ставка.

- Платёж ≤ 30–35% дохода. При платеже 19 880 ₽ ваш ежемесячный доход после обязательных расходов (аренда, еда, ЖКХ) должен быть не меньше 60 000 ₽. Иначе кредит превратится в финансовую ловушку.

- Страховка — добровольная или обязательная? Обязательно только страхование залога (если кредит под залог). Страхование жизни и потери работы — добровольно. Откажитесь в 14-дневный «период охлаждения», если оформили под давлением.

- График платежей. Запросите полный график с разбивкой на проценты и тело долга — увидите, как медленно гасится сумма в первый год. Скачайте шаблон графика платежей и сравните с банковским.

- Возможность досрочного погашения. Закон обязывает банк принять любую сумму, но в договоре могут быть прописаны технические условия (предварительное уведомление за 30 дней) — уточните их.

Стоит ли тратить эти 30 минут на проверку договора? Если каждый процент по ставке за 3 года — это 9–10 тыс. рублей, то 30 минут чтения договора окупаются примерно в 600 раз.

Рассчитайте свой вариант

Три сценария на одной странице: взять сейчас под 25%, подождать полгода и взять под 21%, или взять сейчас и через 12 месяцев рефинансировать. Введите свою сумму и срок в кредитный калькулятор — посчитаете переплату по каждому из вариантов с точностью до рубля.

Если планируете досрочное погашение — сравните стратегии в калькуляторе досрочного погашения: уменьшение срока vs уменьшение платежа. Разница в экономии может быть 30–50 тыс. на одну и ту же сумму досрочного взноса.

Как думаете — при двузначных ставках 22–28% выгоднее брать кредит сейчас и потом рефинансировать, или подождать снижения ключевой до конца 2026? Напишите в комментариях — обсудим на вашей сумме и сроке.

Какой финансовый расчёт разобрать следующим? Напишите тему — посчитаем с конкретными цифрами, не общими советами.

Подпишитесь — считаем реальные цифры, не теоретические. Следующий разбор: как сравнить три кредитные карты по полной стоимости, а не по рекламной ставке.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Кредит при текущей ставке ЦБ: стоит ли брать или подождать — расчёт переплаты

Потребкредит 25% или подождать снижения до 20%? Считаем переплату по кредиту 500К на 3 года — разница 43 000₽. Когда брать выгоднее.

Репо ЦБ 6 210 млрд ₽: почему ставка 14,25% не обещает дешевый кредит человеку

Банк России снизил ключевую ставку до 14,25%. Объясняем на аукционе репо 6 210 млрд ₽, почему ставки ЦБ относятся к банкам, а не к потребкредиту.

ПСК в кредите: 3 строки договора, где видно реальную переплату

ПСК в кредите показывает больше, чем рекламная ставка. Разбираем 3 строки договора, где искать реальную стоимость займа до подписи.