До заседания ЦБ 15 дней: 3 сценария для портфеля и 35 000 ₽ разницы на каждый миллион

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Ваш фонд денежного рынка приносил 21% годовых. Потом 18%. Сейчас — 14,8%. После 25 апреля может стать ещё меньше. А те, кто переложился в длинные ОФЗ в начале года, уже заработали 20–22% — без единого действия.

Чего ждать от заседания ЦБ 25 апреля?

25 апреля — опорное заседание Банка России. Помимо решения по ставке, ЦБ опубликует обновлённый среднесрочный прогноз — рынок будет смотреть на него не меньше, чем на саму цифру.

Текущая ставка — 15%. С пика в 21% ЦБ снижал её пять раз, по 50–100 базисных пунктов за шаг. Инфляция замедляется (5,9% г/г в марте 2026), но остаётся выше цели в 4%. Консенсус аналитиков — продолжение снижения, к концу года до 12–13%.

Где будут ваши деньги 26 апреля — в фонде ликвидности под 13,5% или в ОФЗ с приростом на десятки тысяч? Вопрос не в том, будет ли снижение. Вопрос — насколько быстро. И от ответа зависит, где должны лежать ваши деньги прямо сейчас.

Представьте: у вас миллион рублей в фонде ликвидности. За один квартал разница между правильным и неправильным размещением — от 15 000 до 35 000 рублей. А на горизонте года — больше 100 000. При этом все три сценария ниже не требуют рискованных ставок — только перебалансировку между понятными инструментами.

Какие 3 сценария рассматривает рынок?

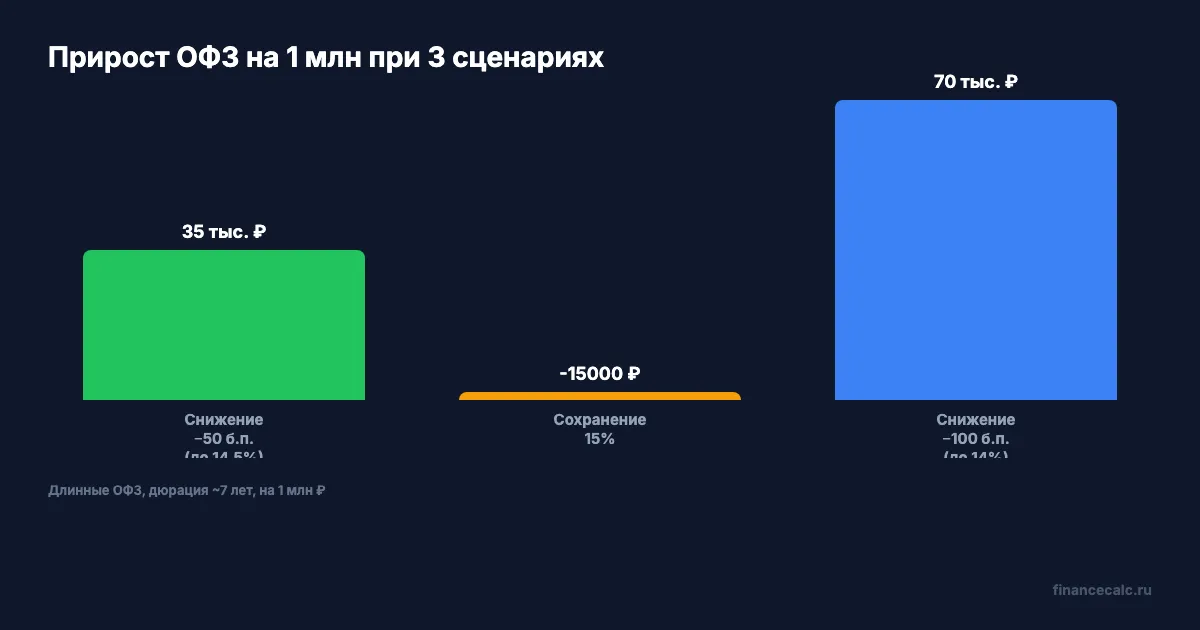

Сценарий 1 (базовый, ~60%): снижение на 50 б.п. до 14,5%. Продолжение текущего темпа. ЦБ подтверждает: инфляция под контролем, но спешить незачем. Рынок уже частично заложил этот вариант в цены. Длинные ОФЗ (дюрация ~7 лет) вырастут в цене на 3–4%, что на миллион даёт +35 000 ₽ прироста капитала плюс купонный доход ~17 000 ₽ за квартал. Фонды денежного рынка снизят доходность до ~14,2%.

Сценарий 2 (осторожный, ~25%): сохранение 15%. ЦБ берёт паузу — инфляция упорствует или появились новые внешние риски. Рынок не ждёт этого, поэтому ОФЗ слегка скорректируются (−1–2%), а фонды денежного рынка покажут лучший квартал из трёх сценариев — доходность остаётся на ~14,8%.

Сценарий 3 (оптимистичный, ~15%): снижение на 100 б.п. до 14%. ЦБ видит устойчивое замедление инфляции и ускоряет цикл. Длинные ОФЗ взлетают на 7–8% — это до +70 000 ₽ на миллион за один день. Фонды денежного рынка резко теряют привлекательность: доходность падает до ~13,5%.

Вдумайтесь: разница между сценарием паузы и сценарием ускоренного снижения — 70 000 рублей на каждый вложенный миллион. За один день решения ЦБ.

Что делать с облигациями и акциями до 25 апреля?

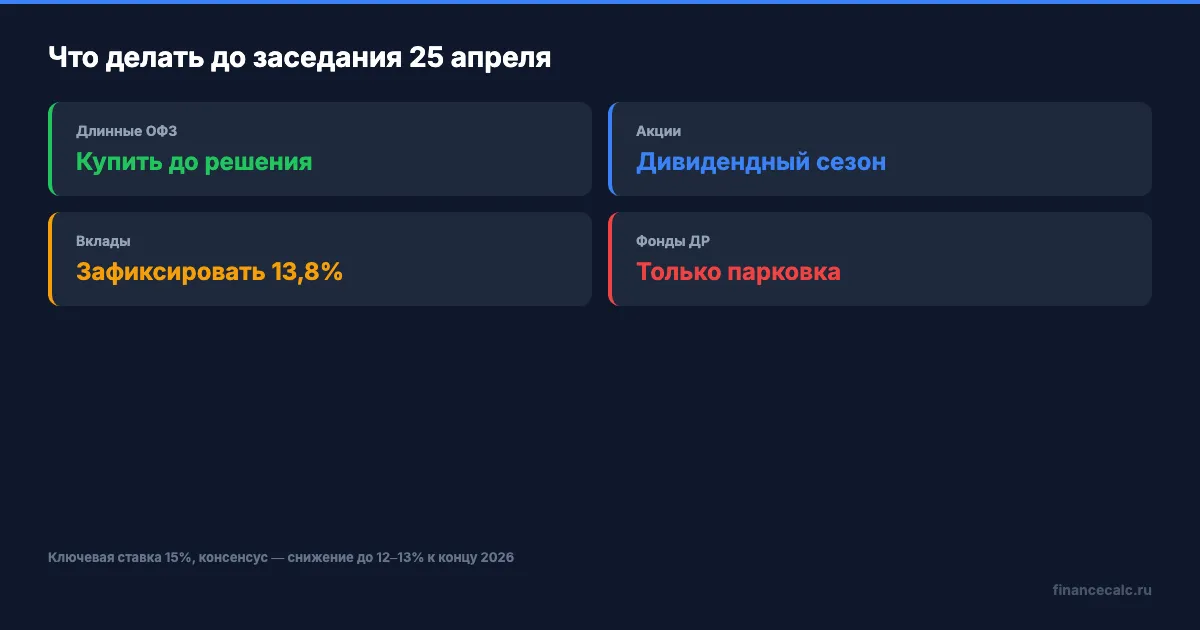

Если вы верите в продолжение снижения ставки (а консенсус именно такой) — длинные ОФЗ с дюрацией 7–10 лет дают максимальный эффект рычага. Купонная доходность — около 12–13% годовых, плюс потенциал роста цены при каждом решении ЦБ. Подробнее о том, как работают облигации для начинающих.

А что с акциями? Дивидендный сезон 2026 года — это 3,2 трлн рублей выплат, пик приходится на май–август. Сбер, Лукойл, Роснефть — крупнейшие плательщики. Снижение ставки дополнительно поддерживает рынок: деньги с депозитов и фондов ликвидности перетекают в акции. Подробнее — в статье про дивидендные акции.

Что будет, если ЦБ неожиданно сохранит ставку? Акции скорректируются на 2–3%, а потом продолжат расти на дивидендах. Для долгосрочного инвестора это не потеря — это точка входа.

А вы знаете, что длинные ОФЗ за последние 12 месяцев принесли 20–22% — больше, чем фонды денежного рынка, при практически нулевом кредитном риске?

Как подготовить вклады и фонды ликвидности?

Вклады. Средняя максимальная ставка топ-10 банков — 13,8% и снижается каждый месяц. Если у вас есть сумма, которая не нужна 6–12 месяцев — фиксируйте ставку сейчас. После заседания 25 апреля банки пересмотрят предложения в течение 1–2 недель. Не забудьте про налог на доход с вкладов — необлагаемый порог в 2026 году привязан к максимальной ставке ЦБ.

Знакомо? Вы ждёте «ещё более выгодного момента» для вклада — а ставки тем временем тают. С пика в 18–19% мы потеряли 5 процентных пунктов за полгода. Сколько ещё можно ждать?

Фонды денежного рынка (LQDT, SBMM). За год LQDT принёс 20,8%, SBMM — 20,9%. Но это результат периода высоких ставок. При ключевой 14% ожидайте ~13,5% годовых. Зачем держать деньги в инструменте, который теряет доходность при каждом шаге ЦБ?

Фонды ликвидности хороши для парковки на 1–3 месяца — когда вы ждёте точку входа в рынок. Но как долгосрочная стратегия при падающей ставке они проигрывают и ОФЗ, и дивидендным акциям, и даже обычным вкладам с фиксированной ставкой.

Как посчитать свою ситуацию?

Рассчитайте потенциальный доход от разных сценариев на инвестиционном калькуляторе. Для сравнения вкладов и облигаций используйте калькулятор сложного процента — введите текущую ставку и сравните с прогнозной через 3–6 месяцев. Если планируете использовать ИИС-3 — двойной вычет дополнительно увеличит доходность на 13%.

Одно действие — пересчитать портфель до 25 апреля — и разница от 35 000 до 110 000 рублей на каждый миллион в течение года. На нашем калькуляторе это займёт две минуты.

Кто прав: те, кто перекладывается в длинные ОФЗ до заседания, или те, кто держит деньги в фондах ликвидности «на всякий случай»? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, куда конкретно вложить 100 000 рублей в 2026 году. 5 реальных вариантов с расчётом доходности.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Вклад или ОФЗ в мае 2026 при ставке 14,5%: точная разница на 1 млн ₽

Считаем: вклад 14% даёт ~149 343 ₽ за год на 1 млн ₽, ОФЗ 12,88% после НДФЛ — ~112 056 ₽. Что выгоднее при ключевой ставке ЦБ 14,5% в мае 2026.

80 000 ₽ за 2 года — столько вы теряете, пока деньги лежат на вкладе вместо ОФЗ

ОФЗ в 2026: доходность до 15%, вычет 52 000 ₽ через ИИС-3. Пошаговая инструкция — как купить государственные облигации за 5 минут.

Топ-10 облигаций 2026: доходность до 18% годовых — полный разбор

Рейтинг лучших облигаций 2026 — ОФЗ и корпоративные с доходностью до 18%. Какие купить, сравнение с вкладом, расчёты на калькуляторе.