Что такое ЦБ и зачем он нужен — функции Банка России

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Что такое ЦБ и зачем он нужен

В апреле 2026 года ключевая ставка ЦБ — 14,5% (снижена 24 апреля 2026). При вкладе в 1 млн рублей это приносит около 145 000 ₽ дохода за год. Десять лет назад ставка была вдвое ниже — и тот же миллион давал вдвое меньше. Решения одного учреждения определяют, сколько вы заработаете на калькуляторе вкладов и сколько заплатите по кредиту. Разберёмся, как устроен Банк России и почему его решения касаются каждого.

Что такое Центральный банк и какое отношение он имеет к вашим деньгам?

Центральный банк Российской Федерации (Банк России, ЦБ РФ) — главный финансовый регулятор страны. У него нет вкладов, кредитов или карт для обычных граждан. Его задача — управлять всей банковской системой и защищать рубль.

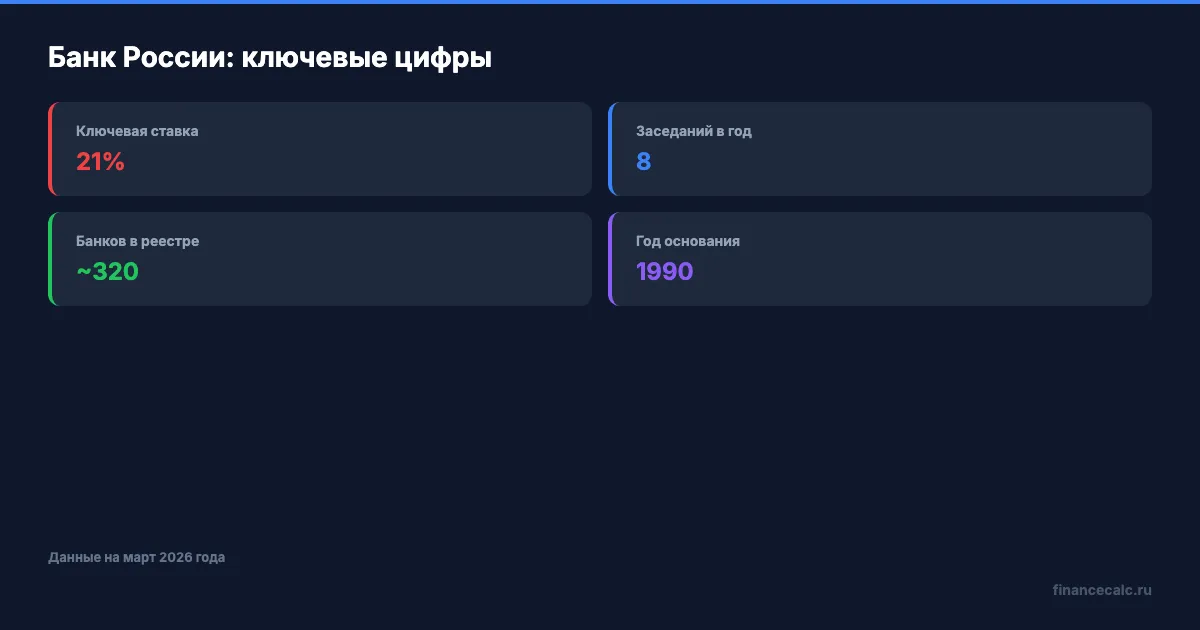

Банк России создан в 1990 году на базе Российского республиканского банка Госбанка СССР. С тех пор он работает как независимый институт: подчиняется не правительству, а отчитывается перед Государственной Думой. Эта независимость закреплена в Конституции РФ (ст. 75) и Федеральном законе №86-ФЗ «О Центральном банке». Главная цель по закону — защита и устойчивость рубля.

Зачем нужна независимость? Она позволяет ЦБ принимать непопулярные решения — резко повышать ставку, отзывать лицензии у банков, ужесточать требования к кредитованию — не оглядываясь на политический цикл. Если бы правительство контролировало печатный станок напрямую, соблазн «напечатать денег» перед выборами был бы слишком велик. История 1990-х годов, когда инфляция достигала сотен процентов, — лучшее доказательство.

Какие функции выполняет Банк России?

Пять ключевых задач — и каждая затрагивает ваш кошелёк.

Ключевая ставка — главный инструмент денежно-кредитной политики. Это процент, под который коммерческие банки занимают деньги у регулятора. Ставка выросла — банки поднимают проценты по кредитам и вкладам. Ставка снизилась — деньги дешевеют. Подробнее о механизме — в статье «Ключевая ставка ЦБ: что это и влияние».

Надзор за банками. ЦБ выдаёт и отзывает банковские лицензии. На начало 2026 года в реестре — около 320 кредитных организаций. Для сравнения: в 2013 году их было больше 900. Регулятор методично убирает с рынка банки с сомнительными операциями и слабым капиталом. Для вас это гарантия: деньги в лицензированном банке защищены системой страхования вкладов (АСВ) — до 1,4 млн рублей на один банк.

Эмиссия денег. Только Банк России имеет право выпускать рубли — и банкноты, и монеты. Ни правительство, ни коммерческие банки этим правом не обладают. Объём денежной массы в обращении — один из рычагов контроля инфляции. Напечатать слишком много — цены вырастут. Слишком мало — экономика замедлится.

Золотовалютные резервы. ЦБ управляет международными резервами — золото, иностранная валюта, ценные бумаги. Резервы работают как подушка безопасности страны: в кризис они поддерживают курс рубля и стабильность финансовой системы. Россия входит в пятёрку крупнейших держателей золота в мире.

Платёжная инфраструктура. Система быстрых платежей (СБП), национальная платёжная система «Мир» через НСПК, цифровой рубль — всё это проекты ЦБ. Когда вы переводите деньги через СБП без комиссии — за этим стоит инфраструктура Банка России.

Как решения ЦБ влияют на ваш кошелёк?

Проще говоря, ключевая ставка — рычаг, который двигает все проценты в экономике одновременно.

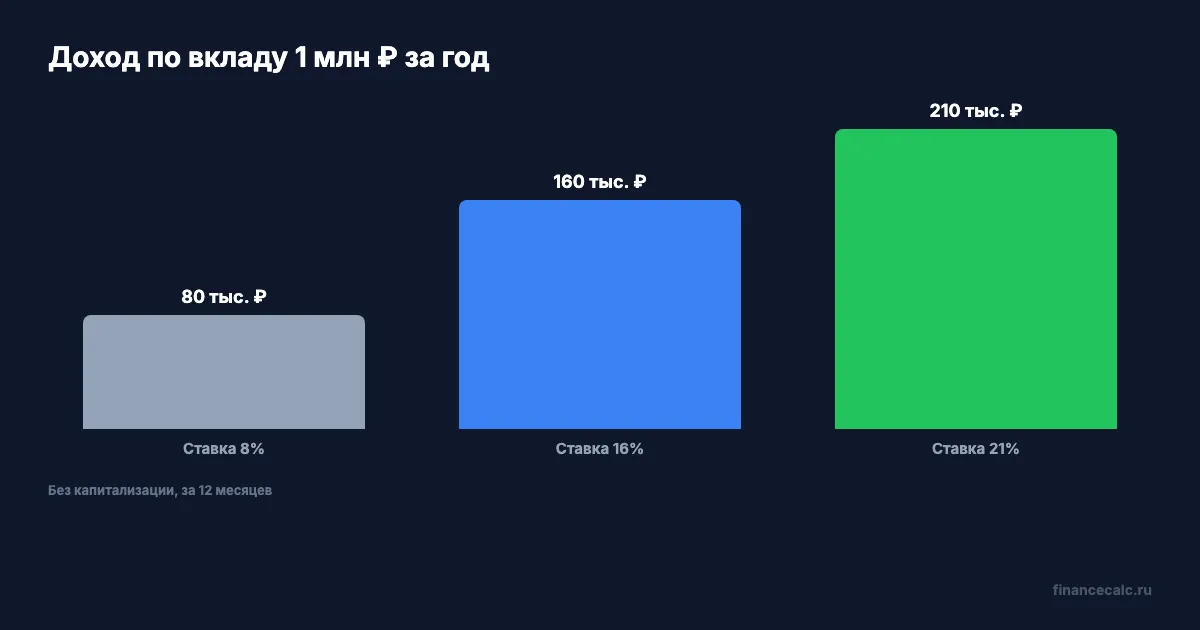

Допустим, вы размещаете 1 млн рублей на вкладе сроком на один год. При ключевой ставке 8% банки предложили бы 7–9% годовых — доход составил бы около 80 000 ₽. При ставке 16% — уже 160 000 ₽. А при текущих 14,5% — около 145 000 ₽.

Разница между «низкой» и «высокой» ставкой на одном и том же миллионе — 130 000 ₽ чистого дохода. Это не абстрактная макроэкономика, а конкретные деньги на вашем счёте.

Но у медали есть обратная сторона. Тот же механизм делает кредиты дороже. При ключевой ставке 14,5% рыночная ипотека обходится в 20% годовых, а потребительский кредит — в 22–28%.

Возьмём кредит 500 000 ₽ на 3 года. При ставке 16% ежемесячный платёж — 17 580 ₽, переплата за весь срок — 132 880 ₽. При ставке 22% платёж вырастает до 19 090 ₽, а переплата — до 187 240 ₽. Разница — 54 360 ₽ за тот же кредит только из-за шести процентных пунктов.

На наш взгляд, при высокой ставке выигрывают те, у кого есть сбережения, а проигрывают заёмщики. Если у вас есть свободные средства — сейчас лучшее время размещать их на вкладе. Рассчитать доход с учётом капитализации можно в калькуляторе сложного процента.

Где следить за решениями ЦБ?

Совет директоров Банка России проводит 8 заседаний по ключевой ставке в год — по заранее опубликованному графику. Даты известны на весь год вперёд на сайте cbr.ru. После каждого заседания — пресс-конференция председателя и пресс-релиз с объяснением решения.

А что если между плановыми заседаниями случится кризис? ЦБ может провести внеочередное заседание. В феврале 2022 года ставку подняли с 9,5% до 20% за один день — вклады мгновенно стали приносить вдвое больше, а новые кредиты подорожали.

Если вы планируете брать кредит или открывать вклад — сверьтесь с календарём заседаний. За неделю до решения аналитики крупных банков публикуют прогнозы: повысят, снизят или оставят ставку без изменений. Это поможет выбрать момент: открыть вклад до ожидаемого снижения или подождать с кредитом до более мягких условий.

Подробнее о влиянии инфляции на ваши деньги — в статье «Инфляция простыми словами». А чтобы спланировать финансы с учётом ставки, скачайте финансовый план на год.

Рассчитайте доход по вкладу

Откройте калькулятор сложного процента, введите сумму вклада и текущую ставку. Калькулятор покажет, сколько вы заработаете за год, три года и пять лет — с учётом капитализации процентов. Сравните несколько сценариев: что будет, если ставка снизится до 15% через полгода или вырастет до 25%.

Расчёты приведены для примера. Точные условия уточняйте в вашем банке. Данные актуальны на март 2026 года.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Июль 2026: 6 денежных изменений - что проверить с 1 июля и до 24 июля

Июль 2026: ПДН, МФО, биометрия для недвижимости, счета подростков, 3-НДФЛ и ставка ЦБ. Что проверить с 1 до 24 июля.

Банк остановил перевод на 48 часов: что делать и когда он прав

Банк остановил перевод 48 часов: когда это законно, что спросить у банка, как не помочь мошенникам и почему нельзя сразу переводить на безопасный счет.

Самозанятый пропустил 2 месяца: как проверить право на 50 000 ₽

Самозанятый выбрал страховую сумму 50 000 ₽, но пропустил взносы. Разбираем, когда больничный даст 0 ₽ и как проверить право в СФР.