Вклад или ОФЗ в мае 2026 при ставке 14,5%: точная разница на 1 млн ₽

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Вклад или ОФЗ в мае 2026 при ставке 14,5%: точная разница на 1 млн ₽

Представьте: у вас на накопительном счёте лежит миллион. Зимой банк давал повышенную промо-ставку, а сейчас предлагает продлить под 14% — и вы открываете брокерское приложение, чтобы посмотреть, не выгоднее ли купить ОФЗ на 5 лет и зафиксировать ставку. На бумаге разница в десятые процента кажется ерундой. Но если посчитать на живых цифрах — после налога и реинвеста — вклад на год сейчас обыгрывает короткие ОФЗ почти на 37 000 ₽. Разбираем, в каких сценариях это сохраняется, а в каких облигации всё-таки берут верх.

24 апреля 2026 года Банк России снизил ключевую ставку до 14,5% — это уже второе подряд снижение за два месяца, после высоких значений зимы. Банки реагируют медленнее облигационного рынка: средняя максимальная ставка в топ-10 банков по данным регулятора в апреле опустилась до 13,39% — и по полугодовым вкладам ещё держится на уровне 14%. ОФЗ-26212 (короткий выпуск, погашение в 2028) даёт около 12,88% годовых. Получается парадокс: при равной ставке ЦБ короткий вклад прямо сейчас платит больше, чем государственные облигации.

Чем вклад принципиально отличается от облигаций?

Вклад — это депозит в банке. Ставка фиксируется на весь срок (если только в договоре не написано «банк имеет право изменять» — внимательно читайте мелкий шрифт). Государство страхует через АСВ до 1,4 млн ₽ на банк на человека. Если банк лопнет, вы получите деньги в течение двух недель.

ОФЗ — облигации федерального займа. Покупаете вы их на бирже через брокера. Государство платит вам купон (обычно раз в полгода) и в дату погашения возвращает номинал — 1 000 ₽ за облигацию. Ставка купона у ОФЗ-ПД (с постоянным купоном) фиксирована на весь срок. У ОФЗ-ПК — плавающая, привязана к RUONIA.

Корпоративные облигации работают так же, только эмитент — компания. Доходность выше (15–17% против 12–14% у ОФЗ), но выше и риск: если эмитент обанкротится, вы можете потерять часть номинала.

Грубо говоря: вклад — это «положил и забыл», облигации — «купил и можешь продать когда захочешь, но цена в день продажи может быть и выше, и ниже». Для понимания механики облигаций есть отдельный разбор — облигации для начинающих.

А вы знаете, что у банковского вклада и у ОФЗ разный налог? Это та точка, где большинство и теряет свои деньги.

Сколько реально получите с 1 млн ₽ за год — на вкладе и на облигациях?

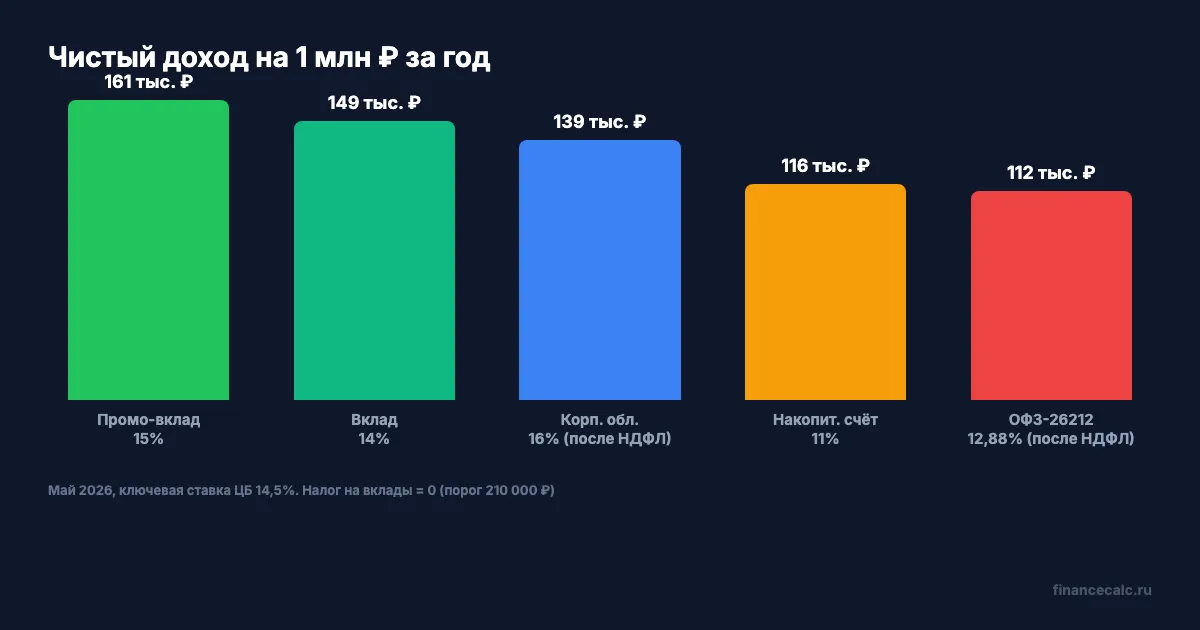

Считаем пять одинаковых сценариев — миллион рублей, горизонт 12 месяцев.

| Инструмент | Ставка | Доход до налога | Налог | Чистый доход |

|---|---|---|---|---|

| Вклад с ежемес. капитализацией | 14% | 149 343 ₽ | 0 ₽ | 149 343 ₽ |

| Промо-вклад (6 мес × 2) | 15% | 160 755 ₽ | 98 ₽ | 160 657 ₽ |

| Накопительный счёт (базовая) | 11% | 115 718 ₽ | 0 ₽ | 115 718 ₽ |

| ОФЗ-26212 (погашение 01.2028) | 12,88% | 128 800 ₽ | 16 744 ₽ | 112 056 ₽ |

| Корп. облигации (надёжный эмитент) | 16% | 160 000 ₽ | 20 800 ₽ | 139 200 ₽ |

Картина переворачивается: то, что в брокерском приложении выглядело «выше ставки ЦБ», после удержания НДФЛ оказывается ниже обычного годового вклада. Вклад 14% обгоняет ОФЗ-26212 на 37 287 ₽ — это почти треть годового дохода с миллиона.

Откуда такая разница? Из-за необлагаемого порога. По вкладам он рассчитывается как 1 млн × максимальное значение ключевой ставки на 1-е число каждого месяца календарного года (ст. 214.2 НК РФ). На дату публикации максимум для 2026 года — 16%, значит первые 160 000 ₽ процентного дохода по вкладам не облагаются НДФЛ. Если до конца года ключевая ставка на 1-е число месяца поднимется выше, порог пересчитается вверх. У ОФЗ и корпоративных облигаций такого порога нет: НДФЛ 13% удерживается с первого рубля купона.

Это не мелочь — это 37 000 ₽, за которые можно либо съездить семьёй на отдых в Калининград, либо купить квартальный запас лекарств для родителей. И вы теряете их, не разобравшись с одной таблицей.

Считаете для большей суммы? Откройте калькулятор сложного процента и подставьте свои числа — он покажет точный итог по дням, с учётом капитализации.

Когда вклад выгоднее облигаций в 2026?

Краткий ответ: на горизонте 1–3 года и при сумме в пределах страхового лимита в одном банке — часто, но уже не автоматически.

Развёрнутый: когда срабатывают четыре условия одновременно.

- Сумма до 1,4 млн ₽ в одном банке. Это лимит АСВ-страхования на одного вкладчика в одном банке. Положили миллион в Сбер — застрахован. Положили туда же ещё пятьсот тысяч — застрахованы 1,4 млн, остальное под риском банка. Если сумма больше, её можно распределить по нескольким банкам, но это уже вопрос удобства и контроля. ОФЗ в этом смысле не имеют лимита АСВ: это прямой долг государства.

- Срок до 2 лет. Чем короче горизонт, тем меньше шансов, что ЦБ ещё раз понизит ставку и вкладные предложения «сдуются». Год — удобный срок: ставку успеваете зафиксировать, а налог по вкладам всё ещё смягчает необлагаемый порог.

- Доход за год укладывается в необлагаемый порог. На дату публикации ориентир 2026 года — 160 000 ₽. При ставке 14% это примерно 1,14 млн ₽ вклада (1 142 857 × 14% ≈ 160 000). Выше — появляется НДФЛ с превышения, и преимущество вклада перед ОФЗ уменьшается.

- Не хотите разбираться с брокером, тарифами, ИИС и налоговым агентом. Брокер — это +1 договор, +1 приложение, +1 источник нервов. Если для вас финансы — это «зашёл в Сбер раз в год», вклад — ваш инструмент.

Знакомо? Половина читателей открывает брокерский счёт впервые именно в момент, когда вкладные ставки начинают падать — и теряет первые 20–30 тысяч на спешке: покупают длинные ОФЗ за 90% номинала, не понимая, что цена при росте ставки упадёт ещё ниже.

Когда стоит переключаться на облигации?

Облигации работают, когда вклады уже не работают. Конкретно — в трёх сценариях.

Сценарий 1: вы хотите зафиксировать высокую ставку перед снижением. Если рынок ждёт, что ЦБ снизит ключевую ставку с 14,5% до 10% к концу 2026 года, банки за полгода тоже опустят вкладные ставки до 8–9%. А ОФЗ-26245 с погашением в 2035 году продолжит платить купон 12% от номинала независимо от того, что делает ЦБ. На длинном горизонте вы фиксируете доходность на 8–10 лет вперёд.

Сценарий 2: ваша сумма больше 1,4 млн ₽ и вам неудобно распределять её по банкам. Положить 5 млн на один счёт = 3,6 млн без страховки АСВ. Разложить по четырём банкам можно, но придётся следить за сроками, ставками и лимитами. Купить 5 млн ОФЗ = держать весь объём как прямой долг государства, но уже с рыночным риском цены при досрочной продаже.

Сценарий 3: горизонт 5+ лет. На таком сроке вкладные ставки в среднем будут ниже текущих 14% — банки переоценивают тарифы каждые 3–6 месяцев. ОФЗ-26245 с купоном 12,5% и доходностью к погашению 14,54% за 9 лет даст вам около 130% доходности (с учётом реинвеста купонов) — это в 1,5 раза больше, чем средний 8% депозит за тот же срок.

На наш взгляд, оптимальная стратегия для большинства читателей в мае 2026 — гибрид: 60% суммы на годовом вкладе под 14% (ловите налоговую льготу), 40% — в ОФЗ 5–7 лет под 14,5% (фиксируете ставку до 2031 года). Открыть позицию по облигациям и просчитать доходность к погашению удобно через инвестиционный калькулятор — там же видно купонные платежи по месяцам.

Чтобы не запутаться при распределении — пригодится шаблон инвестиционного портфеля: простая таблица для расчёта пропорций «вклад / ОФЗ / корп. облигации» под ваш горизонт и риск-профиль.

Как налоги съедают доходность — и что с этим делать?

Главный налоговый асимметризм между вкладами и облигациями — необлагаемый порог.

По вкладам. Считается за календарный год. Налоговая база = ваш процентный доход − 1 000 000 ₽ × максимальная ключевая ставка ЦБ на 1-е число любого месяца года. На дату публикации максимум 2026 года — 16%, значит, порог = 160 000 ₽ на человека (не на каждый вклад — на все ваши депозиты во всех банках суммарно). Если до конца года ставка на 1-е число месяца вырастет, итоговый порог тоже вырастет. С превышения ФНС начислит НДФЛ 13% или по прогрессивной шкале для крупных доходов.

По ОФЗ и корпоративным облигациям. Никакого порога. Брокер удерживает 13% с первого рубля купона. Если ваш совокупный годовой доход (зарплата + купоны + дивиденды) превышает 2,4 млн ₽, ставка идёт по шкале — 15% с превышения, 18% с 5 млн, 20% с 20 млн, 22% с 50 млн. Возврат через декларацию 3-НДФЛ — задним числом, с потерей времени.

Что с этим делать? Три приёма.

— Открыть ИИС-3. Это инвестиционный счёт с налоговым вычетом: возврат 13% от внесённой суммы (до 52 000 ₽ в год при базовой ставке НДФЛ; до 88 000 ₽ при ставке 22%). Минимальный срок владения — 5 лет (для тех, кто открыл ИИС в 2024–2026 годах; далее срок будет расти до 10 лет). Подходит, если у вас стабильный «белый» НДФЛ — иначе возвращать просто нечего.

— Дробить вклады по годам. Если открываете несколько вкладов с разными датами выплаты процентов, часть дохода попадёт в один налоговый год, часть — в следующий. Так можно эффективнее использовать порог 160 000 ₽ в каждом году. Работает только при разумных суммах и сроках — не для миллиардов.

— Использовать необлагаемый порог по максимуму. Если у вас миллион даёт 149 000 ₽ — это меньше текущего порога 160 000 ₽. Но если миллион пять — 745 000 ₽, налоговая база уже 585 000 ₽, а НДФЛ при ставке 13% — 76 050 ₽. Здесь ОФЗ через ИИС-3 могут оказаться выгоднее — посчитайте на калькуляторе для своей суммы.

Подробнее про правила и расчёт — в разборе налога на вклады в 2026 году.

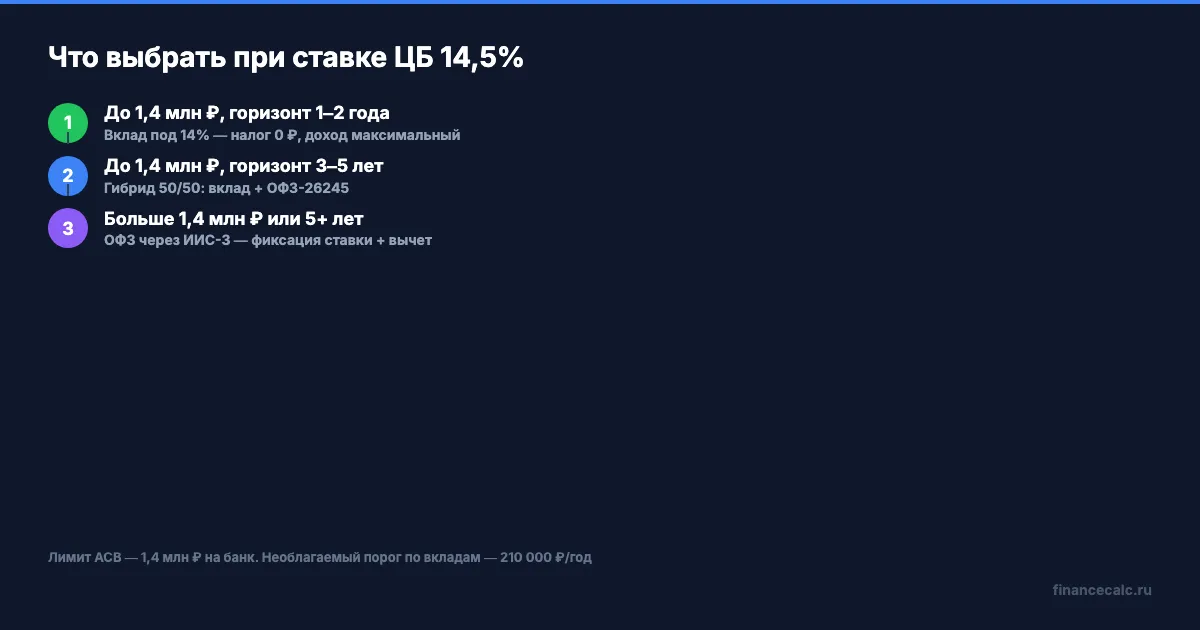

Что выбрать при текущей ставке 14,5%?

Короткий чек-лист — берёте за полминуты.

— Сумма до 1,1–1,4 млн ₽, горизонт до 2 лет → вклад под 14% годовых. Доход по миллиону укладывается в текущий необлагаемый порог, а деньги защищены АСВ в пределах 1,4 млн ₽ на банк.

— Сумма до 1,4 млн ₽, горизонт 3–5 лет → гибрид 50/50: вклад + ОФЗ-26245. Часть на коротком горизонте без налога, часть с фиксированной ставкой на длинный.

— Сумма больше 1,4 млн ₽ → распределение по нескольким банкам или ОФЗ через ИИС-3. Вклады можно разложить по лимиту АСВ в каждом банке; ОФЗ удобнее, если не хотите управлять несколькими депозитами и готовы к рыночному риску.

— Готовы к риску эмитента → корпоративные облигации высшего рейтинга (А+, ААА) на ИИС. Купон 16–17%, после налога ~14–15%, если ИИС закроет НДФЛ — выходите на 16% чистыми. Но проверяйте каждого эмитента вручную — лёгких 16% «без риска» не бывает.

Вдумайтесь: 37 000 ₽ — это годовая льготная путёвка в санаторий, или половина ежемесячной зарплаты по стране. И вы можете либо отдать их государству в виде НДФЛ, либо оставить себе, выбрав инструмент под ваш горизонт. Разница — в одной таблице.

А что если ЦБ снизит ставку ещё на 1–1,5 пункта в июне? Вкладные ставки уйдут на 12–13%, а длинные ОФЗ продолжат платить 14,5%. Тогда уже облигации обыграют вклад — и тот, кто сейчас зафиксировал 5-летний выпуск, окажется в плюсе на 80–120 тысяч за следующий год. Это та точка, в которой стоит думать заранее, а не задним числом.

Проверьте прямо сейчас: одна страница вашего банка и один скрин с Мосбиржи. Этого достаточно, чтобы понять, на каких деньгах вы сидите. Дальше остаётся только посчитать — и выбрать.

Что разобрать дальше

Как думаете — оставили бы сейчас миллион на вкладе под 14% или зафиксировали бы 14,5% в ОФЗ-26245 на 5 лет? Напишите в комментариях — посчитаем разницу на ваш горизонт и риск.

А о каком инвестиционном инструменте сделать следующий разбор? Пишите — посчитаем с конкретными цифрами, не теоретически.

Подпишитесь — считаем реальные цифры, не теоретические. Следующий расчёт уже на подходе: ОФЗ при ставке 15–18% — три сценария, в которых они обыграют вклад. С пошаговым расчётом доходности к погашению.

Дисклеймер: статья актуальна на май 2026 года. Все ставки и доходности проверены по данным cbr.ru, Мосбиржи (mos.exchange) и АСВ (asv.org.ru) на 30 апреля 2026 года. Инвестиции в облигации, в отличие от вкладов, не застрахованы АСВ — изучайте проспект эмиссии и кредитный рейтинг эмитента до покупки. Расчёты приведены в иллюстративных целях и не являются индивидуальной инвестиционной рекомендацией.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

До заседания ЦБ 15 дней: 3 сценария для портфеля и 35 000 ₽ разницы на каждый миллион

3 сценария решения ЦБ 25 апреля 2026: снижение, пауза или ускорение. Что делать с ОФЗ, акциями, вкладами и фондами денежного рынка — с расчётами.

Налог на дивиденды 2026: 13% или 15% — расчёт на 500 000 ₽ дохода

Налог на дивиденды в 2026 году — только 13% или 15%, не пять ступеней НДФЛ. Считаем налог на 500 000, 2 млн и 5 млн ₽ дивидендов и разбираем главную ошибку инвесторов.

Куда вложить 100 000 ₽ в 2026: 5 вариантов с расчётом доходности от 7 до 52 тысяч

Сравниваем 5 способов вложить 100 000 рублей в 2026 году: вклад, ОФЗ, фонд денежного рынка, акции, ИИС-3. Конкретные расчёты доходности за год.