ЦБ снизил ставку до 14,5%: вклад или облигации — что выгоднее теперь

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

24 апреля ЦБ снизил ключевую ставку до 14,5% годовых, ставка действует с 27.04.2026. Банки уже пересматривают условия по вкладам, а длинные ОФЗ остаются чувствительны к ожиданиям дальнейшего снижения. Что это значит для ваших денег — и куда выгоднее вложить прямо сейчас?

Чем вклад принципиально отличается от облигаций?

Вклад — это депозит в банке с фиксированной ставкой и гарантией АСВ до 1 400 000 ₽. Повышенный лимит 2 800 000 ₽ действует для безотзывных сберегательных сертификатов сроком более 3 лет, а не для любого обычного вклада. Вы заранее знаете, сколько получите. Никаких сюрпризов.

Облигации — это долговые ценные бумаги. Покупая ОФЗ, вы по сути даёте в долг государству. Купонный доход фиксирован (у ОФЗ-ПД) или привязан к ставке (у ОФЗ-ПК). Но рыночная цена облигации меняется каждый день — и если вам нужно продать до погашения, вы можете получить как больше, так и меньше номинала.

А вы проверяли, какую реальную доходность дают ваши сбережения с учётом налогов?

Сколько реально приносят вклады и ОФЗ в мае 2026?

Вот конкретные цифры после снижения ставки.

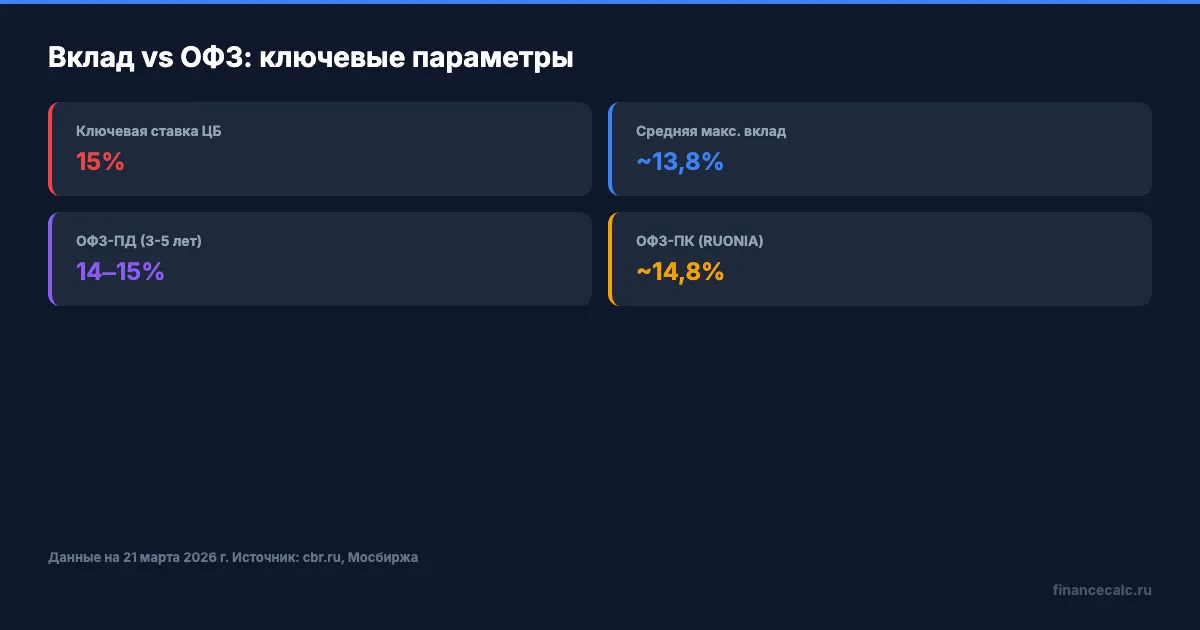

Вклады. Средняя максимальная ставка в топ-10 банках держится около ключевой, а лучшие предложения на срок 6-12 месяцев остаются в диапазоне 14-16% по промо-условиям и «новым деньгам». Накопительные счета могут давать 15-17% на коротком промо-периоде, но базовые ставки обычно ниже.

ОФЗ-ПД (постоянный доход). Купонная доходность выпусков с погашением через 3-5 лет — около 14-15% к погашению. Длинные выпуски (10+ лет) — 13-14%. Но если ЦБ продолжит снижать ставку, цена длинных ОФЗ вырастет — и реальная доходность с учётом роста цены может быть значительно выше.

ОФЗ-ПК (переменный купон). Привязаны к RUONIA, которая в середине мая держится около 14-15%. Купон пересчитывается каждые полгода. Защита от роста ставки, но и при снижении доходность упадёт.

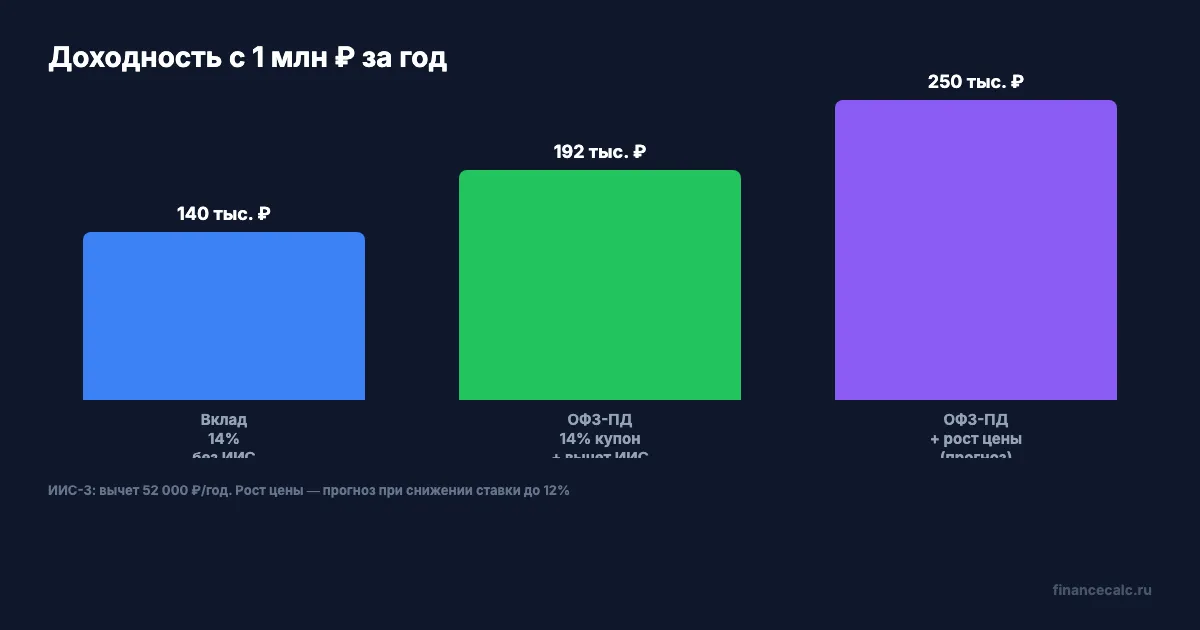

Представьте: вы вложили 1 000 000 ₽ в длинные ОФЗ-ПД под 14% в марте 2026. ЦБ к концу года снизит ставку до 12-13% (прогноз ЦБ — инфляция 4,5-5,5%). Цена вашей облигации вырастет на 5-8%. Итого за год вы получите 14% купонов + 5-8% роста цены = до 20-22% доходности. На вкладе при тех же условиях — 14-15%, без бонуса.

Вдумайтесь: разница — до 70 000 ₽ с одного миллиона. За одно решение.

Какие риски есть у каждого варианта?

| Параметр | Вклад | ОФЗ-ПД | ОФЗ-ПК |

|---|---|---|---|

| Доходность (май 2026) | 14-16% по промо | 14-15% к погашению | около RUONIA |

| Гарантия | АСВ до 1,4 млн ₽ | Гарантия государства | Гарантия государства |

| Риск потери тела | Нет | Да, при продаже до погашения | Минимальный |

| Ликвидность | Низкая (потеря %) | Высокая (продажа на бирже) | Высокая |

| Мин. сумма | от 1 000 ₽ | от 1 000 ₽ (1 облигация) | от 1 000 ₽ |

Вклад — это спокойствие. Никакого рыночного риска. Но если вам понадобятся деньги досрочно, большинство банков обнулят проценты.

ОФЗ можно продать на бирже в любой рабочий день. Вы получите накопленный купонный доход (НКД). Но цена может быть ниже покупки — особенно если ставки выросли. Впрочем, если держать до погашения, вы гарантированно получите номинал + все купоны.

Как думаете, почему банк не предлагает вам облигации, когда они дают больше?

А что с налогами — где выгоднее?

Здесь разница существенная.

Вклады. Налог 13% начисляется на проценты сверх необлагаемого минимума. Порог = максимальная ключевая ставка за год × 1 000 000 ₽. В 2025 году её максимум составлял 21% — значит, необлагаемый минимум того периода — 210 000 ₽. Всё, что выше — облагается НДФЛ 13%.

Облигации. Купонный доход по ОФЗ облагается НДФЛ 13% полностью, без льготного порога. Но есть два мощных инструмента экономии:

- ИИС-3: возврат 13% от взносов (до 52 000 ₽/год) + освобождение дохода от НДФЛ при закрытии (минимум 5 лет). Два вычета одновременно.

- Льгота за долгосрочное владение: если держите бумагу больше 3 лет, доход до 3 000 000 ₽ × количество лет освобождён от налога.

Допустим, вы вложили 1 000 000 ₽ в ОФЗ через ИИС-3. За год получили 140 000 ₽ купонов. Налоговый вычет — 52 000 ₽. Итого чистая доходность после вычета: 192 000 ₽, или 19,2%. Посчитайте на инвестиционном калькуляторе, как это выглядит на вашу сумму.

На вкладе тот же миллион при ставке 14% принесёт 140 000 ₽. Минус НДФЛ на (140 000 − необлагаемый минимум). Чистый доход — меньше.

Знакомо? Большинство вкладчиков даже не рассматривают ОФЗ — и теряют на налогах десятки тысяч рублей.

Когда лучше выбрать вклад?

Вклад — оптимальный выбор, если:

- Сумма до 1 400 000 ₽ и вам критична страховка АСВ

- Горизонт — до 1 года (не хотите разбираться с рыночными колебаниями)

- Нужна предсказуемость: точная сумма через точный срок

- Нет брокерского счёта и не планируете открывать

При текущих ставках 14-16% по лучшим предложениям вклад даёт отличную реальную доходность — инфляция 5,9%, значит, ваши деньги растут на 8-10% в год в реальном выражении. Рассчитайте доход с учётом капитализации на калькуляторе вкладов.

Когда выгоднее облигации?

Облигации выигрывают, если:

- Горизонт 3+ лет — вы можете зафиксировать высокую доходность на годы вперёд

- Вы ожидаете снижение ставки ЦБ (а прогнозы на конец 2026 — это 12-13%)

- Готовы использовать ИИС-3 и получить налоговый вычет

- Сумма больше 1,4 млн ₽ — страховка АСВ не покрывает, а ОФЗ обеспечены государством без лимита

Что бы вы сделали с лишними 50 000-70 000 ₽ в год, которые даёт правильно выбранный инструмент?

Конкретная стратегия для тех, кто верит в снижение ставки: купить длинные ОФЗ-ПД (погашение 2033-2036) через ИИС-3. При снижении ставки с 14,5% до 12% к концу 2026 года цена длинной облигации может вырасти на 8-12%. Плюс купоны 14-15%. Плюс вычет 52 000 ₽ при ставке НДФЛ 13%. Итого потенциальная доходность может быть выше вклада, но только если сценарий снижения реализуется.

Но если ЦБ вдруг повысит ставку — цена облигаций упадёт. Это рыночный риск, которого нет у вклада.

Как рассчитать доходность под вашу ситуацию?

Универсального ответа нет — всё зависит от суммы, срока и ваших ожиданий по ставке.

Рассчитайте оба варианта:

- Калькулятор вкладов — введите сумму, ставку и срок, получите точный доход с учётом капитализации

- Инвестиционный калькулятор — сравните сценарии с облигациями и ИИС

- Калькулятор налога на вклады — узнайте, сколько НДФЛ начислят на ваши проценты

Одно действие — 15 минут с калькулятором — и вы точно знаете, какой инструмент выгоднее в вашем случае.

Данные актуальны на 19 мая 2026 года. Источники: Банк России — ключевая ставка, календарь решений по ставке, ФНС по статье 214.2 НК РФ. Ставки банков и цены облигаций меняются — проверяйте текущие условия перед принятием решения.

Как думаете — при ставке 14,5% выгоднее открыть вклад на год или купить длинные ОФЗ с прицелом на рост цены? Напишите в комментариях — интересно ваше мнение.

Какую финансовую тему разобрать следующей? Пишите — сделаю подробный расчёт с цифрами.

Подпишитесь — на этой неделе разберём, как работают индексируемые вклады и кому они реально подходят. С конкретными ставками и расчётами.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Ставка ЦБ 14,25%: что пересчитать во вкладах, кредитах и ипотеке до 24 июля

ЦБ снизил ключевую ставку до 14,25%. Считаем, что это значит для вкладов, кредитов, ипотеки, налога на вклады и решений до 24 июля.

Ставка ЦБ 24 апреля: что сделать с вкладом и ипотекой до пятницы — 3 сценария

24 апреля в 13:30 ЦБ объявит решение. Разбираем 3 сценария, считаем потери при медлении и даём чек-лист из 5 действий до пятницы.

20 000 ₽ потерь с каждого миллиона: почему зафиксировать вклад нужно до 25 апреля

Ставки по вкладам падают после снижения ключевой ставки до 15%. Считаем потери от промедления и разбираем 3 сценария заседания ЦБ 25 апреля 2026