Пенсия ИП и самозанятых: минимум 57 390 ₽/год взносов в 2026

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

ИП платит 57 390 рублей в год — и получает пенсионный стаж, баллы, будущие выплаты. Самозанятый на НПД платит 0 рублей — и не получает ничего. Ни стажа, ни баллов, ни права на страховую пенсию. При этом оба работают на себя, оба зарабатывают, оба платят налоги. Разница — только в последствиях через 20–30 лет.

Простой расчёт: что даёт год взносов ИП и самозанятому?

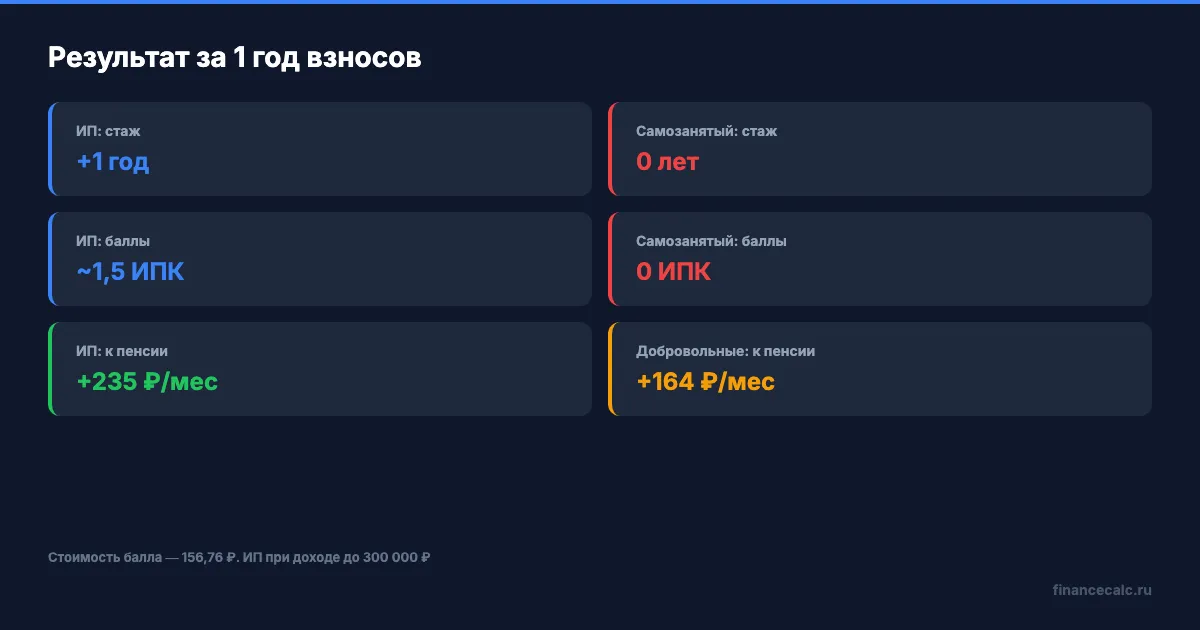

ИП в 2026 году платит фиксированные взносы — 57 390 рублей (единый платёж на ОПС и ОМС через ЕНС). Если доход превышает 300 000 рублей, добавляется 1% от суммы превышения. За эти деньги ИП получает: 1 год страхового стажа и пенсионные баллы, которые рассчитываются от суммы взносов.

Самозанятый на НПД платит только налог 4–6% с дохода. Пенсионные взносы в эту сумму не входят. Ноль рублей на ОПС — ноль баллов — ноль стажа. За год работы на НПД к пенсии не прибавляется ни копейки.

Вдумайтесь: два фрилансера с одинаковым доходом 100 000 рублей в месяц. Через 15 лет у ИП — минимальный стаж для страховой пенсии. У самозанятого — 0 лет стажа и право только на социальную пенсию с 65–70 лет. Разница в деньгах — сотни тысяч рублей за оставшуюся жизнь.

Подробнее о том, как баллы переводятся в рубли, — в статье про пенсионные коэффициенты.

Сколько пенсии накопит ИП за 20 лет работы?

Формула страховой пенсии: баллы x стоимость балла + фиксированная выплата. Стоимость балла в 2026 году — 156,76 рублей, фиксированная выплата — 9 584,69 рублей.

Сначала о реалистичной цифре баллов. ИПК за год начисляется по формуле: (взносы на ОПС / 22% от предельной базы) × 10. Минимальный фиксированный взнос ИП 57 390 ₽ включает ~45 907 ₽ на ОПС (22% × 12 × условный «расчётный» доход 17 412 ₽/мес). Делим на 22% от предельной базы 2 979 000 ₽ × 10 = 0,9 балла за год. Это не опечатка — за один минимальный фиксированный платёж ИП получает меньше одного балла. Чтобы выйти на 1 балл, нужно платить около 60 800 ₽ (минимум + чуть-чуть добровольно сверху). Чтобы стабильно набирать 2–3 балла в год — нужны доходы выше 800 тыс. ₽/год и переменная часть взносов 1% сверху.

Представьте: ИП с минимальным доходом платит только фиксированные 57 390 рублей. За 20 лет он накопит ~18 баллов. Пенсия: 18 × 156,76 + 9 584,69 = 12 406 рублей в месяц. Если же доход стабильно держится на уровне 600 000 ₽ в год (фикс. + 1% от превышения 300 000 = 60 390 ₽), за 20 лет накопится около 19–20 баллов — пенсия 12 720 рублей. Чтобы выйти на 40–50 баллов за 20 лет, нужно либо платить добровольные взносы сверх минимума (1 балл = ~71 526 ₽ дополнительно), либо иметь доходы 1,5+ млн ₽ в год с большой переменной частью.

Самозанятый с тем же доходом за те же 20 лет накопит 0 баллов и будет ждать социальную пенсию — около 8 000–9 000 рублей в месяц и только с 65–70 лет.

Рассчитать свою будущую пенсию с учётом стажа и зарплаты можно в пенсионном калькуляторе.

Что делать самозанятому, чтобы не остаться без пенсии?

Три варианта — от простого к оптимальному.

Вариант 1: добровольные взносы в СФР. Самозанятый может платить добровольные пенсионные взносы — 71 526 рублей в год (22% от МРОТ 27 093 ₽ × 12 мес., 2026). За эту сумму начисляется 1 год стажа и примерно 1,09 пенсионных балла. Это даёт +171 рубль в месяц к будущей пенсии. Немного? Да. Но за 15 лет — это право на страховую пенсию вместо ожидания социальной.

Знакомо? Самозанятые узнают о нулевом стаже, когда до пенсии остаётся 5–7 лет. И тогда приходится покупать недостающие годы по полной стоимости — или ждать. Подробнее о покупке баллов — в отдельной статье.

Вариант 2: Программа долгосрочных сбережений (ПДС). Государство софинансирует ваши накопления — до 36 000 рублей в год. Плюс налоговый вычет 13% от суммы взносов — до 52 000 рублей возврата. Деньги накапливаются в НПФ, выплата — через 15 лет или при достижении 55/60 лет. Подробный разбор — в статье о ПДС.

Вариант 3: оба инструмента сразу. Добровольные взносы дают стаж и баллы для страховой пенсии. ПДС даёт дополнительный капитал с господдержкой. Вместе — 71 526 + 36 000 = 107 526 рублей в год. Много? Около 9 000 рублей в месяц. А результат — и пенсия, и накопления.

Подробности о режиме НПД и его ограничениях — в статье самозанятость и налоги. О типичных ошибках самозанятых — в этом разборе.

Какие условия нужно выполнить для страховой пенсии?

Два порога: 15 лет страхового стажа и 30 пенсионных баллов (ИПК). Не набрали хотя бы один — страховую пенсию не назначат. Придётся ждать социальную: на 5 лет позже и в 2–2,5 раза меньше.

Как проверить, сколько у вас стажа и баллов прямо сейчас? Зайдите на Госуслуги → «Извещение о состоянии лицевого счёта в СФР». Все данные — в одной выписке. Или воспользуйтесь калькулятором пенсионных баллов.

На наш взгляд, проверять выписку стоит хотя бы раз в год. Ошибки случаются: потерянные периоды стажа, неучтённые взносы, неправильный расчёт баллов. Чем раньше найдёте — тем проще исправить. Подробнее о стаже — в статье что засчитывается в стаж для пенсии.

Как увеличить будущую пенсию уже сейчас?

Для ИП: платите взносы вовремя — это и стаж, и возможность уменьшить налог на УСН. Если доход выше 300 000 рублей, переменная часть взносов (1% от превышения) тоже идёт в копилку баллов. Подробнее о механизме взносов ИП — в отдельном разборе.

Для самозанятых: подайте заявление на добровольные взносы через Госуслуги или СФР. Рассмотрите ПДС — даже при минимальных взносах государство добавит до 36 000 рублей в год. И не забывайте про налоговый вычет 13% от суммы добровольных взносов.

А что, если совместить самозанятость с другой работой? Период работы по трудовому договору идёт в стаж и баллы. Даже частичная занятость — лучше, чем ничего. Как это посчитать — в статье как увеличить пенсию на 30%.

Скачайте чек-лист подготовки к пенсии — там собраны все шаги, которые стоит сделать за 5–10 лет до выхода на пенсию.

Вы бы платили 71 526 рублей в год за добровольные взносы — или копили бы на пенсию самостоятельно через вклады и ПДС? Напишите в комментариях — интересно, как самозанятые решают эту задачу.

Какую тему по пенсиям разобрать следующей? Пишите — подготовим подробный расчёт с цифрами.

Подпишитесь — скоро разберём, как работающим пенсионерам вернули индексацию и на сколько реально выросли выплаты. С конкретными суммами, не пересказом новостей.

Данные актуальны на апрель 2026 года. Стоимость балла — 156,76 ₽, фиксированная выплата — 9 584,69 ₽. Фиксированные взносы ИП — 57 390 ₽ (ст. 430 НК РФ). Добровольные взносы самозанятых — 71 526 ₽ (МРОТ 27 093 × 22% × 12). Точные суммы уточняйте на sfr.gov.ru.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Пенсия ИП за 20 лет: 12 700 ₽/мес — арифметика взносов 57 390 ₽/год

ИП платит 57 390 ₽/год — за 20 лет накопит 19,2 балла и 12 594 ₽ пенсии. Но это ловушка: для страховой пенсии нужно 30 баллов, а не 19. Считаем.

Как увеличить пенсию на 30%: 5 законных способов в 2026 году

5 способов увеличить пенсию на 30% в 2026 году: доп. стаж, нестраховые периоды, покупка баллов, ПДС и отложенный выход. Расчёты и формулы.

Покупка пенсионных баллов за 71 526 ₽ — кому окупится за год, а кому никогда

Как купить пенсионные баллы и стаж в 2026 году: стоимость 71 526 ₽ за год, расчёт окупаемости и пошаговая инструкция через Госуслуги