Как снизить платёж по ипотеке: 7 способов с расчётами — экономия до 300 000 ₽

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

5 000 рублей в месяц — столько можно сэкономить на ипотечном платеже, внеся 500 000 ₽ досрочно. За оставшийся срок это 300 000 ₽ экономии. И это только один из семи способов. При рыночных ставках около 21% каждый процент снижения — тысячи рублей ежемесячно.

Способ 1: досрочное погашение — самый эффективный?

Досрочное погашение снижает тело кредита, а значит — проценты начисляются на меньшую сумму. По закону банк не может запретить досрочный возврат или начислить штраф.

Два варианта: уменьшить платёж (комфортнее) или сократить срок (выгоднее).

Пример: ипотека 5 000 000 ₽ под 21% на 20 лет. Ежемесячный платёж — 89 600 ₽. Вносите 500 000 ₽ досрочно через год.

| Вариант | Новый платёж | Экономия на процентах |

|---|---|---|

| Уменьшить платёж | 80 600 ₽ (-9 000 ₽/мес) | ~1 400 000 ₽ |

| Сократить срок | 89 600 ₽ (тот же) | ~2 800 000 ₽ |

Почему сокращение срока экономит вдвое больше? Вы платите ту же сумму, но заканчиваете раньше — и «отрезаете» месяцы с самыми большими процентами. При аннуитетном графике в первые годы 80–90% платежа — это проценты. Каждый «отрезанный» месяц экономит десятки тысяч. Подробнее — в статье о досрочном погашении ипотеки.

Рассчитайте свой вариант на ипотечном калькуляторе.

Способ 2: рефинансирование — когда имеет смысл?

Рефинансирование — перекредитование ипотеки в другом банке по более низкой ставке. При ключевой ставке 15% рыночная ипотека стоит ~21%. Если ваша ставка выше 22% — стоит рассмотреть.

Вдумайтесь: снижение ставки на 2 п.п. (с 23% до 21%) при ипотеке 5 000 000 ₽ на 15 лет экономит ~6 000 ₽/мес и ~1 000 000 ₽ за весь срок.

Но рефинансирование имеет расходы: оценка (5 000–15 000 ₽), страхование, госпошлина, регистрация нового залога. Суммарно 20 000–40 000 ₽. Окупается, если разница в ставке — от 1,5 п.п. и оставшийся срок — от 10 лет. Процесс занимает 1–2 месяца — в этот период вы платите по старому кредиту.

Как думаете, стоит ли рефинансировать, если разница всего 1%? При долге 3 000 000 ₽ на 15 лет — экономия 2 500 ₽/мес. За год — 30 000 ₽. Расходы на рефинансирование — 20 000–30 000 ₽. Окупается за год.

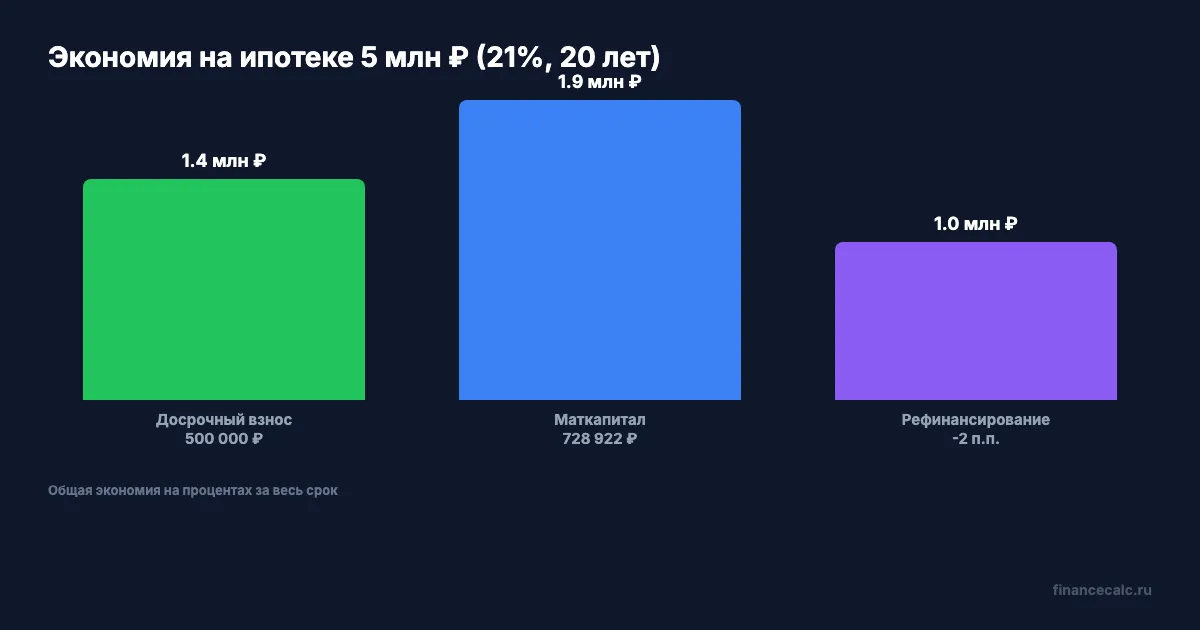

Способ 3: маткапитал — 728 922 ₽ в тело кредита?

Материнский капитал в 2026 году: 728 922 ₽ на первого ребёнка, 963 243 ₽ на второго (если не использован на первого). Можно направить на погашение ипотеки — тело кредита или первоначальный взнос.

При ипотеке 5 000 000 ₽ под 21% внесение 728 922 ₽ маткапитала уменьшает долг до 4 271 078 ₽. Новый платёж — 76 500 ₽ вместо 89 600 ₽. Экономия — 13 100 ₽/мес.

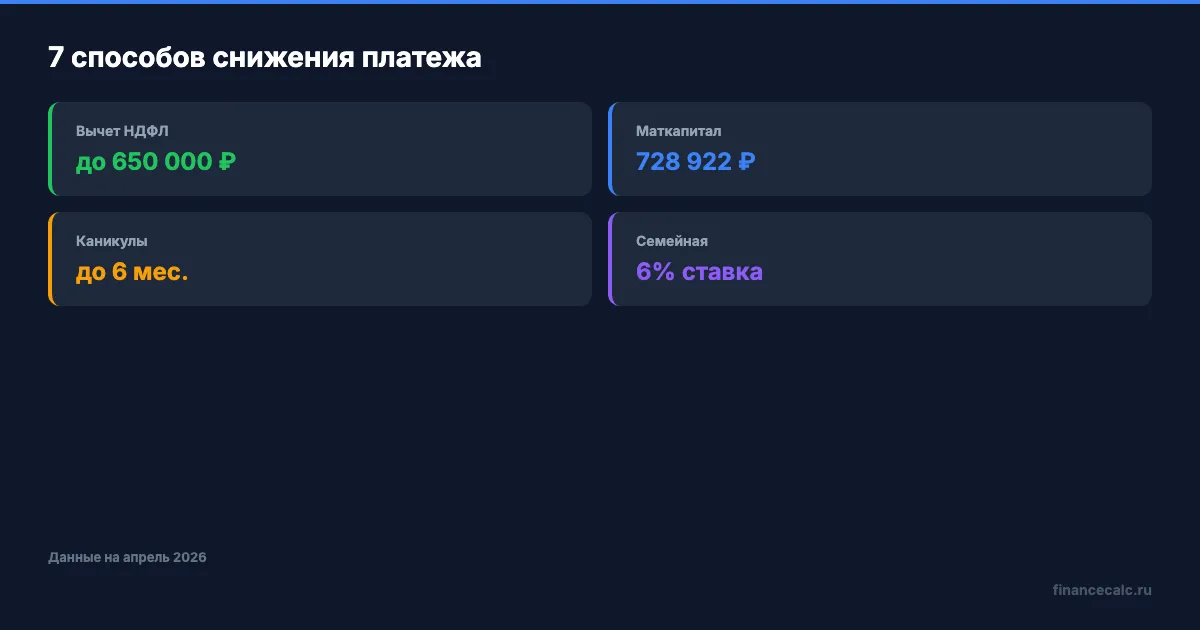

Способ 4: налоговый вычет — до 650 000 ₽ возврата?

Имущественный вычет по ипотеке: возврат до 260 000 ₽ (13% от 2 000 000 ₽) + до 390 000 ₽ (13% от 3 000 000 ₽ процентов). Итого — до 650 000 ₽.

Получать можно ежегодно, пока не исчерпаете лимит. При зарплате 100 000 ₽ возврат — 156 000 ₽ в год. Направляйте на досрочное погашение — эффект удвоится. Подробнее — на странице налогового вычета.

Способ 5: ипотечные каникулы — пауза до 6 месяцев?

Знакомо? Потеряли работу, а ипотечный платёж — 90 000 ₽/мес. Ипотечные каникулы (ФЗ-76) дают отсрочку на 6 месяцев. Условия: единственное жильё, сумма кредита до 15 млн ₽, потеря дохода на 30%+.

Каникулы не снижают общую переплату — пропущенные платежи переносятся в конец срока. Но спасают от просрочки и испорченной кредитной истории. Заявка — через банк, решение в течение 10 рабочих дней. Банк не может отказать, если вы соответствуете условиям закона.

Важно: ипотечные каникулы предоставляются один раз за весь срок кредита. Если уже воспользовались — повторно не получится. Используйте только в крайнем случае.

Способы 6 и 7: смена типа платежа и госпрограммы?

Дифференцированный платёж. Если банк позволяет перейти с аннуитетного на дифференцированный — первые месяцы платёж выше, но общая переплата ниже на 15–20%. Уточняйте в своём банке — большинство не предлагают перехода.

Госпрограммы. Семейная ипотека (6%), дальневосточная (2%) — если подходите по условиям, рефинансирование в льготную программу снижает платёж в 2–3 раза. Семейная ипотека 6% вместо рыночных 21% при долге 5 000 000 ₽ на 20 лет — это 89 600 ₽ vs 35 800 ₽ в месяц. Экономия 53 800 ₽ ежемесячно.

Проверьте, подходите ли вы: дети до 6 лет (семейная), регистрация в ДФО/Арктике (дальневосточная). Условия программ регулярно обновляются — актуальные параметры на дом.рф.

Посчитайте свою ситуацию: откройте ипотечный калькулятор, введите текущие параметры и попробуйте каждый способ — досрочный взнос, новую ставку, сокращение срока.

Какой из 7 способов вы бы попробовали первым? Напишите в комментариях — обсудим, что подходит для вашей ситуации.

Какую тему по ипотеке разобрать? Пишите — сделаем подробный расчёт.

Подпишитесь — каждый день разбираем, как экономить на кредитах и ипотеке. С калькулятором, а не с общими советами.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Однушка 5 млн на 20 лет: переплата 15,4 млн при 20%. Считаю, как срезать до 7 млн

Ипотека 5 млн под 20% годовых на 20 лет даёт переплату 15,4 млн. Разбираем формулу аннуитета и как +10К/мес досрочки сокращает переплату вдвое.

Досрочка при 21%: +5 000 ₽/мес — минус 6 млн ₽ переплаты

Три сценария досрочного погашения ипотеки под 21%: +5K, +10K и +20K в месяц. Экономия от 6 до 9,4 млн ₽. Таблица, калькулятор и когда не стоит.

Ипотека 4 млн под 20% на 25 лет: переплата 16,14 млн ₽ — точный расчёт

Расчёт переплаты по ипотеке 4 млн ₽ под 20% годовых на 25 лет. Формула аннуитета, сравнение 18/20/22%, как +10К/мес досрочки экономят 10,7 млн ₽.