Рефинансирование ипотеки 2026: посчитали на 4 млн — экономия от 515 тыс. до 10,9 млн

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

24 апреля 2026 года ЦБ снизил ключевую ставку до 14,5%. Банки начали опускать ипотечные предложения — но не так быстро, как хотелось бы. На 6 мая 2026 разброс по рынку: от 16,4% у самых щедрых до 19,99% у консервативных. Семейная ипотека по-прежнему 6%. И вот сейчас миллионы заёмщиков, у которых ипотека под 18–22%, задаются вопросом: «Пора рефинансировать или ждать ещё?»

Мы взяли типичный кредит — 4 миллиона на 20 лет — и посчитали все варианты. Разница в результатах ошеломляет: от 515 тысяч до 10,9 миллиона рублей в зависимости от вашей текущей ставки и того, на какую программу вы переходите. В одних случаях рефинансирование окупается за полтора месяца. В других — может оказаться убыточным.

Что вообще происходит со ставками рефинансирования в мае 2026?

После снижения ключевой ставки до 14,5% банки начали корректировать предложения, но с заметным лагом. По данным спроси.дом.рф на 6 мая 2026:

- ДОМ.РФ — 17,3% (минус 0,9 п.п. за неделю)

- ВТБ — 19,2% (минус 1 п.п. за неделю)

- Сбербанк — рефинансирование от 17,9% для зарплатных клиентов

- Газпромбанк, Альфа-Банк — индивидуальные предложения от 18%

- Льготные программы: семейная — 6%, IT-ипотека — 6% (лимит до 9 млн), сельская — 3%

Спред между ключевой ставкой (14,5%) и рыночной ипотекой — около 4–5 процентных пунктов. Это всё ещё высоко: банки осторожничают и закладывают риски.

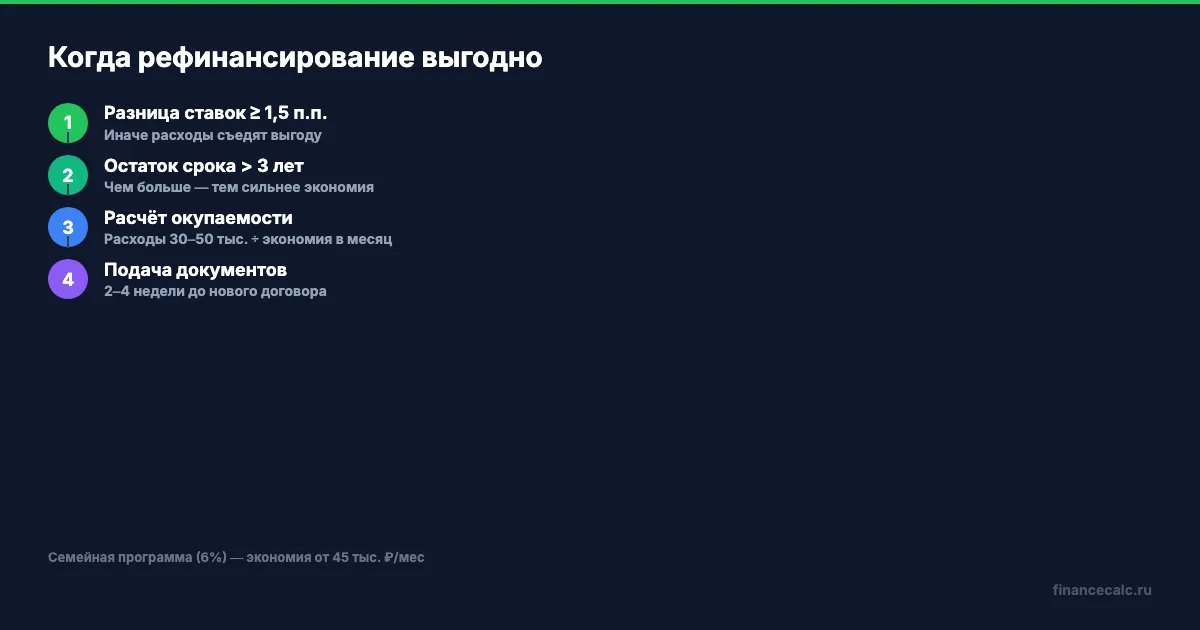

А вы знаете, при какой разнице ставок рефинансирование вообще имеет смысл? Эмпирическое правило — минимум 1,5–2 п.п. вниз. Меньше — расходы на переоформление съедят выгоду. Проверить порог окупаемости можно в ипотечном калькуляторе: введите остаток, оставшийся срок и новую ставку — увидите экономию мгновенно.

Как считается аннуитетный платёж — и почему это важно?

Чтобы вы могли перепроверить наши расчёты по своей ипотеке, держите формулу:

P = L × (i × (1+i)ⁿ) / ((1+i)ⁿ − 1)

где P — ежемесячный платёж, L — сумма кредита, i — месячная ставка (годовая / 12 / 100), n — число месяцев.

Грубо говоря, чем выше ставка, тем больше «горб» процентов в первые годы. Это та самая причина, почему через 3 года выплат из 4 миллионов вы погасили только 200–300 тысяч основного долга — остальное ушло банку.

Возьмём базовый случай: кредит 4 000 000 ₽, срок 20 лет (240 мес.).

| Ставка | Месячная ставка i | Платёж/мес | Переплата за 20 лет |

|---|---|---|---|

| 22% (старая ипотека) | 0,01833 | 74 271 ₽ | 13 825 040 ₽ |

| 20% | 0,01667 | 67 977 ₽ | 12 314 480 ₽ |

| 18% (взяли в 2024) | 0,015 | 61 731 ₽ | 10 815 440 ₽ |

| 19% (типовой рефинанс) | 0,01583 | 64 824 ₽ | 11 557 760 ₽ |

| 17,3% (ДОМ.РФ) | 0,01442 | 59 585 ₽ | 10 300 400 ₽ |

| 6% (семейная) | 0,005 | 28 657 ₽ | 2 877 680 ₽ |

Расчёты приведены для примера. Точные условия уточняйте в вашем банке.

Сценарий 1: у вас ипотека под 22% — стоит ли рефинансировать в 17,3%?

Самый частый случай 2026 года: вы взяли ипотеку в 2024 или начале 2025-го, когда ключевая ставка добиралась до 21%. Ваш платёж — около 74 271 ₽ при остатке примерно в 4 миллиона. Банк ДОМ.РФ предлагает рефинансирование под 17,3%.

Новый платёж — 59 585 ₽. Экономия: 14 686 ₽ в месяц, или почти 176 тысяч в год.

Расходы на переоформление:

- Оценка квартиры — 5–7 тыс. ₽

- Страховка жизни и имущества (первый взнос) — 20–25 тыс. ₽

- Госпошлина за регистрацию — 1 тыс. ₽

- Справки и комиссии — 2–5 тыс. ₽

Итого: 28–38 тысяч рублей разово.

Окупаемость: 35 000 / 14 686 ≈ 2,4 месяца. После этого — чистая экономия. За 20 лет — 3 524 640 рублей только на процентах.

Вдумайтесь: 3,5 миллиона — это новая хорошая машина или половина стоимости второй квартиры в регионе. И всё, что от вас требуется — потратить две недели на сбор документов.

Знакомо? Большинство заёмщиков 2023–2024 годов отказываются от рефинансирования по двум причинам: «лень» и «банк не одобрит». Лень — на 3,5 миллиона. Одобрение — реально проверяется за один день на сайте банка.

Сценарий 2: ипотека под 18% — рефинансироваться в 19% точно не надо

Вот это тот случай, когда чтение мелкого шрифта спасает деньги. Представьте: вы оформили ипотеку год назад под 18% (когда ставка ЦБ снижалась с 21% до 16%). Платёж — 61 731 ₽. Видите рекламу: «Рефинансирование в нашем банке — всего 19%!»

Кажется, разница «всего 1 п.п.» — мелочь. Но если посчитать:

- Новый платёж при 19%: 64 824 ₽

- Разница: +3 093 ₽ в месяц. Не в плюс — в минус

- За 20 лет: +742 тысячи рублей переплаты, не экономии

Плюс расходы на оформление 30–50 тыс. ₽. Итого минус почти 800 тысяч. Это тот момент, когда «реклама банка» и «выгода для вас» — две разные вселенные; базовые правила disclosure собраны в справке по рекламе финансовых услуг.

Звучит как ловушка? По сути, так и есть. Банки активно зазывают клиентов «на рефинансирование» даже при невыгодных условиях — потому что комиссионные с нового договора получает менеджер, а переплачивать будете вы.

Правило: если разница ставок меньше 1,5 п.п. — даже не считайте. Просто игнорируйте предложение. Подробнее о выборе ставки — в нашем гайде по ставкам по ипотеке 2026.

Сценарий 3: у вас родился ребёнок — переход на семейную ипотеку под 6%

Это самый мощный кейс рефинансирования 2026 года. По данным спроси.дом.рф, семейная ипотека продлена до 2030 года для семей с ребёнком до 7 лет (включительно — пока не исполнится 7 лет). Ставка — 6% годовых по всей стране.

Допустим, у вас ипотека под 22% (та же сумма — 4 млн, 20 лет). Платёж — 74 271 ₽. После рождения второго ребёнка вы получаете право на семейную программу. Рефинансируетесь под 6%.

Новый платёж: 28 657 ₽. Экономия: 45 614 ₽ в месяц, или 547 тысяч в год. За весь срок — 10 947 360 рублей.

10,9 миллиона рублей — вот реальная цена вашего бездействия, если право на семейную ипотеку уже есть, а вы не подаёте заявку.

Условия для перехода на семейную (важно проверить):

- Возраст ребёнка — до 7 лет (включительно — пока не исполнилось 7)

- Квартира — только в новостройке от застройщика или строящееся жильё

- Лимит: 12 млн (Москва, МО, СПб, ЛО), 6 млн — остальные регионы

- С 1 февраля 2026 — только одна льготная ипотека на семью (проверка по СНИЛС ребёнка)

- Супруги обязательно созаёмщики

Вторичка по семейной программе не рефинансируется — это критическое ограничение. Если у вас ипотека на вторичное жильё, переход невозможен.

Какие документы понадобятся и сколько времени уйдёт?

Это вторая частая причина отказа от рефинансирования: «там же горы бумаг, я пас». На практике пакет компактный, если разбить его на блоки.

От заёмщика:

- Паспорт, СНИЛС, ИНН, справка о доходах (2-НДФЛ или справка по форме банка)

- Трудовая книжка (копия, заверенная работодателем)

- Свидетельство о браке и о рождении детей (если есть и для семейной — обязательно)

По текущей ипотеке:

- Кредитный договор и график платежей

- Справка об остатке долга и об отсутствии просрочек (банк выдаёт за 1–3 дня)

- Документы на квартиру: выписка из ЕГРН, свидетельство о собственности (или ДДУ — для новостройки)

Для оценки залога:

- Свежий отчёт об оценке квартиры (5–7 тыс. ₽, делается за 2–3 дня аккредитованным оценщиком банка)

Сроки рассмотрения заявки в крупных банках — 3–10 рабочих дней. Полный цикл от подачи заявки до подписания нового договора занимает 2–4 недели. После этого старая ипотека гасится, новый кредит регистрируется в Росреестре, обременение переоформляется на нового кредитора.

Если по-простому: один поход в МФЦ + неделя ожидания + одна сделка в банке. Не больше. Подробный список — в чек-листе документов для ипотеки, он на 95% совпадает с пакетом для рефинансирования.

А когда рефинансирование точно НЕ работает?

Не каждый кейс окупится. Вот четыре ситуации, когда не стоит даже начинать:

- Разница меньше 1,5 п.п. Расходы 30–50 тыс. ₽ съедят экономию за 5–10 лет, и неясно — будет ли результат.

- Осталось платить меньше 3 лет. Большая часть процентов уже отдана, экономия на остатке ничтожна, а расходы те же.

- Просрочки в кредитной истории. Банк откажет или поднимет ставку выше выгодной.

- Залоговая квартира с обременениями (например, доли несовершеннолетних) — снятие старого залога и оформление нового может затянуться на полгода.

Если по-простому: рефинансирование выгодно, когда (разница ставок × оставшийся срок) даёт сумму больше, чем 4–5 ваших ежемесячных платежей. Это не строгая формула, но интуитивный фильтр.

Кстати, перед подачей документов мы советуем скачать чек-лист рефинансирования — там по пунктам расписано, что собрать и в какой последовательности подавать. Экономит две недели метаний.

Можно ли использовать снижение платежа ещё лучше?

Да. И вот тут начинается интересное.

После рефинансирования платёж снизится. Например, в Сценарии 1 — с 74 271 до 59 585 ₽. У вас высвобождается 14 686 ₽ ежемесячно. Куда их направить?

Вариант А: тратить. Прибавка к семейному бюджету, ремонт, отпуск.

Вариант Б: направить разницу в досрочное погашение. Платите как раньше — 74 271 ₽ — но 14 686 ₽ из них идут не банку, а в погашение основного долга.

Посчитайте в калькуляторе досрочного погашения: кредит 4 млн, ставка 17,3%, 240 мес., ежемесячный довзнос 14 686 ₽. Результат: ипотека закроется на 6–7 лет раньше, а итоговая экономия процентов вырастет ещё на 1,5–2 миллиона.

Разница между «знать» и «сделать» — почти 5 миллионов рублей в вашем случае.

Подробнее о стратегии — в нашей статье о досрочном погашении ипотеки. И о том, как ключевая ставка ЦБ влияет на ипотечный рынок целиком — в материале о ключевой ставке ЦБ 2026.

Как быстро проверить свой случай за 5 минут?

Три шага — и у вас есть ответ.

Шаг 1. Посмотрите ваш остаток долга в личном кабинете банка или в графике платежей. Это не первоначальная сумма — а именно остаток основного долга на сегодня.

Шаг 2. Откройте ипотечный калькулятор. Введите остаток, оставшийся срок и новую ставку (17,3% — если идёте в ДОМ.РФ, 6% — если на семейную). Запишите разницу с текущим платежом.

Шаг 3. Разделите расходы на рефинансирование (30–50 тыс. ₽) на ежемесячную экономию. Получившееся число — срок окупаемости в месяцах. Если оставшийся срок ипотеки больше этого числа хотя бы в 5 раз — рефинансирование выгодно.

Проверьте прямо сейчас: цифры могут удивить.

Кто прав: те, кто рефинансируется сейчас при разнице 4–5 п.п., или те, кто ждёт снижения ключевой ставки до 12–13% к концу 2026 года? У второй стратегии есть логика — ставки могут опуститься ещё. Но у первой — гарантированная экономия от первого месяца.

Посчитайте свою ситуацию по нашей формуле — какая разница в платеже у вас получилась? У большинства читателей выходит от 3 000 до 45 000 ₽ в месяц. Напишите в комментариях — разберём индивидуально, если есть нюансы.

Какую тему по ипотеке разобрать в следующий раз? Налоговый вычет с процентов, защита при разводе, переход на семейную после третьего ребёнка — пишите, сделаем расчёт с конкретными цифрами.

Подпишитесь — на этой неделе разберём, как самозанятый может купить год пенсионного стажа за 71 526 ₽ и стоит ли это того. Конкретный расчёт окупаемости для разных возрастов.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Ипотека 4 млн под 20% на 25 лет: переплата 16,14 млн ₽ — точный расчёт

Расчёт переплаты по ипотеке 4 млн ₽ под 20% годовых на 25 лет. Формула аннуитета, сравнение 18/20/22%, как +10К/мес досрочки экономят 10,7 млн ₽.

Рефинансирование ипотеки при текущей ставке ЦБ: когда это выгодно — расчёт порога

Ипотека под 21%, рефинансирование под 17%: экономия 11 000 ₽/мес. Считаем порог окупаемости, расходы и когда рефинансирование не имеет смысла.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.