Ипотечные каникулы 2026: условия, 6 месяцев без платежей — как оформить

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Как думаете — полгода без ипотечного платежа спасают бюджет или загоняют в ещё большую переплату? Закон даёт право на паузу: до 6 месяцев без платежей, без штрафов и без порчи кредитной истории. Но за эту передышку придётся заплатить — и дальше покажем, сколько именно.

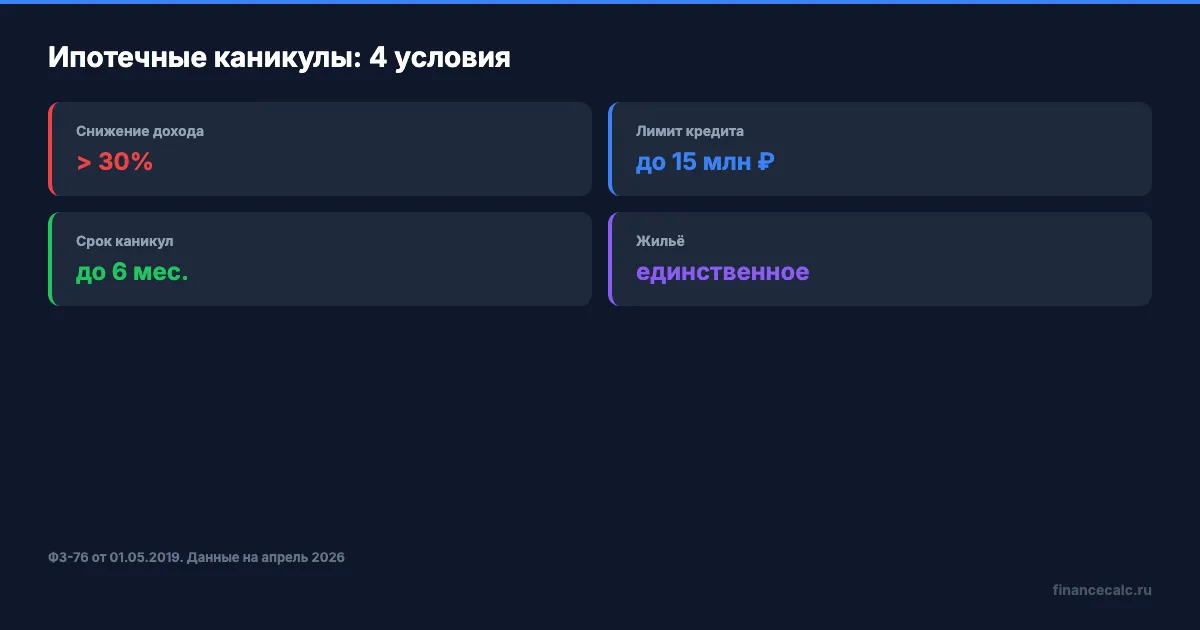

Какие условия нужно выполнить?

Ипотечные каникулы — право заёмщика по ФЗ-76 от 01.05.2019. Банк обязан их предоставить, если вы подходите под четыре критерия одновременно.

Снижение дохода на 30% и более. Банк сравнит ваш средний доход за два месяца до обращения с доходом за тот же период годом ранее. Если год назад вы получали 90 000 ₽, а сейчас 60 000 ₽ — падение 33%, условие выполнено. Учитываются все официальные источники: зарплата, пенсия, пособия.

Кредит до 15 млн рублей. Лимит привязан к сумме в договоре, а не к остатку долга. Взяли 16 млн — каникулы недоступны, даже если осталось платить 3 млн.

Единственное жильё. Квартира или дом, купленные в ипотеку, должны быть вашим единственным жильём. Если есть вторая квартира в собственности — банк откажет.

Каникулы по этому кредиту ещё не использовались. Право на паузу — одно на каждый ипотечный договор. Но если у вас два ипотечных кредита, каникулы можно оформить по каждому отдельно.

Если вы сейчас в такой ситуации — вы не одни. По данным ЦБ, за 2025 год банки одобрили более 90% заявлений на ипотечные каникулы. Закон на вашей стороне.

Чем ипотечные каникулы отличаются от кредитных?

Путаница между ними — одна из самых частых ошибок заёмщиков. Разница принципиальная.

Кредитные каникулы (ст. 6.1-1 ФЗ-353) работают для потребительских кредитов, автокредитов и кредитных карт. Лимит по ипотеке там — всего 6 млн ₽ (до 12 млн для Москвы, СПб и ДФО). Ипотечные каникулы (ФЗ-76) — отдельный закон, только для ипотеки, и лимит выше: 15 млн ₽.

А знаете, в чём ещё ловушка? Если подать заявление по «неправильному» закону, банк формально не обязан перенаправлять вас на нужную норму. Вы потеряете время, а платёж тем временем подойдёт.

Если ипотека до 6 млн — формально подходят оба варианта. Но мы рекомендуем использовать именно ФЗ-76: он писался специально под ипотеку, условия чётче, отказать сложнее.

Как оформить каникулы: пошаговая инструкция?

Представьте: зарплату урезали вдвое, ипотечный платёж 47 000 ₽ — а на карте после всех расходов остаётся 15 000. До следующей зарплаты три недели. Заявление на каникулы можно подать прямо сейчас — из мобильного приложения банка, в отделении или заказным письмом.

Шаг 1. Соберите документы. Банку нужно подтверждение снижения дохода:

- Справка о доходах (2-НДФЛ) за текущий и предыдущий год

- Трудовая книжка или выписка из СФР — при увольнении

- Больничный лист — при нетрудоспособности свыше двух месяцев

- Справка из центра занятости — при регистрации как безработный

Если каких-то справок нет — подавайте заявление без них. Банк запросит недостающие, и на сбор дадут 90 дней.

Шаг 2. Укажите срок и формат. Каникулы — от одного до шести месяцев. Можно полностью приостановить платежи, а можно уменьшить их размер. Если срок не указать — банк автоматически установит максимальные шесть месяцев. Дату начала тоже можно выбрать.

Шаг 3. Дождитесь ответа. Банк обязан ответить за 5 рабочих дней. Если за это время отказ не поступил — каникулы считаются установленными автоматически. Отказать банк может только по четырём основаниям из закона: доход снизился менее чем на 30%, сумма кредита выше 15 млн, жильё не единственное или каникулы по этому договору уже использовались.

Произвольный отказ — «не предусмотрено политикой банка» — незаконен. Столкнулись с таким? Жалоба в ЦБ через интернет-приёмную на cbr.ru.

Это работает, только если сделать в первые дни после падения дохода. Просрочки, накопленные до подачи заявления, каникулами не покроются.

Сколько стоят 6 месяцев паузы?

А вот здесь начинается математика, которую стоит посчитать заранее. Что бы вы сделали с 509 000 рублей — внесли досрочный платёж или отдали банку за полгода тишины? Каникулы — не прощение долга. Проценты начисляются в полном объёме, вы их просто откладываете.

Возьмём типичную ситуацию. Ипотека 5 000 000 ₽ под 21% на 20 лет. Ежемесячный платёж — около 90 600 ₽. Через три года вы оформили каникулы на 6 месяцев. Остаток долга к этому моменту — примерно 4 850 000 ₽.

За полгода набежит процентов:

4 850 000 × 21% ÷ 2 ≈ 509 000 ₽

Эти 509 000 ₽ прибавятся к остатку долга. После каникул срок кредита увеличится на 6 месяцев, а платёж останется прежним — около 90 600 ₽. Но вы будете платить на полгода дольше, и итоговая переплата вырастет.

Многие узнают об этом слишком поздно — когда уже увидели новый график платежей. Полмиллиона — это не абстрактная цифра, это 5-6 ежемесячных платежей, которые вы отдадите банку дополнительно.

Рассчитать точную стоимость каникул по вашим параметрам можно в ипотечном калькуляторе — подставьте остаток долга с учётом набежавших процентов и оставшийся срок.

Что происходит с кредитной историей?

По закону — ничего плохого. Банк обязан передать в бюро кредитных историй отметку о каникулах, а не о просрочке (ст. 6.1-1 ФЗ-76). Штрафы и пени за период каникул не начисляются. Банк не может обратить взыскание на залоговую квартиру, пока действует пауза.

Но почему тогда банки не рассказывают об этом каждому заёмщику? Потому что для банка каникулы — это отложенный доход. Ему выгоднее, чтобы вы платили по графику или, если совсем тяжело, согласились на реструктуризацию на его условиях.

На наш взгляд, каникулы — первое, что нужно рассмотреть при падении дохода. Реструктуризация — добровольное решение банка. Рефинансирование — новый кредит с новой оценкой. А каникулы — ваше законное право, которое банк обязан исполнить.

Какие ошибки допускают чаще всего?

Молчание вместо заявления. Просто перестать платить — это не каникулы, а просрочка со всеми последствиями: пени, звонки, испорченная кредитная история. Каникулы начинаются только после подачи заявления.

Путаница с законом. ФЗ-76 — ипотечные каникулы. ФЗ-353 — кредитные каникулы для потребкредитов. Подали не по тому закону — получили отказ и потеряли время. Уточняйте в заявлении: «на основании ФЗ-76 от 01.05.2019».

Ожидание идеального момента. Зачем ждать, пока набегут пени? Подавайте заявление сразу, как доход упал. Просрочки, накопленные до подачи, каникулы не отменят.

Готовы ли вы отдать банку полмиллиона рублей за полгода тишины — или есть способ дешевле? Если доход упал временно — каникулы оправданы. Если проблема глубже — посмотрите на снижение платежа или досрочное погашение после восстановления дохода. Скачайте чек-лист документов для ипотеки — там есть блок по каникулам.

Что делать прямо сейчас?

Откройте ипотечный договор и проверьте сумму — она должна быть до 15 млн ₽. Сравните доход за последние два месяца с тем же периодом прошлого года. Падение 30% и больше — подавайте заявление в банк. Рассчитайте, как изменится переплата после каникул, в ипотечном калькуляторе на financecalc.ru.

Как думаете — при ставке 21% ипотечные каникулы спасают заёмщика или только оттягивают неизбежное? Напишите в комментариях — интересно ваше мнение.

Какую тему разобрать следующей? Напишите — сделаю подробный расчёт с цифрами.

Подпишитесь — скоро разберём, как работает семейная ипотека по новым правилам 2026 года. Конкретные условия, расчёт и подводные камни.

Расчёт приведён для примера. Точные условия уточняйте в вашем банке. Данные актуальны на апрель 2026 года.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.

Ярославская ипотека 6,2 млрд ₽: почему ставка 10,6% после 7,9% добавит 6 419 ₽ в месяц

Банк России сообщил о 6,2 млрд ₽ жилищных кредитов в Ярославской области. Считаем, как рост ставки с 7,9% до 10,6% меняет платеж.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.