Новостройка 2026: 6 программ со ставкой 6-17% — полная таблица

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Разница между ставкой 2% и 17,3% на одну и ту же квартиру в 5 миллионов рублей — 49 189 ₽ на каждом ежемесячном платеже и 11,8 млн ₽ переплаты за 20 лет. Это цена ошибки при выборе программы. В 2026 году на новостройку работают шесть программ со ставками от 0,1% до 20% — и три из них вы, скорее всего, недооценили. Разбираем, что положено именно вам, считаем платежи на одну и ту же сумму и показываем, на чём теряют деньги те, кто берёт «первое попавшееся».

Какие программы на новостройку реально работают в мае 2026?

После закрытия массовой льготной 8% (РБК, 01.07.2024) на рынке осталось пять адресных госпрограмм и одна рыночная. Не «двадцать видов помощи», как пишут в обзорах — а ровно шесть, и под каждую нужно соответствовать конкретному критерию.

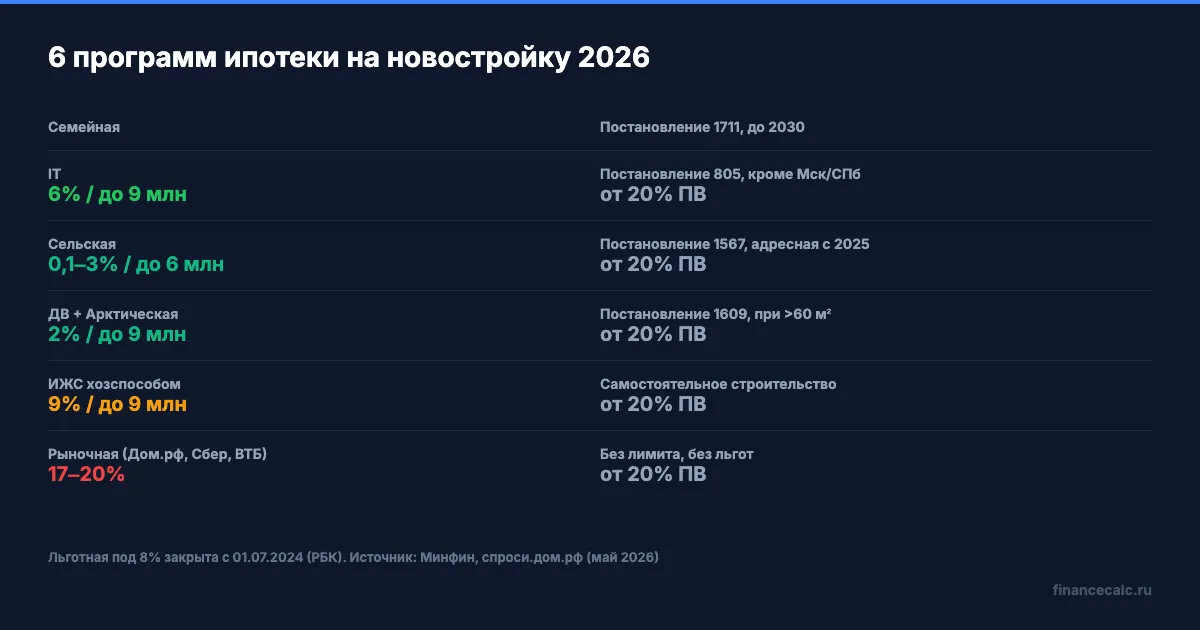

Вот полный список — со ставкой, лимитом и правовым основанием. Это не реклама банков, а сводка из Минфина и спроси.дом.рф на май 2026.

| # | Программа | Ставка | Лимит (₽) | ПВ | Где работает |

|---|---|---|---|---|---|

| 1 | Семейная | до 6% | 12 млн Мск/СПб, 6 млн регионы | от 20% | вся РФ |

| 2 | IT | до 6% | 9 млн (льготных) | от 20% | кроме Мск и СПб |

| 3 | Сельская | 0,1–3% | 6 млн (12 на двоих) | от 20% | сельские территории |

| 4 | Дальневосточная и Арктическая | до 2% | 6 млн / 9 млн (>60 м²) | от 20% | ДФО + Арктика |

| 5 | ИЖС хозспособом | до 9% | до 9 млн | от 20% | строительство дома самим |

| 6 | Рыночная (Дом.рф, Сбер, ВТБ) | 17–20% | без лимита | от 20% | вся РФ |

Закрытая с 01.07.2024 «Льготная под 8%» в этой таблице отсутствует — её повторный запуск не планируется (Минфин). Никакие «программы 8% на новостройку 2026» рекламой называть не стоит — это устаревшие лендинги.

Вдумайтесь: между минимальной ставкой 0,1% и максимальной 20% — разница в 200 раз. Не на 20% больше, не вдвое — в двести раз. И при этом каждый из шести вариантов — реальная действующая программа, если вы попадаете под критерии.

Кому положена семейная ипотека под 6%?

Самая массовая программа. Действует с 2018 года, ставка зафиксирована на уровне 6% годовых, продлена до 31.12.2030 Постановлением Правительства РФ № 1711 от 15.12.2024 (источник: КонсультантПлюс).

Кому подходит:

- семьи, где есть ребёнок до 6 лет (включительно)

- семьи, где есть ребёнок-инвалид до 18 лет (без верхней планки по возрасту родителей)

- многодетные (3+ детей) — без ограничения по возрасту младшего

На что можно потратить — только новостройку от аккредитованного застройщика, либо строительство собственного дома с подрядчиком (юрлицо/ИП). Вторичка по семейной возможна только в 891 малом городе, где строится менее 2 МКД в год.

Лимит кредита по льготной ставке: 12 млн ₽ для Москвы, МО, Санкт-Петербурга и ЛО; 6 млн ₽ для всех остальных регионов. ПВ — от 20%.

С 1 февраля 2026 действует строгое правило: одна льготная ипотека на семью. Сверка по СНИЛС ребёнка, оба супруга обязаны быть созаёмщиками. Подробнее — в нашем разборе запрета двух льготных ипотек.

А вы знаете, что бывает, если оба супруга молча взяли отдельные ипотеки до февраля 2026? Те, кто получил до 31.01.2026 — сохраняют обе. Те, кто хочет провернуть схему «фиктивный развод и две ипотеки» в 2026 — больше не могут: Минфин закрыл лазейку. Каждая ипотека сверяется через единую базу.

Что такое IT-ипотека и как доказать аккредитацию?

Программа стартовала в мае 2022 года (Постановление Правительства РФ № 805 от 30.04.2022), сейчас работает в обновлённом виде до конца 2030. Ставка — до 6% годовых, лимит 9 млн ₽ на льготную часть. Можно взять кредит больше (до 18 млн), но всё, что свыше 9 млн, банк выдаст по рыночной ставке.

Ключевое требование 2026 года: компания-работодатель должна входить в реестр аккредитованных IT-компаний Минцифры. Не «работаете программистом» — а конкретно аккредитованное юрлицо в реестре Минцифры.

Доход и стаж после получения:

- зарплата от 90 000 ₽/мес после налогов для крупных городов, от 75 000 ₽ — для остальных

- оформление в штат, не на ГПХ

- обязательство проработать в IT минимум 5 лет после получения кредита (раньше требовали весь срок ипотеки)

- IT-ипотеку можно получить только один раз в жизни

С 2025 года из программы исключены Москва и Санкт-Петербург — формально для разгрузки столичных рынков. То есть айтишник из Москвы по этой программе квартиру не купит — только в области или регионе. Полные условия мы разбирали в статье «IT-ипотека 6% в 2026: 9 млн и аккредитация».

Это тот момент, когда выбор программы важнее выбора квартиры. Один и тот же кредит 5 млн под IT-6% и под рыночные 19,5% — отличается на 11,4 млн ₽ переплаты за 20 лет.

Чем сельская ипотека отличается от остальных в 2026?

Самая «дешёвая» программа: ставка от 0,1% до 3% годовых. Регулируется Постановлением Правительства РФ № 1567 от 30.11.2019, изменения по решению Минсельхоза России № 22-67386-00396-Р от 20.03.2025.

Главное изменение 2025 года: программа стала адресной. До марта 2025 кредит мог получить любой гражданин РФ, желающий купить дом в селе. С весны 2025 — только:

- работники АПК, проживающие и работающие на селе

- работники соцсферы (школа, больница, ФАП, ДК) в сельской местности

- работники МСУ (муниципальной службы) в сельской местности

- ИП в сфере АПК

- участники СВО и члены их семей

Лимит кредита: 6 млн ₽ на одного заёмщика, до 12 млн ₽ при оформлении на супругов-созаёмщиков. ПВ — от 20%. Основной банк-партнёр — Россельхозбанк (Сбер, ВТБ, Совкомбанк, Дом.рф ранее приостановили выдачу из-за лимита субсидирования).

Жёсткие условия для удержания ставки:

- подтверждение места работы каждые 6 месяцев

- постоянная регистрация в купленном/построенном доме в течение 180 дней после оформления

- ежегодное подтверждение проживания на протяжении 5 лет

Что считается «сельским» — посёлки, малые города до 30 тыс. населения, агломерации, входящие в реестр Минсельхоза. Города-миллионники и их пригороды (Подмосковье, Ленобласть) — исключены. Полный список и инструкция — в нашем разборе сельской ипотеки 3%.

Какие условия у Дальневосточной и Арктической ипотеки в 2026?

Это одна программа под двумя названиями (Постановление Правительства РФ № 1609 от 07.12.2019, последняя редакция — май 2024). Ставка — до 2% годовых, самая низкая среди адресных, не считая сельской.

Лимит: 6 млн ₽ стандарт, 9 млн ₽ если жильё больше 60 м² (расширили в 2024 году). ПВ — от 20%. Срок — до 20 лет.

Кто подходит — 8 категорий:

- молодые семьи в браке (оба супруга до 36 лет включительно)

- многодетные (без возрастных ограничений после изменений 2026)

- неполные семьи с ребёнком до 18 лет (родитель до 36 лет)

- получатели дальневосточного гектара

- работники сферы образования и здравоохранения (с 2026 — больше категорий медработников и педагогов домов престарелых)

- работники предприятий ОПК

- участники СВО

- вынужденные переселенцы

География: 11 регионов ДФО (Якутия, Камчатка, Приморье, Хабаровский край, Амурская область, Магаданская область, Сахалинская область, ЕАО, Чукотка, Бурятия, Забайкальский край) + 9 регионов Арктической зоны (Мурманская область, НАО, ЯНАО, Чукотка, отдельные муниципалитеты Республики Коми, Карелии, Архангельской области, Красноярского края, Якутии).

Жёсткое требование: постоянная регистрация в жилье на 5 лет. Иначе банк пересчитывает ставку на рыночную задним числом — это десятки тысяч ₽/мес доплаты.

Подробный гид по программе — в статье «Дальневосточная ипотека: 2% на 9 млн».

А что с ИЖС: можно ли построить дом по льготной ставке?

С 2024 года расширили категорию «ИЖС хозспособом» — самостоятельное строительство дома без привлечения юрлица-подрядчика. Ставка — до 9% годовых, лимит — до 9 млн ₽. Это решение даёт возможность строить «своими руками» по льготной ставке, что раньше было невозможно (обязательно нужен был договор подряда с организацией).

В залог банк берёт:

- земельный участок, на котором планируется строительство

- сам дом — после завершения строительства

По оценкам ДОМ.РФ, по этой схеме до конца 2026 года выдадут около 8 тысяч кредитов на 50+ млрд ₽. По данным Минфина, с 2026 года ввели единую компенсацию банкам за выдачу льготной ипотеки на МКД и ИЖС — это должно ускорить выдачу частных кредитов.

Семейную ипотеку под 6% тоже можно потратить на строительство дома: либо с подрядчиком-юрлицом, либо в рамках комбинации «семейная + хозспособ» (тогда условия — по семейной, ставка 6%, лимит 6/12 млн).

Знакомо? Многие узнают о льготном ИЖС слишком поздно — когда уже подписали договор с подрядчиком по рыночной ставке 19,5%. На сумме 5 млн и сроке 20 лет переплата по такой ошибке превышает 9 млн ₽.

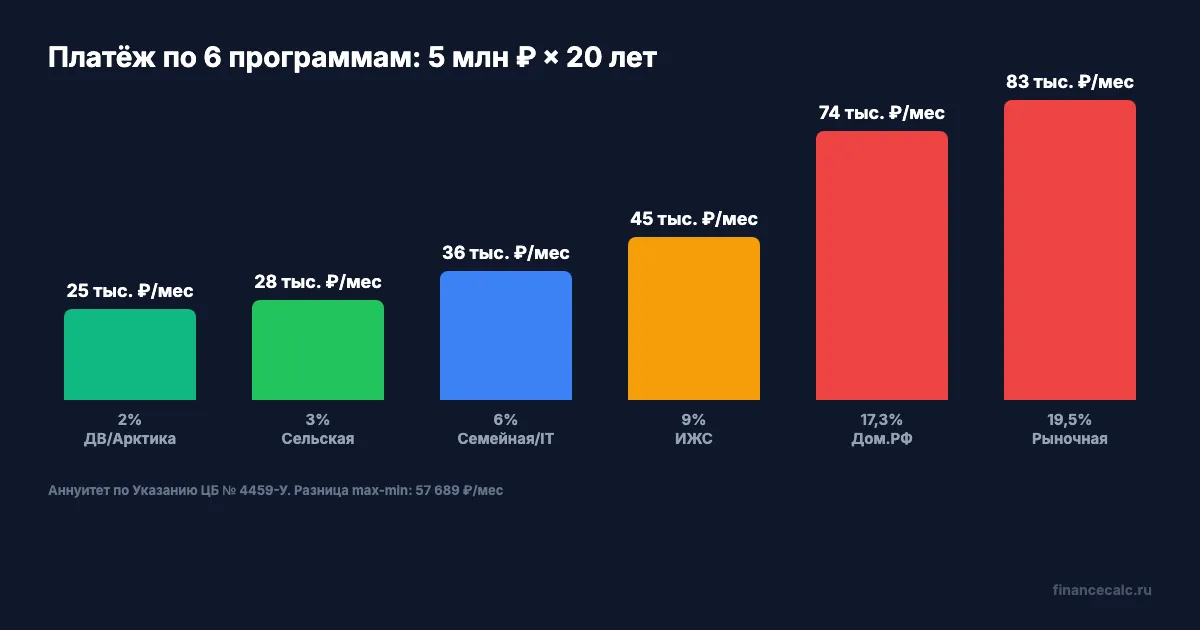

Сколько вы реально заплатите по каждой программе на 5 миллионов?

Сравнение на одной сумме, чтобы было видно цену программы. Возьмём типовой сценарий: кредит 5 млн ₽ на 20 лет (240 месяцев), аннуитетный платёж по формуле Указания ЦБ № 4459-У. Расчёт повторяется на нашем ипотечном калькуляторе — введите свою сумму и срок.

| Программа | Ставка | Платёж/мес | Всего за 20 лет | Переплата |

|---|---|---|---|---|

| Дальневосточная/Арктическая | 2% | 25 294 ₽ | 6 070 600 ₽ | 1 070 600 ₽ |

| Сельская (средняя) | 3% | 27 730 ₽ | 6 655 171 ₽ | 1 655 171 ₽ |

| Семейная / IT | 6% | 35 822 ₽ | 8 597 173 ₽ | 3 597 173 ₽ |

| ИЖС хозспособом | 9% | 44 986 ₽ | 10 796 711 ₽ | 5 796 711 ₽ |

| Банк ДОМ.РФ (вторичка/нельготная) | 17,3% | 74 483 ₽ | 17 875 887 ₽ | 12 875 887 ₽ |

| Рыночная новостройка | 19,5% | 82 983 ₽ | 19 915 975 ₽ | 14 915 975 ₽ |

Если по-простому: между крайними сценариями — 57 689 ₽/мес разницы. На квартире в 5 миллионов вы либо платите 25 тысяч/мес (как за съёмную однушку в Подмосковье), либо 83 тысячи/мес (как зарплата врача в регионе). За тот же квадратный метр.

Что бы вы сделали с лишними 57 000 ₽/мес в течение 20 лет? Если положить эту разницу на накопительный счёт под 12% — за 20 лет накопится около 56 млн ₽. Это вторая квартира. Та, которой у вас не будет, если возьмёте ипотеку по «первой попавшейся» ставке. Хотите посчитать свою ситуацию точнее? В нашей B-статье «Простой расчёт: сколько вы переплатите за ипотеку при ставке 21%» считаем по этой же формуле с пошаговой расшифровкой.

Что ещё изменилось в льготной ипотеке в 2026?

Три ключевых нововведения, о которых редко предупреждают застройщики.

Запрет двух льготных ипотек на семью (с 01.02.2026). Раньше супруги могли оформить две отдельные льготные ипотеки. Теперь сверка по СНИЛС ребёнка через единую базу. Те, кто оформил до 31 января, сохраняют обе — для остальных схема закрыта. Минфин закрыл и обходной путь через фиктивный развод: оба супруга обязаны быть созаёмщиками по новой ипотеке.

Единая компенсация банкам за МКД и ИЖС (с 2026). До этого банки получали разные субсидии за квартиры и за строительство домов — в результате на ИЖС выдавали неохотно. Теперь — равная компенсация, что должно ускорить выдачу льготных кредитов на частное строительство.

Дифференциация ставки семейной с 1 июля 2026 (обсуждается). Минфин и Минстрой готовят реформу: ставка 4% для многодетных, 6% — с двумя детьми, 10–12% — с одним ребёнком до 6 лет. Окончательное решение должно появиться к 1 июля. Те, кто успеет оформить до этой даты под действующие 6%, сэкономят миллионы. Подробнее — в разборе нового механизма.

Грубо говоря, май–июнь 2026 — это последнее окно для семей с одним ребёнком оформить семейную под 6%. После 1 июля, если реформу примут в базовом варианте, ваша ставка будет 10–12% вместо 6%. Разница на кредите 6 млн за 25 лет — около 9,5 млн ₽ переплаты.

Как комбинировать программы для максимальной выгоды?

Льготную ипотеку можно сочетать с другими источниками первоначального взноса и компенсаций.

Маткапитал + любая программа. Можно использовать материнский капитал (728 922 ₽ за первого ребёнка / 963 243 ₽ за второго в 2026) как часть первоначального взноса или для частичного досрочного погашения. Семейная + маткапитал — самая популярная связка.

450 тысяч многодетным. Если в семье родился третий ребёнок в 2019–2030 годах — государство компенсирует до 450 000 ₽ по ипотечному кредиту (за счёт ДОМ.РФ). Не путать со ставкой — это разовая выплата на любую ипотеку, не только льготную.

Налоговый вычет. Имущественный (260 000 ₽) + по процентам по ипотеке (до 390 000 ₽). Возвращается из НДФЛ, который вы заплатили. На семью с двумя работающими — до 1,3 млн ₽ возврата. Это не «деньги от государства», а возврат своих собственных налогов.

Региональные программы. В каждом регионе есть свои выплаты для молодых семей, многодетных, бюджетников. Размер — от 30 000 до 700 000 ₽ в зависимости от региона. Их можно использовать как ПВ к любой льготной программе. Подробный гид — «Субсидии на жильё для молодых семей».

Скачайте чек-лист документов для ипотеки — он поможет ничего не забыть при подаче заявки по любой программе. Лучше заполнить за неделю до подачи, чем дособирать справки уже после согласования.

На наш взгляд, для семей с детьми до 6 лет в 2026 году нет смысла рассматривать рыночную ипотеку под 17–20%. Если попадаете под семейную (6%) или дальневосточную (2%) — нужно использовать. Разница в десятки тысяч ₽ ежемесячного платежа окупает любые формальности с документами.

Что нужно сделать прямо сейчас?

Проверьте свою ситуацию по этому короткому списку:

- Есть ребёнок до 6 лет или ребёнок-инвалид? → семейная под 6%

- Работаете в аккредитованной IT-компании (не в Москве/СПб)? → IT под 6%

- Готовы переехать в село и работать в АПК/соцсфере 5 лет? → сельская под 0,1–3%

- Готовы переехать в ДФО или Арктическую зону? → ДВ/Арктическая под 2%

- Хотите строить дом своими руками? → ИЖС хозспособом под 9%

- Не подходите ни под что из перечисленного? → рыночная под 17–20%

Рассчитайте свой платёж по любой ставке из таблицы в ипотечном калькуляторе — введите сумму кредита, срок и ставку, получите аннуитетный платёж и график погашения с разбивкой на тело долга и проценты.

Как думаете — стоит ли в 2026 году вообще брать ипотеку под 17–20% на новостройку, если льготные программы дают 2–6%? Или семьям без детей лучше копить на квартиру 5–7 лет под вклад 15–17%, а потом дождаться семейной? Напишите в комментариях ваш расчёт — обсудим.

Какую тему разобрать следующей? Пишите, какой ипотечный сценарий вам сейчас актуален — посчитаем по вашим цифрам, с конкретной программой и графиком платежей.

Подпишитесь — на этой неделе разберём, как комбинировать маткапитал с семейной ипотекой и срезать ежемесячный платёж на 30%. С формулой расчёта и реальной выгодой на 5-миллионной квартире.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.

Ярославская ипотека 6,2 млрд ₽: почему ставка 10,6% после 7,9% добавит 6 419 ₽ в месяц

Банк России сообщил о 6,2 млрд ₽ жилищных кредитов в Ярославской области. Считаем, как рост ставки с 7,9% до 10,6% меняет платеж.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.