Дальневосточная ипотека 2% в 2026: до 9 млн — кому и как оформить

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

24 миллиона рублей — столько вы переплатите банку по обычной ипотеке за 20 лет на ту же сумму, что государство готово дать под 2% годовых. Это не опечатка. Дальневосточная и арктическая ипотека — самая дешёвая ипотечная программа в стране, и с декабря 2025 лимит по ней вырос с 6 до 9 млн ₽ для квартир от 60 м². А в апреле 2026 Минфин расширил список тех, кому она положена.

Что даёт программа в 2026 году?

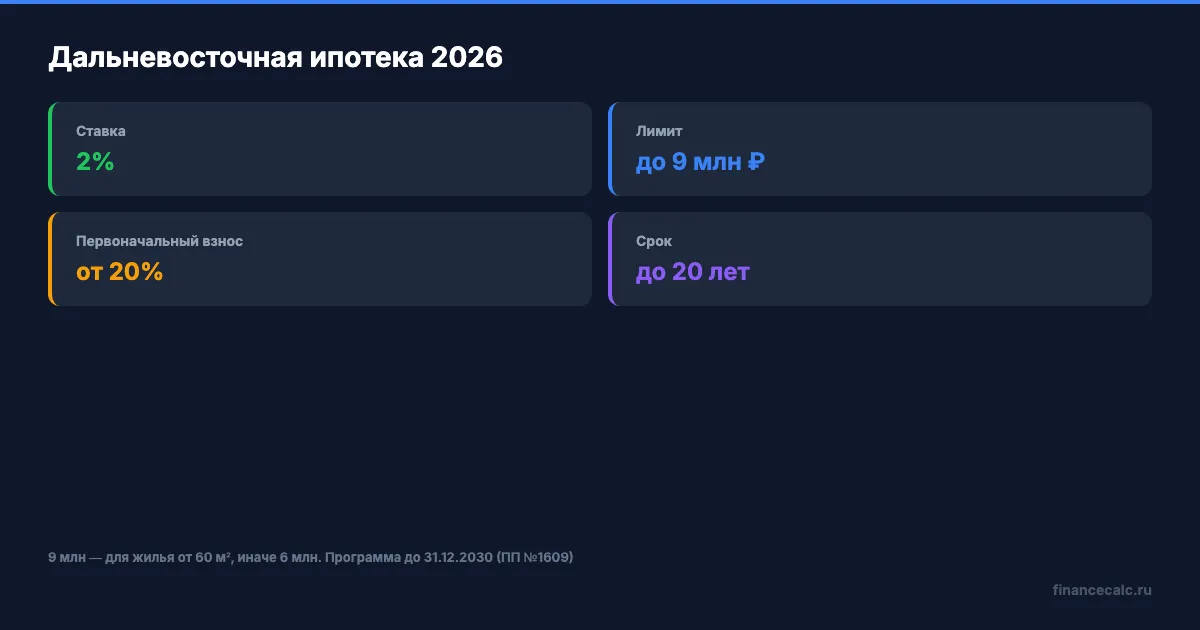

Дальневосточная и арктическая ипотека — это единая программа по Постановлению Правительства РФ № 1609 от 07.12.2019 (в редакции декабря 2025). Оператор — ДОМ.РФ. Государство субсидирует банку разницу между рыночной ставкой и льготными 2% — заёмщик платит только эти 2%.

Параметры на 2026 год:

- Ставка — 2% годовых (при отказе от страхования жизни — до 3%)

- Максимум кредита — 6 млн ₽ для жилья до 60 м²; 9 млн ₽ — если общая площадь от 60 м²

- Первоначальный взнос — от 20% стоимости

- Срок — до 20 лет

- Срок действия программы — до 31 декабря 2030 года

Лимит 9 млн ₽ — относительно свежее изменение: его ввели в декабре 2025 года для квартир площадью свыше 60 квадратов, чтобы программа покрывала покупку жилья для семьи с детьми, а не только однушки во Владивостоке.

Кому положена дальневосточная ипотека в 2026?

Программа доступна не всем подряд. Чтобы получить ставку 2%, нужно попасть в одну из категорий. С апреля 2026 их стало больше.

1. Молодая семья. Хотя бы одному из супругов — не больше 36 лет на дату подачи заявки. Гражданство РФ — обязательно у обоих. Дети не обязательны.

2. Одинокий родитель до 36 лет с ребёнком до 19 лет. Считается тот же возрастной потолок, что для пар.

3. Многодетная семья. Если третий или последующий ребёнок родился после 1 января 2024 года — возраст родителей больше не имеет значения. Это ключевое изменение 2026: раньше многодетным с детьми от прежнего брака приходилось укладываться в 36 лет.

4. Работники образования. Все сотрудники государственных и муниципальных учебных заведений на Дальнем Востоке и в Арктике: учителя, воспитатели детсадов, преподаватели колледжей и вузов, методисты. Требований к стажу нет.

5. Работники медицины. Врачи, медсёстры, фельдшеры, санитары в государственных и муниципальных учреждениях. С апреля 2026 — также медработники домов престарелых, региональных отделений социальной защиты, у которых есть лицензия на медицинскую деятельность.

6. Участники программы «Дальневосточный и арктический гектар». Без возрастного ограничения.

7. Переселенцы по программе повышения мобильности трудовых ресурсов. Если человек переехал в ДФО или Арктику в рамках государственной программы.

8. Участники СВО и их семьи. Расширенно — также защитники приграничных территорий, сотрудники ОПК.

Вы попадаете под одну из этих категорий? Уже половина дела сделана. Главное условие — жильё должно находиться строго на территории Дальнего Востока или Арктической зоны.

В каких регионах работает программа?

Дальневосточная часть охватывает все 11 субъектов Дальневосточного федерального округа:

- Республика Саха (Якутия)

- Республика Бурятия

- Забайкальский край

- Камчатский край

- Приморский край

- Хабаровский край

- Амурская область

- Магаданская область

- Сахалинская область

- Еврейская автономная область

- Чукотский автономный округ

Арктическая часть покрывает 9 регионов — полностью или частично:

- Полностью: Мурманская область, Ненецкий АО, Ямало-Ненецкий АО, Чукотский АО

- Частично (отдельные арктические районы): Республика Карелия, Республика Коми, Республика Саха, Архангельская область, Красноярский край

Чукотка попадает в обе зоны — там можно выбирать, по какому основанию оформлять кредит. На практике условия идентичны. Полный перечень арктических муниципалитетов утверждается отдельно — список проверяйте на сайте ДОМ.РФ перед подачей заявки.

Что можно купить на эти деньги?

Это, пожалуй, самый частый вопрос. Программа покрывает:

- Квартиру в новостройке у застройщика или по договору уступки — основной сценарий

- Готовый дом с участком на территории ДФО или Арктики

- Строительство индивидуального дома на собственном участке — деньги выдаются траншами по графику

- Вторичное жильё — но с ограничениями: в населённых пунктах, где строится не больше двух многоквартирных домов, и дом не аварийный, не старше 20 лет

- Сельскую вторичку в любом селе ДФО — это разрешено отдельно

Купить таунхаус, апартаменты или коммерческую недвижимость нельзя. Жильё должно стать единственным или основным местом регистрации заёмщика — оформить прописку нужно в течение 9 месяцев и сохранить её минимум на 5 лет. Это не формальность: ДОМ.РФ проверяет.

Сколько вы реально сэкономите на ставке 2%?

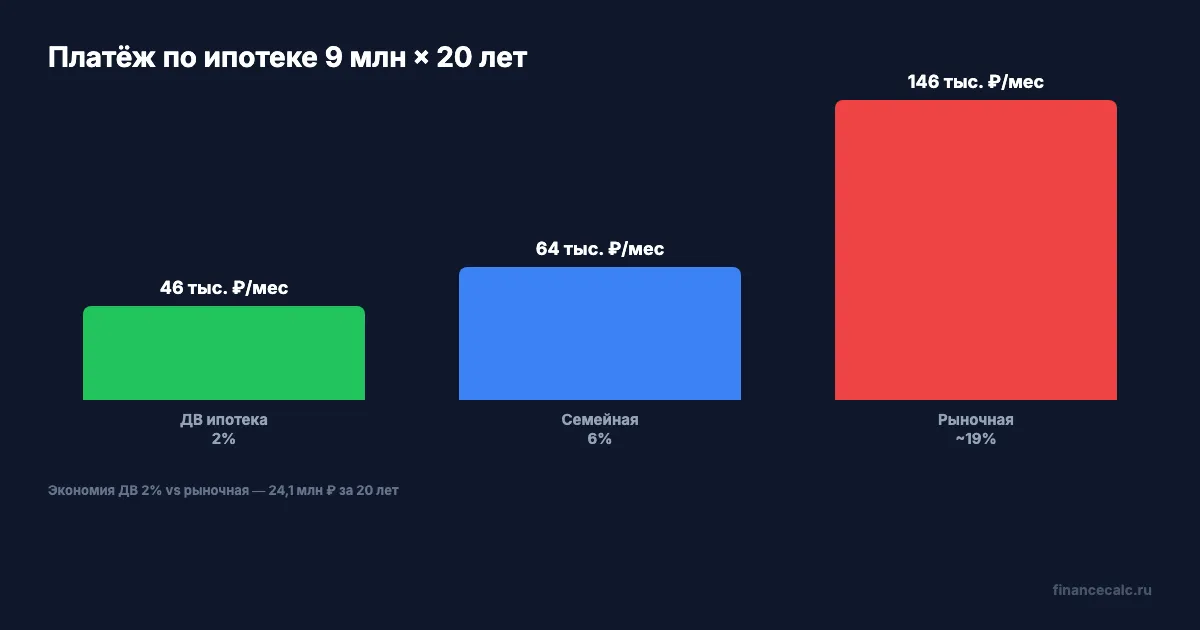

Допустим, вы взяли квартиру в Хабаровске за 11,25 млн ₽: первоначальный взнос — 2,25 млн (это 20%), кредит — 9 млн на 20 лет. Один и тот же кредит при разных ставках выглядит так:

| Сценарий | Ставка | Платёж/мес | За 20 лет | Переплата |

|---|---|---|---|---|

| Дальневосточная ипотека | 2% | 45 530 ₽ | 10,93 млн ₽ | 1,93 млн ₽ |

| Семейная ипотека | 6% | 64 479 ₽ | 15,47 млн ₽ | 6,47 млн ₽ |

| Рыночная (вторичка) | ~19% | 145 862 ₽ | 35,01 млн ₽ | 26,01 млн ₽ |

Разница между 2% и рыночной — 100 332 ₽ в месяц. За 20 лет это 24,1 млн ₽. Расчёты можно проверить в ипотечном калькуляторе — введите свои параметры и сравните.

Вдумайтесь: 24 миллиона рублей — это цена ещё одной квартиры в том же Хабаровске. И вы их просто отдаёте банку — не потому, что иначе не выходит, а потому, что не знали про дальневосточную ипотеку или не проверили, попадаете ли под условия.

При стандартном лимите 6 млн (для квартир до 60 м²) платёж — 30 353 ₽/мес против 97 241 ₽ по рыночной 19%. Экономия — почти 67 тыс. ₽ в месяц.

Можно ли совместить с маткапиталом?

Да. Материнский капитал можно направить на первоначальный взнос или на досрочное погашение. На 2026 год это:

- 728 921,90 ₽ — на первого ребёнка

- 234 321,27 ₽ — доплата на второго (если за первого уже получали)

- 963 243,17 ₽ — на второго, если первого не получали

Если у вас есть маткапитал на 963 243,17 ₽, его можно использовать как часть первоначального взноса. Скажем, при цене квартиры 11,25 млн потребуется ваших живых денег уже не 2,25 млн, а около 1,29 млн — остальное закроет сертификат. По дальневосточной ипотеке это разрешено законом, и многие семьи именно так и закрывают вопрос с ПВ.

С 1 февраля 2026 года на одну семью можно оформить только одну льготную ипотеку — проверка идёт по СНИЛС детей. Если уже брали семейную или IT-ипотеку, дальневосточную параллельно не дадут. Это правило ввели Минфин и ДОМ.РФ, чтобы пресечь схему «развод ради двух ипотек».

Какие банки выдают и как подать заявку?

В программе участвуют 14 банков. Основные:

- Сбербанк

- ВТБ

- Банк ДОМ.РФ

- Газпромбанк

- Промсвязьбанк

- Россельхозбанк

- Совкомбанк

- Азиатско-Тихоокеанский банк

- Дальневосточный банк

- Алмазэргиэнбанк

Полный список — на сайте ДОМ.РФ. Условия у банков почти идентичны (ставка 2%, ПВ от 20%), отличия — в сроке рассмотрения, списке аккредитованных застройщиков и работе с маткапиталом.

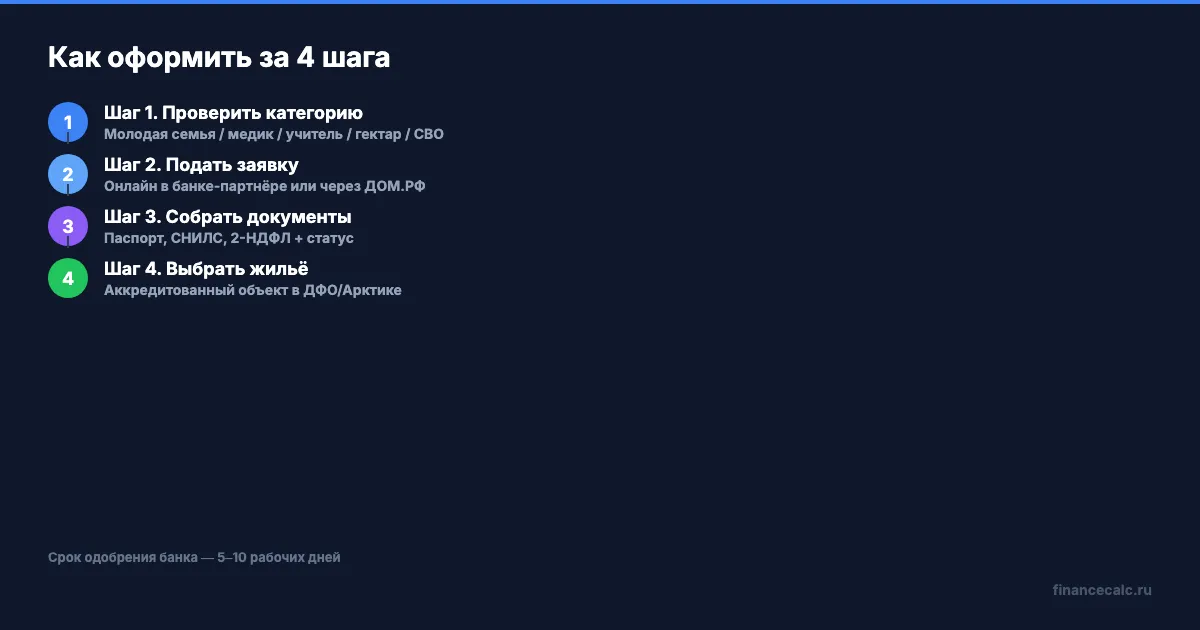

Алгоритм оформления — стандартный для льготных программ:

Шаг 1. Проверьте, попадаете ли вы под условия. Нужны: гражданство РФ, прописка/работа в нужном статусе, возраст или категория из списка. Если есть супруг — он тоже становится созаёмщиком автоматически.

Шаг 2. Подайте заявку в банк. Это можно сделать онлайн на сайте банка-партнёра или через ДОМ.РФ. Банк проверит платёжеспособность и одобрит конкретную сумму — она не всегда совпадает с лимитом 9 млн (зависит от вашего дохода).

Шаг 3. Соберите документы. Базовый комплект — паспорт, СНИЛС, справка 2-НДФЛ или по форме банка, копия трудовой. Дополнительно — то, что подтверждает категорию: свидетельства о рождении детей (для молодой семьи и многодетных), справка с работы (для медиков и учителей), документ о статусе участника гектара или СВО. Скачайте чек-лист документов для ипотеки — там собран полный перечень с пояснениями.

Шаг 4. Выберите объект и подпишите договор. Для новостройки нужно, чтобы застройщик был аккредитован у вашего банка. Для вторички — проверка соответствия требованиям программы (год постройки, населённый пункт, отсутствие статуса аварийного жилья).

Знакомо? Большинство заёмщиков спотыкаются на шаге 4 — выбирают квартиру, а потом оказывается, что она не подходит под программу. Лучше определиться с банком и форматом жилья ДО просмотра объектов, а не после.

Какие подводные камни не назовут в банке?

Дальневосточная ипотека выглядит как подарок, но есть ограничения, о которых полезно знать заранее.

Привязка к региону. Если через 2 года вы захотите переехать в Москву или Краснодар — продать квартиру можно, но условия программы нарушать нельзя. Прописка в купленном жилье — не меньше 5 лет. Если съехали раньше, банк вправе пересмотреть ставку до рыночной задним числом и потребовать доплату.

Лимит банка может закончиться. Программа финансируется через субсидии — у каждого банка свой бюджет. К концу года, особенно если был ажиотаж, выдача может замедлиться или временно остановиться. Подавайте заявку раньше, не ждите декабря.

Только одна льготная ипотека на семью. Уже упоминали, но повторим — если у мужа или жены была семейная, IT- или сельская ипотека, дальневосточную дадут только если ту, прежнюю, полностью закрыли.

Страхование жизни. Формально добровольное, но без него ставка поднимется до 3%. Разница на 9 млн за 20 лет — около 800 тыс. ₽. Поэтому в 99% случаев берут со страхованием.

Лимит дохода. Банк не даст вам кредит, если ежемесячный платёж превысит 50% официального дохода. Для платежа 45 530 ₽ нужен доход от 91 тыс. ₽ на семью. Для 30 353 ₽ — от 61 тыс. ₽.

А вы знаете, что дальневосточной ипотекой уже воспользовались более 200 тыс. российских семей? Это самая массовая льготная программа в стране после семейной — и при этом многие до сих пор уверены, что 2% «бывают только в рекламе».

Что делать прямо сейчас?

Если жильё на Дальнем Востоке или в Арктике — реальный вариант (родители живут там, есть работа, ехать ради программы), сделайте три простых шага.

Первое — посчитайте, какой максимум кредита вам одобрят при вашем доходе. Платёж не должен превышать 50% официального дохода семьи. Подставьте свои цифры в ипотечный калькулятор при ставке 2% и сроке 20 лет — увидите потолок.

Второе — определитесь с площадью. До 60 м² — лимит 6 млн ₽, от 60 м² — 9 млн. Это влияет на тип жилья: однушка или двушка/трёшка.

Третье — проверьте, не было ли у вас или супруга другой льготной ипотеки. Если была семейная или IT — закрыть её перед подачей заявки, иначе откажут.

Программа работает до конца 2030 года, но условия могут меняться каждый год. Лимит 9 млн ввели только в декабре 2025 — никто не гарантирует, что через год его не снизят обратно, если бюджет закончится. Так что окно для решения — сейчас, а не «когда стабилизируется ставка».

Как думаете — стоит ли ехать на Дальний Восток ради ставки 2%, если работа и семья в центральной России, или экономия 24 млн того не стоит? Напишите в комментариях, интересно ваше мнение.

А о какой ещё льготной программе разобрать подробно — IT-ипотеке, сельской, военной? Пишите, посчитаем с реальными цифрами для вашей ситуации.

Подпишитесь — раз в неделю разбираем государственные программы, о которых большинство не знает. На следующей неделе — сельская ипотека 3%: кому положена и почему банки её почти не выдают.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Арктическая ипотека 2%: 19 регионов и условия в 2026

Арктическая ипотека 2% в 2026: точный список 19 регионов программы, лимит до 9 млн, кто проходит по возрасту, новые правила декабря 2025 и расчёт экономии.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.