Страховка ипотеки 2026: обязательная vs добровольная — экономия до 45 000 ₽/год

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Менеджер банка протягивает три полиса — «без них кредит не одобрят». Вы подписываете, не глядя: 50 000 ₽ списано за один день. А теперь представьте: из этих трёх обязателен по закону только один. Остальные два — выбор, на котором можно сэкономить до 45 000 ₽ в год.

В мае 2026 средняя рыночная ставка по ипотеке держится на уровне 16–19%, и каждый лишний рубль за полис ложится на бюджет реальной нагрузкой. Разбираем по статьям закона: где банк блефует, а где — отказ обернётся надбавкой к ставке и переплатой в миллионы. И главное — где провести расчёт на калькуляторе, чтобы решить за минуту.

Какая страховка действительно обязательна по закону?

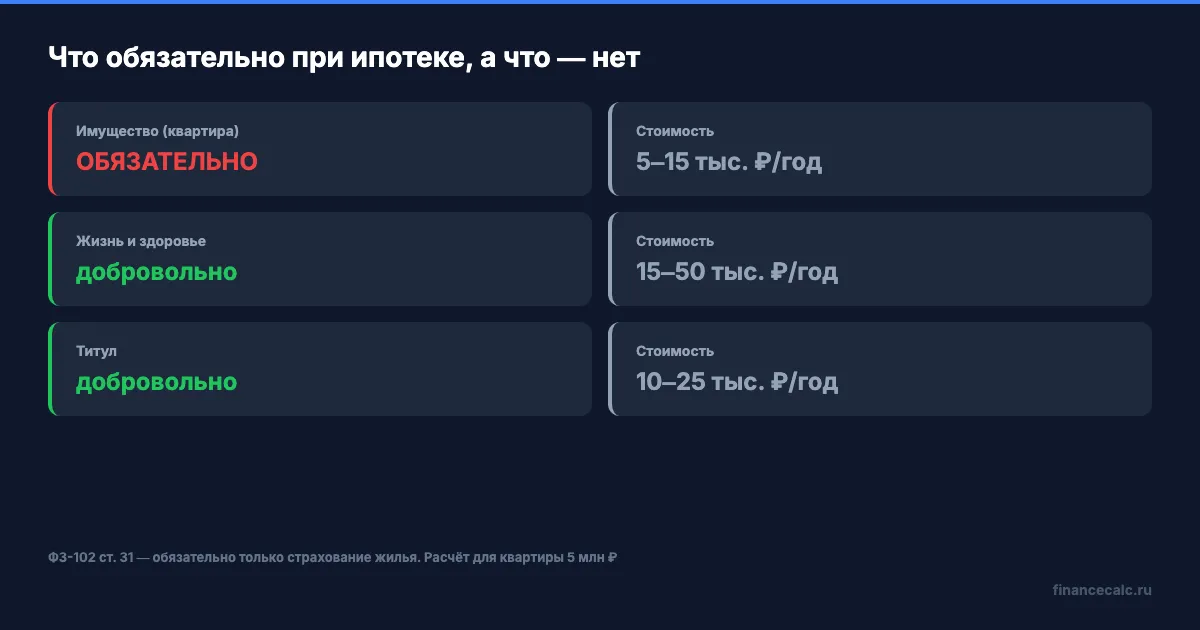

Единственный обязательный полис при ипотеке — страхование самого жилья. Это требование статьи 31 Федерального закона № 102-ФЗ «Об ипотеке (залоге недвижимости)» от 16.07.1998 (последняя редакция — 31.07.2025). Закон прямо обязывает заёмщика страховать заложенное имущество в полной стоимости от рисков утраты и повреждения — иначе банк не выдаст кредит. И это не маркетинговая уловка: даже если вы найдёте лазейку, в договоре всё равно будет пункт о праве банка повысить ставку или потребовать досрочного возврата при отсутствии полиса.

Что входит в имущественную страховку:

- пожар, взрыв газа, удар молнии

- залив (включая аварии в соседних квартирах)

- стихийные бедствия, падение деревьев

- противоправные действия третьих лиц (поджог, повреждение)

- разрушение несущих конструкций

Стоимость — 0,1–0,3% от страховой суммы в год. Для квартиры стоимостью 5 млн ₽ это 5 000–15 000 ₽/год. Кирпичная многоэтажка дешевле деревянного дома, а застрахованная только «коробка» (без отделки) — дешевле полной страховки. По данным сервиса Polis812, в 2026 году средняя стоимость имущественного полиса по ипотеке составляет 7 388 ₽ у АльфаСтрахования и 11 738 ₽ у Ренессанс.

И вот ловушка: банки часто навязывают «расширенную» имущественную страховку с дополнительными рисками, которые вам не нужны. Например, страхование от терроризма для квартиры в спальном районе — это +30–40% к цене полиса. Уточните у страховой минимальный пакет, требуемый банком, — обычно базовый покрывает 90% реальных рисков.

Что банк представляет как обязательное, а на самом деле — нет?

Два полиса банк настойчиво «рекомендует» — но по закону вы вправе отказаться. Это страхование жизни и здоровья заёмщика и титульное страхование.

Страхование жизни и здоровья покрывает три ситуации: смерть заёмщика, инвалидность I–II группы и тяжёлые заболевания из перечня. Если случится беда — страховая закроет остаток долга перед банком, и наследникам не придётся продавать квартиру. Стоит 0,3–1% от суммы кредита в год. Для ипотеки 5 млн ₽ — 15 000–50 000 ₽/год, цена зависит от возраста, пола и состояния здоровья. После 45 лет полис дорожает на 30–50%.

Титульное страхование — защита от утраты права собственности. Представьте: через два года после покупки в суде всплывает наследник, о котором никто не знал. Сделку признают недействительной, квартиры у вас больше нет — а кредит остаётся. Стоит 0,2–0,5% от стоимости жилья в год — 10 000–25 000 ₽/год на квартиру 5 млн ₽. Обычно оформляют только на первые 3 года: после этого срока истекает общая исковая давность по сделкам с недвижимостью (ст. 196 ГК РФ). Для новостройки от застройщика титул не нужен — история владения начинается с вас.

Знакомо? Большинство заёмщиков подписывают оба полиса автоматом — «банк сказал». А разница между тремя видами и двумя — это до 75 000 ₽ в год, которые вы могли бы потратить на досрочное погашение или ремонт.

Что будет, если отказаться от страхования жизни и здоровья?

Здесь работает экономический рычаг, а не юридический. Закон не позволяет банку отказать в ипотеке за отказ от полиса жизни — но позволяет повысить ставку. С 1 июля 2024 года Банк России ограничил произвольные надбавки: разница между льготной и обычной ставкой должна быть «разумной» и не может превышать максимального уровня тарифа банка. На практике это +1 п.п. при отказе от страхования жизни, иногда +2 п.п. при отказе от обоих добровольных полисов.

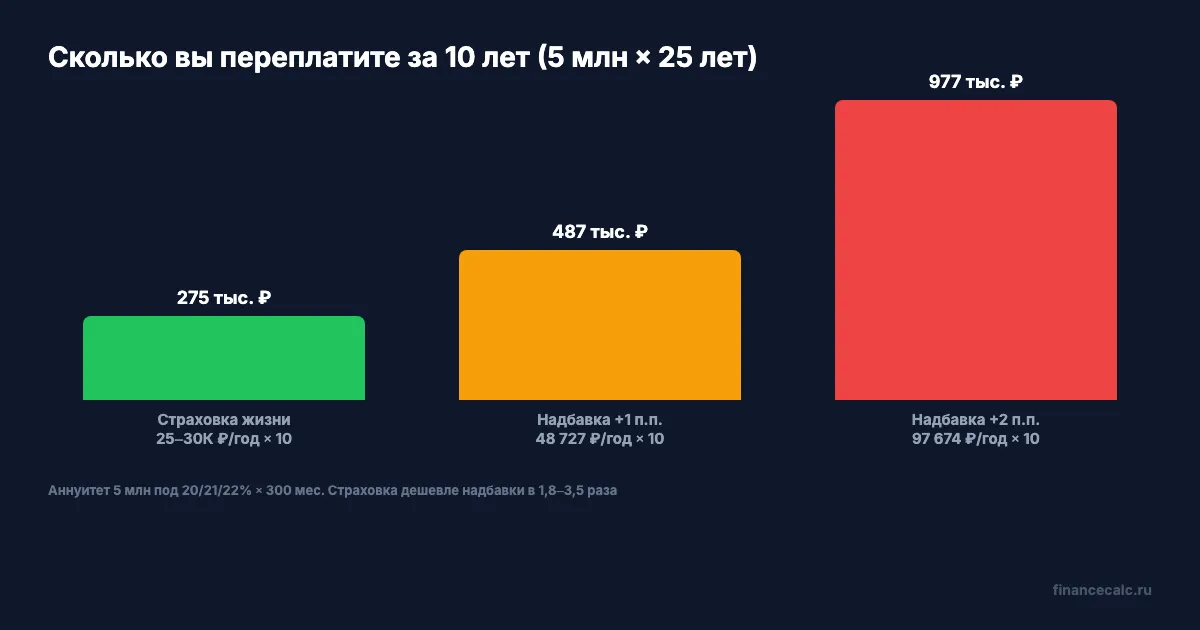

Считаем на конкретных цифрах. Ипотека 5 млн ₽ на 25 лет под 20% — типовой случай в мае 2026. Используем формулу аннуитета (можно проверить в нашем ипотечном калькуляторе):

| Сценарий | Ставка | Платёж/мес | Переплата за месяц по сравнению со ставкой 20% |

|---|---|---|---|

| Со страховкой жизни | 20% | 83 923 ₽ | — |

| Без страховки (+1 п.п.) | 21% | 87 983 ₽ | +4 061 ₽ |

| Без двух доб. полисов (+2 п.п.) | 22% | 92 062 ₽ | +8 140 ₽ |

Что это даёт в год: при надбавке +1 п.п. вы платите банку дополнительно 48 727 ₽/год. Страховка жизни на 5 млн ₽ для заёмщика 35 лет без хронических болезней — около 25 000–30 000 ₽/год. Получается: страховка дешевле надбавки на 18–24 тысячи в год. И это в её пользу.

А вот при надбавке +2 п.п. разница ещё резче — 97 674 ₽/год доплаты банку против суммарной стоимости двух добровольных полисов (около 35–55 тыс. ₽). Здесь даже не считать — страховки выгоднее на 40–60 тысяч в год.

Вдумайтесь: 487 270 ₽ за 10 лет — вот цена отказа от страхования жизни при ставке 20% и кредите 5 млн. На эти деньги можно купить новую машину или оплатить два года вуза ребёнку. А вы отдаёте их банку — просто потому, что не сравнили цифры.

Но есть исключения, где отказ всё-таки выгоднее. Если вы заёмщик старше 55 лет или с хроническими заболеваниями, полис жизни может стоить 60–80 тыс. ₽/год и больше — тогда надбавка в 1 п.п. (48 727 ₽) дешевле. Если у вас уже есть накопительная страховка жизни от работодателя или индивидуальный полис — банк обязан зачесть его, если рейтинг страховой не ниже требуемого.

Где реально сэкономить 45 000 ₽ в год на страховке?

Главная экономия — не в отказе, а в правильном выборе страховой. Большинство заёмщиков подписывают полис у компании, которую предлагает банк прямо на сделке. Это удобно, но дорого: банк получает агентское вознаграждение 15–35% от премии, и платите его вы.

Что делать, чтобы сэкономить 30–45 тыс. ₽/год.

Сравните 5–10 страховых. По данным Polis812 на март 2026, разброс цен между аккредитованными страховщиками для одной и той же квартиры достигает 3–5 раз. Самые выгодные на 2026 год — Югория, Пари, Согласие. Качественный сервис — у Ингосстраха и АльфаСтрахования. Ренессанс известен лояльными условиями при досрочном погашении (возврат части премии).

Оформляйте полис вне банка. Зайдите в маркетплейс (Сравни, Финуслуги, Polis812) или прямо на сайт страховой, рассчитайте стоимость онлайн и принесите в банк готовый полис. Банк обязан принять полис любой аккредитованной у него компании — это прямое требование Указания Банка России. Отказывать в одобрении или ухудшать условия за это нельзя.

Меняйте страховщика каждый год. Договор имущественного страхования стандартно заключается на 12 месяцев. По истечении срока вы вправе перейти к другому страховщику — банк не может ни препятствовать, ни менять ставку по кредиту из-за смены страховой. С 1 января 2026 года вступил в силу новый «Стандарт защиты прав ипотечных заёмщиков» от ЦБ РФ — он закрепил это право явно и обязал банки принимать полис от любой аккредитованной компании.

Не покупайте «коробочные» продукты. «Комплексная ипотечная страховка» — это маркетинговое название пакета из трёх полисов с надбавкой 20–30% к цене каждого. Берите отдельные полисы у разных страховщиков — выйдет дешевле.

Как думаете, почему банк не предлагает вам эти варианты сам? Потому что банк зарабатывает с агентских комиссий — и каждая ваша экономия — это его недополученная прибыль.

А если уже подписали навязанный полис — что делать?

Если страховку оформили в день сделки и теперь поняли, что переплатили, — у вас есть две легальные опции.

Период охлаждения — 14 дней. По Указанию ЦБ № 4500-У страхователь вправе отказаться от любого добровольного страхового продукта в течение 14 календарных дней с момента заключения договора. Страховая обязана вернуть полную сумму премии (если страховой случай не наступил). Заявление подаётся в отделение страховой или через личный кабинет. Деньги возвращают в течение 10 рабочих дней.

Смена страховщика после первого года. Если 14 дней прошли, ждите окончания годового полиса и переходите к более дешёвой компании. Параллельно проверьте, не возвращает ли ваша страховая часть премии при смене — у Ренессанса, например, это стандартная практика.

С полисом жизни сложнее: если вы оформили его на весь срок ипотеки сразу (а такие договоры популярны у Сбера и ВТБ — со скидкой за «комплексность»), вернуть деньги после 14 дней не получится. Но даже здесь можно сменить страховщика на следующий годовой период — банки обязаны принять новый полис.

Скачайте чек-лист документов для ипотеки — он поможет проверить, какие пункты по страхованию в вашем кредитном договоре стандартные, а какие — индивидуально навязанные.

Сколько реально сэкономите вы — расчёт под вашу ипотеку

Откройте свой кредитный договор. Найдите три пункта:

- сумма кредита (она же — основа расчёта страхового полиса)

- текущая процентная ставка

- размер надбавки за отказ от страхования (обычно прописан в приложении)

Дальше — две простых проверки. Первая: сравните вашу текущую стоимость полиса жизни с альтернативой на маркетплейсе. Если разница больше 8–10 тыс. ₽/год — это сигнал сменить страховщика. Вторая: посчитайте надбавку в рублях. На калькуляторе платежей вбейте ставку с и без надбавки — увидите разницу в месяц. Умножьте на 12. Если ежегодная сумма надбавки выше стоимости полиса — страховка вам выгодна.

Реальная экономия складывается из трёх источников. Имущественный полис: средняя цена в банке 12 000 ₽, на маркетплейсе — 6 000 ₽. Экономия 6 000 ₽. Полис жизни: средняя цена в банке 35 000 ₽, при честном сравнении 5 страховых — 20 000 ₽. Экономия 15 000 ₽. Титульный полис: средняя 18 000 ₽, при правильном выборе 8 000 ₽. Экономия 10 000 ₽. Итого: 31 000 ₽/год на одной только смене страховых. Плюс 14 000 ₽, если откажетесь от не нужного титульного полиса для новостройки. Получается те самые 45 000 ₽/год, которые за 25 лет ипотеки складываются в 1,125 млн рублей — стоимость капитального ремонта или машины.

Разница между «знать» и «сделать» — миллион рублей в вашем случае. И это не теоретический максимум, а реальная цифра при средних условиях и грамотном сравнении.

Что выгоднее — страховка или повышенная ставка?

Решение зависит от трёх факторов: вашего возраста, состояния здоровья и срока ипотеки.

Когда страховка жизни выгоднее надбавки:

- вам 25–45 лет, нет хронических болезней

- ипотека больше 3 млн ₽

- срок 15+ лет

- надбавка за отказ — 1 п.п. и выше

Когда надбавка выгоднее страховки:

- вам 55+ лет или есть серьёзные заболевания (полис стоит 60–80 тыс. ₽/год)

- ипотека меньше 2 млн ₽ или срок до 10 лет (надбавка в абсолютных рублях невелика)

- банк предлагает скромную надбавку 0,3–0,5 п.п.

Согласны или нет: банки специально не показывают эти расчёты, чтобы вы не сравнивали? Напишите в комментариях — обсудим.

Какую тему разобрать следующей? Цифровую ипотеку через Госуслуги, ипотечные каникулы или льготные программы 2026 — пишите, сделаем подробный расчёт с цифрами.

Подпишитесь — завтра разберём цифровую ипотеку через Госуслуги: реально ли получить одобрение за 24 часа, что проверяет банк, и какие подводные камни прячутся в «удобном» онлайн-сервисе.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.

Ярославская ипотека 6,2 млрд ₽: почему ставка 10,6% после 7,9% добавит 6 419 ₽ в месяц

Банк России сообщил о 6,2 млрд ₽ жилищных кредитов в Ярославской области. Считаем, как рост ставки с 7,9% до 10,6% меняет платеж.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.