Первоначальный взнос маткапом + от работодателя: до 1 028 000 ₽ — полная схема 2026

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

1 028 000 ₽ — столько вы можете собрать на первоначальный взнос, не доставая из кармана ни копейки. Маткапитал на первого ребёнка плюс типовая помощь работодателя в крупной компании — и взнос для квартиры за 5 миллионов уже закрыт. Без накоплений, без потребкредита, без двойной долговой нагрузки.

Минимальный первоначальный взнос по ипотеке — 20% стоимости жилья (стандарт ЦБ). Для семьи без накоплений эти 20% — главный барьер: на квартиру за 5 млн нужно сразу выложить миллион, на квартиру за 7 млн — почти полтора. Но есть четыре легальных источника, из которых этот миллион можно собрать. И большинство заёмщиков не знают, что их можно комбинировать.

Из чего вообще можно собрать первоначальный взнос?

Источники делятся на государственные (бесплатные деньги), корпоративные (помощь работодателя) и собственные. Чем больше из них вы задействуете — тем меньше тело кредита, и тем ниже ежемесячный платёж на следующие 20–25 лет.

Четыре основных источника на 2026 год:

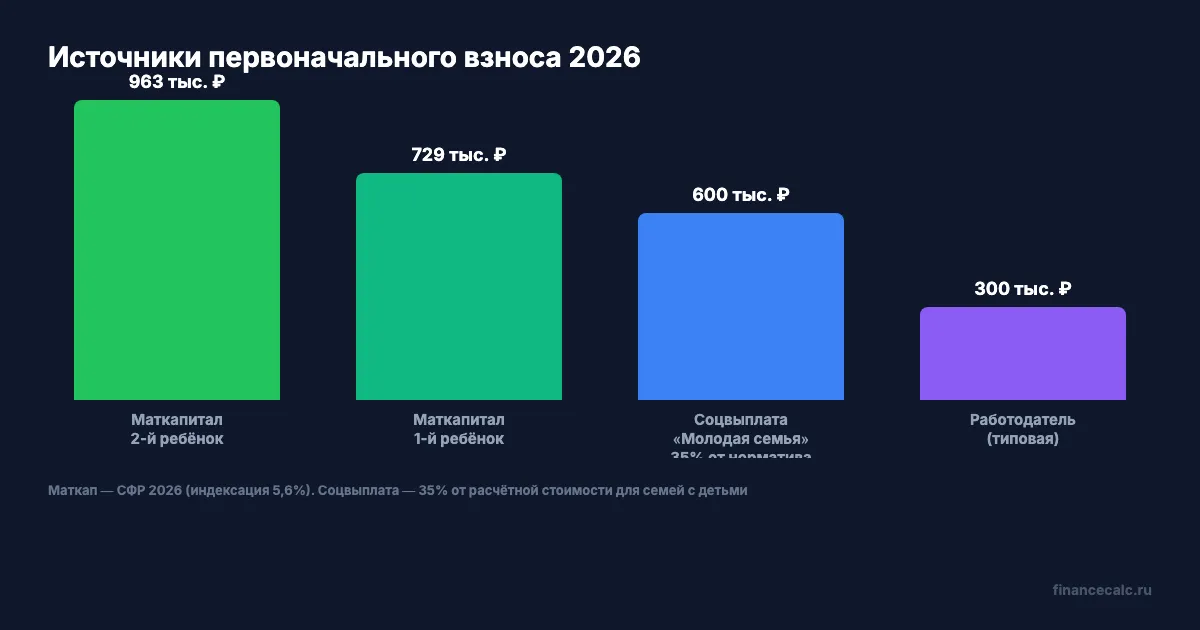

- Маткапитал — 728 921,90 ₽ на первого ребёнка / 963 243,17 ₽ на второго (если за первого не получали). Безвозмездно, от государства.

- Помощь работодателя — корпоративные программы крупных компаний: РЖД, Ростех, Газпром, Сбер, IT-компании. Суммы — от 100 тыс. до 1,5 млн ₽ в зависимости от стажа и должности.

- Социальная выплата по программе «Молодая семья» — 30% от расчётной стоимости жилья для бездетных, 35% для семей с детьми. Возраст супругов — до 35 лет.

- Собственные накопления — то, что вы откладывали сами.

Вдумайтесь: для квартиры за 5 млн минимальный ПВ — 1 млн ₽. Маткап на первого ребёнка (728 922 ₽) + типовая помощь работодателя 300 000 ₽ = 1 028 922 ₽. Этого уже хватает, чтобы переступить порог 20% и получить семейную ипотеку под 6%.

Сколько даёт маткапитал и почему ждать 3 года не нужно?

Размеры на 2026 год (индексация 5,6% с 1 февраля):

- Первый ребёнок (с 2020 г.) — 728 921,90 ₽

- Второй ребёнок (если за первого сертификат не оформлен) — 963 243,17 ₽

- Доплата на второго (если первый сертификат уже получен) — 234 321,27 ₽

Большинство семей знают, что маткапитал нельзя тратить, пока ребёнку не исполнится три года. Это так — но для ипотеки сделано исключение. Постановление Правительства РФ от 12.12.2007 № 862 (с изменениями) прямо разрешает направить маткапитал на первоначальный взнос или на погашение ипотеки сразу после рождения ребёнка. Ждать три года не нужно.

Знакомо? Многие семьи годами сидят на сертификате, пока квартира дорожает на 7–10% в год — а можно было сразу пустить его в дело и зафиксировать цену.

Что нужно учесть:

- Жильё оформляется в долевую собственность всех членов семьи, включая детей.

- Маткапитал нельзя направить на покупку у близких родственников (родители, дети, братья, сёстры).

- С 1 февраля 2026 — только одна льготная ипотека на семью (проверка по СНИЛС ребёнка).

- Не все банки принимают маткапитал как 100% взноса — некоторые требуют, чтобы 10–15% от взноса были собственные. Уточняйте: Сбер и ДомРФ принимают как 100%, у остальных по-разному.

Рассчитать сумму и схему направления — на калькуляторе маткапитала.

Что даёт работодатель и кто реально платит?

Корпоративные жилищные программы — это не миф для топ-менеджеров. Десятки крупных российских работодателей субсидируют ипотеку сотрудникам, и большинство работников об этом просто не спрашивают.

Что бы вы сделали, если бы узнали, что ваш работодатель готов заплатить 300 тысяч из вашего первоначального взноса, но никто вам об этом не сказал?

Типовые примеры на 2026 год:

- РЖД — субсидирует часть процентов: обычные сотрудники платят 9% годовых вместо рыночных, молодые специалисты — 4%. Минимальный ПВ — 0% для новостроек, 10% для вторички. Программа работает через «Желдорипотеку» и Абсолют Банк. Стаж не менее 3 лет (для молодых специалистов до 30 лет — без стажа).

- Ростех — компенсация процентов и первоначального взноса. Размер поддержки может доходить до 1,5 млн ₽ — зависит от региона, должности и финансового состояния организации.

- IT-компании (госпрограмма IT-ипотека) — формально это не от работодателя, а от государства, но условие — работа в аккредитованной IT-компании. Ставка до 6% годовых, сумма кредита до 9 млн ₽. Возраст 18–50, стаж от 3 месяцев, зарплата от 150 тыс. (для регионов вне Москвы и Петербурга — от 90 тыс.).

- Бюджетники и госслужащие — социальные ипотечные программы для учителей, врачей, военных, сотрудников силовых структур.

Если вы работаете в крупной компании — зайдите на корпоративный портал и поищите раздел «Социальные программы» или «Жилищная поддержка». Если такого раздела нет — спросите в отделе кадров напрямую. Чаще всего программа есть, но информация о ней не висит на главной странице.

Кому положена соцвыплата «Молодая семья»?

Программа «Обеспечение жильём молодых семей» действует до 2030 года и даёт безвозмездную субсидию на покупку жилья или первоначальный взнос по ипотеке.

Размеры субсидии (% от расчётной стоимости жилья):

- Семьи без детей — 30%

- Семьи с одним или более детей и неполные молодые семьи — 35%

- В некоторых регионах: с 2 детьми — 40%, с 3+ детьми — 50%

Главное условие: возраст обоих супругов на момент включения в список не более 35 лет. Семья должна быть признана нуждающейся в улучшении жилищных условий (по нормативу обеспеченности квадратными метрами в вашем регионе).

Расчётная стоимость считается по нормативу: норматив площади (33 м² для одиночки, 42 м² для двоих, по 18 м² на каждого члена семьи из трёх и более) умножается на норматив стоимости квадратного метра в вашем регионе. Сумма выходит не очень большая (для региона 500–700 тыс. ₽), но в комбинации с маткапиталом и помощью работодателя — закрывает почти весь взнос.

Срок реализации сертификата после получения — 7 месяцев. Программа реализуется через жилищный отдел администрации вашего города.

Сколько на самом деле сэкономит схема?

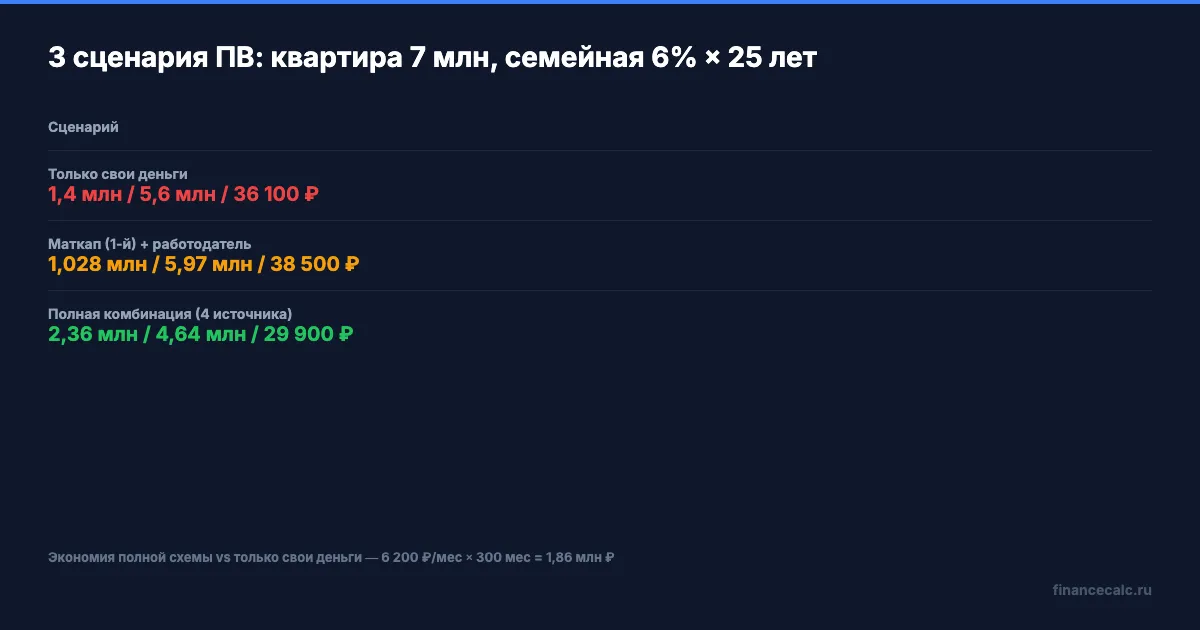

Самое интересное — увидеть, во что превращается комбинирование источников в реальном ежемесячном платеже. Возьмём три сценария для квартиры за 7 млн ₽, семейная ипотека под 6% на 25 лет.

| Сценарий | ПВ из своих | Маткап | Работодатель | Соцвыплата | Итого ПВ | Кредит | Платёж |

|---|---|---|---|---|---|---|---|

| Только свои деньги | 1 400 000 | — | — | — | 1 400 000 | 5 600 000 | 36 100 ₽/мес |

| Маткап + работодатель | 0 | 728 922 | 300 000 | — | 1 028 922 | 5 971 078 | 38 500 ₽/мес |

| Полная комбинация | 500 000 | 963 243 | 300 000 | 600 000 | 2 363 243 | 4 636 757 | 29 900 ₽/мес |

Полная схема даёт платёж 29 900 ₽/мес вместо 36 100 ₽/мес — экономия 6 200 ₽ каждый месяц на 25 лет. За весь срок ипотеки — 1 860 000 ₽ сэкономленных рублей. На эти деньги можно купить новый автомобиль или закрыть половину образования ребёнка в вузе.

И главное — в третьем сценарии ваши собственные деньги (500 тыс. накоплений) дают рычаг в 4,7 раза: 500 тыс. + 1,86 млн ₽ помощи от государства и работодателя. Сами по себе 500 тыс. не дали бы вам квартиру вообще — пустить их в комбинацию выгоднее, чем хранить «на чёрный день».

Сравните разные варианты на ипотечном калькуляторе с вашими параметрами — суммой жилья, размером взноса и сроком.

Как оформить всё вместе — порядок действий

Главная ошибка — заняться источниками по очереди. Каждый из них имеет свои сроки и логику, и при неправильной последовательности часть денег теряется.

Правильный порядок:

- Сначала встаньте на учёт по «Молодой семье» — это самый долгий процесс (может занять 1–3 года в очереди до получения денег). Подаётся в жилищный отдел вашей администрации.

- Параллельно подайте заявку на корпоративную программу работодателя — оформление обычно 1–2 месяца. Узнайте список банков-партнёров и условия.

- Получите сертификат на маткапитал в СФР — оформляется автоматически после рождения ребёнка с 2020 года, проверьте в личном кабинете Госуслуг.

- Подайте заявку на ипотеку в выбранный банк — указываете, что взнос будет частично из маткапитала, частично из соцвыплаты, частично из помощи работодателя. Банк делает предварительный расчёт.

- Заключите договор и направьте заявления в СФР / соцзащиту — на перечисление маткапитала и соцвыплаты в счёт первоначального взноса. Срок перечисления — 10 рабочих дней.

Подводный камень: некоторые банки не любят сложные схемы с тремя источниками одновременно. Сбер, ВТБ, ДомРФ, Альфа-Банк, Россельхозбанк — работают с такими комбинациями штатно. Региональные банки могут отказать «по сложности» — спрашивайте заранее.

Скачайте чек-лист документов для ипотеки — он поможет ничего не забыть при подаче заявки сразу в несколько программ.

Кому эта схема не подойдёт?

Честно: 1 028 000 ₽ — это конкретный сценарий, и он подходит не всем. Разберём, когда полная комбинация не сработает:

- Возраст супругов больше 35 лет — выпадает соцвыплата «Молодая семья». Останутся маткап + работодатель = 1 028 922 ₽ (схема из заголовка).

- Нет детей с 2020 года — нет маткапитала. Останутся работодатель + соцвыплата + накопления.

- Работодатель — малый бизнес — корпоративных программ обычно нет. Останется маткап + соцвыплата + накопления.

- Семья не признана нуждающейся — выпадает соцвыплата. Останутся маткап + работодатель.

Реальная сумма, которую собирает большинство семей с детьми, — 728 000 – 1 500 000 ₽. Это всё равно открывает доступ к семейной ипотеке под 6% и снижает ежемесячный платёж на десятки тысяч.

Именно на этом месте большинство допускают ошибку — отказываются от схемы, потому что «у меня нет на работе такой программы». Но даже два из четырёх источников дают результат, который в одиночку собрать невозможно.

Что в итоге?

Считайте свои цифры, не общие. Откройте калькулятор, забейте сумму квартиры, размер маткапитала и предполагаемой помощи работодателя — и посмотрите, какой платёж получится у вас. Скорее всего, цифра вас удивит.

Как думаете — стоит ли использовать схему с тремя-четырьмя источниками, или проще накопить на квартиру самостоятельно за 5–7 лет, пока цены растут на 7–10% в год? Напишите в комментариях, какой подход выбрали бы вы.

Какую тему разобрать следующей? Напишите — посчитаем подробно с вашими цифрами.

Подпишитесь — раз в неделю разбираем программы, о которых большинство не знает. Следующая: «Социальная ипотека для бюджетников 2026: реальные ставки и подводные камни».

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.

Ярославская ипотека 6,2 млрд ₽: почему ставка 10,6% после 7,9% добавит 6 419 ₽ в месяц

Банк России сообщил о 6,2 млрд ₽ жилищных кредитов в Ярославской области. Считаем, как рост ставки с 7,9% до 10,6% меняет платеж.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.