Ярославская ипотека 6,2 млрд ₽: почему ставка 10,6% после 7,9% добавит 6 419 ₽ в месяц

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

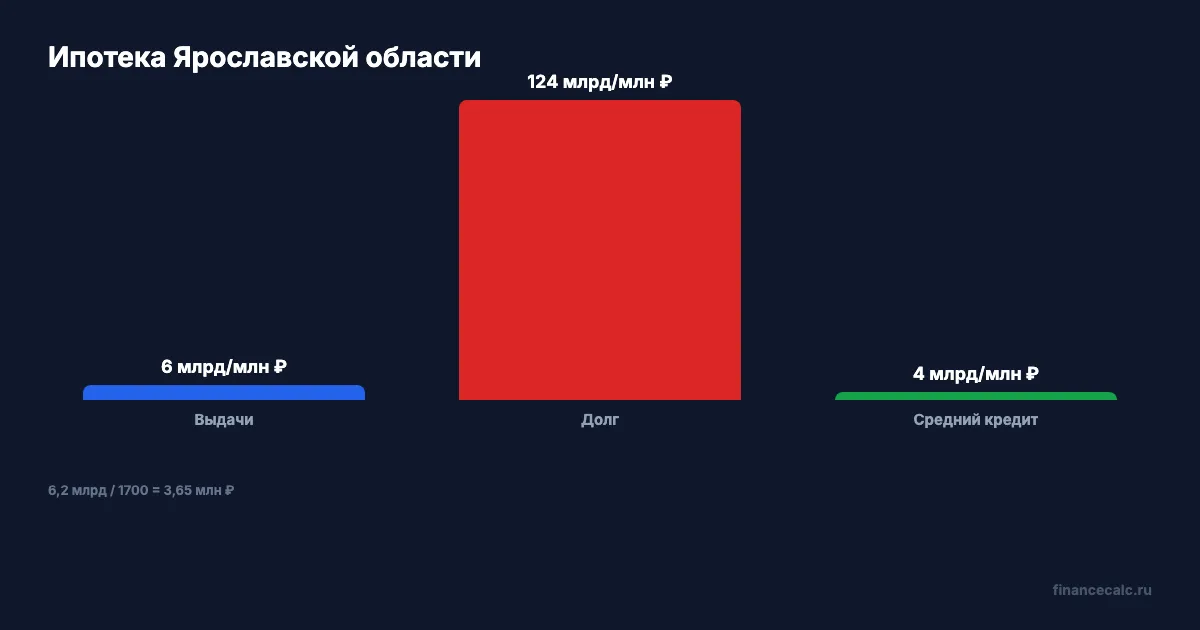

В первом квартале 2026 года банки выдали жителям Ярославской области свыше 1700 жилищных кредитов на 6,2 млрд ₽. По сравнению с первым кварталом 2025 года число сделок выросло на 39,7%, а сумма - на 55,3%.

Но главный риск не в росте выдач, а в платежной модели. Банк России пишет: в январе жители области брали жилищные кредиты в среднем под 7,9%, а в феврале-марте - уже под 10,6%. На модели среднего кредита 3,5 млн ₽ это около 6 419 ₽ в месяц сверху.

Данные сверены 2 июня 2026 года по официальной новости Банка России.

Что выросло в регионе?

Общий ипотечный долг ярославцев на 1 апреля 2026 года составил 124,2 млрд ₽, что на 9,3% больше, чем годом ранее. Средний размер нового кредита - 3,5 млн ₽, на 400 тыс. ₽ больше, чем в январе-марте прошлого года.

Если считать среднюю выдачу по сумме и количеству как модель:

6 200 000 000 / 1700 -> 3 647 058,82 ₽.

Официально указанная средняя сумма 3,5 млн ₽ ниже этой грубой модели, потому что в новости сказано “свыше 1700”, а не ровно 1700.

Средний срок, на который ярославцы брали ипотеку в марте, сократился почти на год и составил 23,7 лет. В месяцах:

23,7 x 12 -> 284,4 месяца.

Как ставка меняет платеж?

Ставка января - 7,9%. Ставка февраля-марта - 10,6%. Разница:

10,6 - 7,9 -> 2,7 п.п..

Считаем аннуитетную модель через runtime:

P = S x r / (1 - (1 + r)^-n),

где S = 3 500 000 ₽, n = 284,4 месяца, а r - месячная ставка.

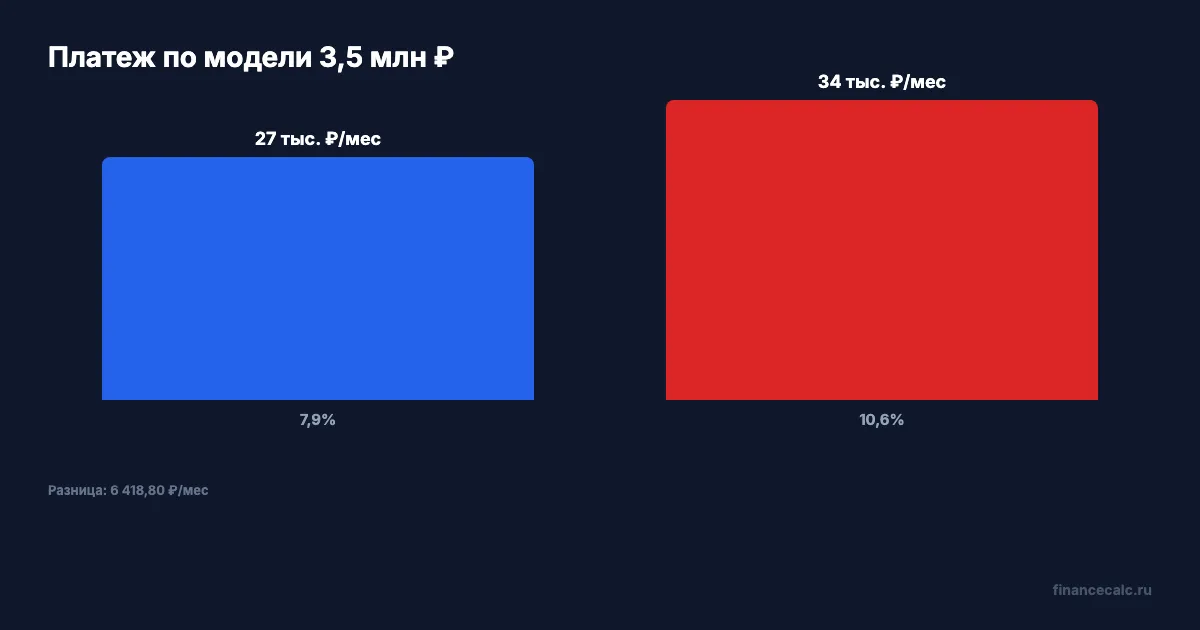

При 7,9% годовых платеж:

27 259,08 ₽/мес.

При 10,6% годовых платеж:

33 677,89 ₽/мес.

Разница:

33 677,89 - 27 259,08 -> 6 418,80 ₽.

Округленно это 6 419 ₽ в месяц, или:

6 418,80 x 12 -> 77 025,60 ₽ за год.

Где ловушка рефинансирования?

В новости Банка России эксперт объясняет: в феврале и марте активизировались выдачи рыночной ипотеки, а спрос может подпитываться ожиданиями дальнейшего снижения ставок, чтобы позже рефинансировать кредит.

Это разумная гипотеза, но не гарантия. Семья берет сегодняшний платеж, а не будущий. Если ставка потом снизится, рефинансирование может помочь. Если доход упадет, кредитная история испортится или банк не одобрит новый договор, текущий платеж останется с вами.

Перед сделкой посчитайте два сценария в ипотечном калькуляторе: платеж при 10,6% и платеж после гипотетического снижения. Покупку должен выдерживать первый сценарий, а второй пусть будет бонусом, а не условием выживания бюджета.

Что изменилось в семейной ипотеке?

Банк России напоминает: с 1 февраля 2026 года действуют новые правила по “Семейной ипотеке”. Супруги, оформляющие семейную ипотеку, должны выступать созаемщиками. Повторно оформить программу можно только после погашения прежнего льготного кредита и появления в семье еще одного ребенка.

Поэтому фраза “мы потом оформим второй льготный кредит” больше не работает так свободно, как многие привыкли думать. Важно проверить состав заемщиков, прежние льготные кредиты и право семьи до подписания предварительных документов.

Мини-проверка перед заявкой

Запишите не только платеж из банковской выдачи, но и семейный запас после него. Если при 10,6% остается ровно столько, сколько нужно на еду, коммуналку, детские расходы и транспорт, сделка держится на слишком тонкой нитке. В такой ситуации рефинансирование не должно быть единственным планом спасения.

Отдельно проверьте, не смешивает ли менеджер два разных разговора: одобрение кредита сегодня и возможное снижение ставки потом. Первое фиксируется договором, второе зависит от будущей ставки, платежной дисциплины и решения банка.

Вы бы брали ипотеку с расчетом на будущий рефинанс или сначала выдержали бы платеж при текущей ставке?

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.

Семейная ипотека после 1 февраля: почему второй супруг не получит 6% отдельно

Банк России объяснил оживление ипотеки в Туле: семьи спешили до 1 февраля, когда супруги стали обязательными созаемщиками.