Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

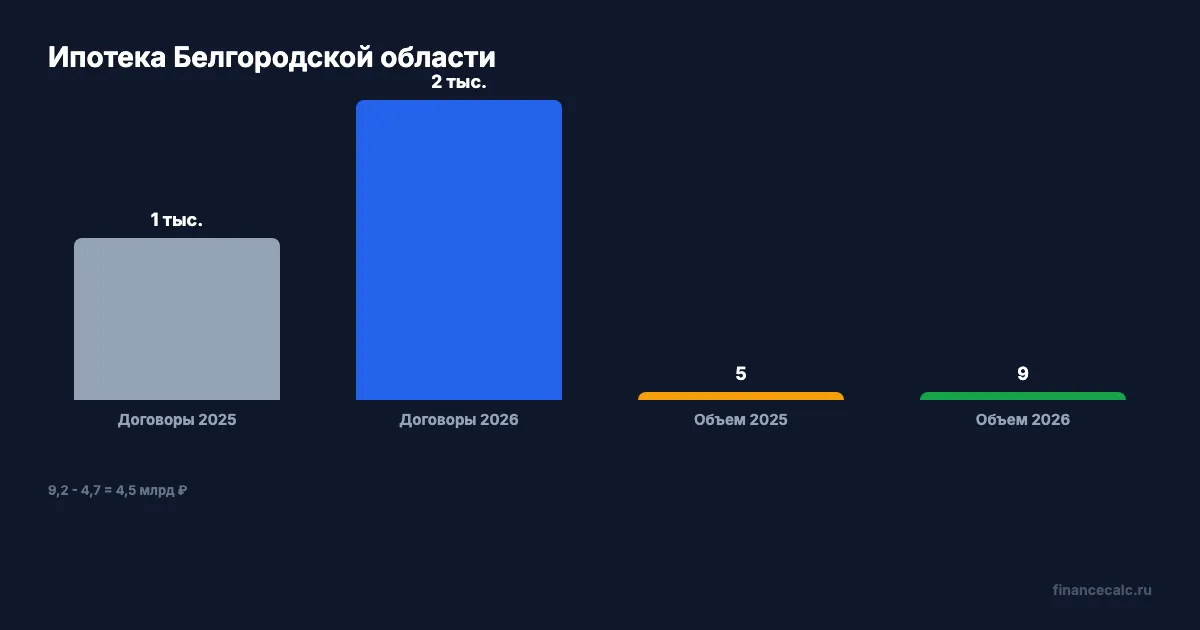

В первом квартале 2026 года жители Белгородской области оформили 2 233 ипотечных договора на 9,2 млрд ₽. Это почти вдвое больше по объему, чем годом ранее: в первом квартале 2025 года было 1 205 кредитов на 4,7 млрд ₽.

Но рост рынка не означает, что платеж стал легче. Банк России пишет: средневзвешенная ставка в январе-марте 2026 года составила почти 9% годовых, на 1 п.п. выше, чем годом ранее. В нашей модели это добавляет около 4 997 ₽ в месяц к среднему платежу.

Данные сверены 2 июня 2026 года по официальной новости Банка России.

Что выросло?

Количество договоров:

2 233 - 1 205 -> 1 028 договоров.

Объем:

9,2 - 4,7 -> 4,5 млрд ₽.

Средняя сумма кредита по модели 2026 года:

9 200 000 000 / 2 233 -> 4 120 017,91 ₽.

Средняя сумма по модели 2025 года:

4 700 000 000 / 1 205 -> 3 900 414,94 ₽.

Разница:

4 120 017,91 - 3 900 414,94 -> 219 602,98 ₽.

То есть вырос не только спрос, но и средний размер сделки. Если смотреть только на заголовок “ипотека оживилась”, можно не заметить, что семья заходит в больший кредит.

Почему ставка почти 9% важна?

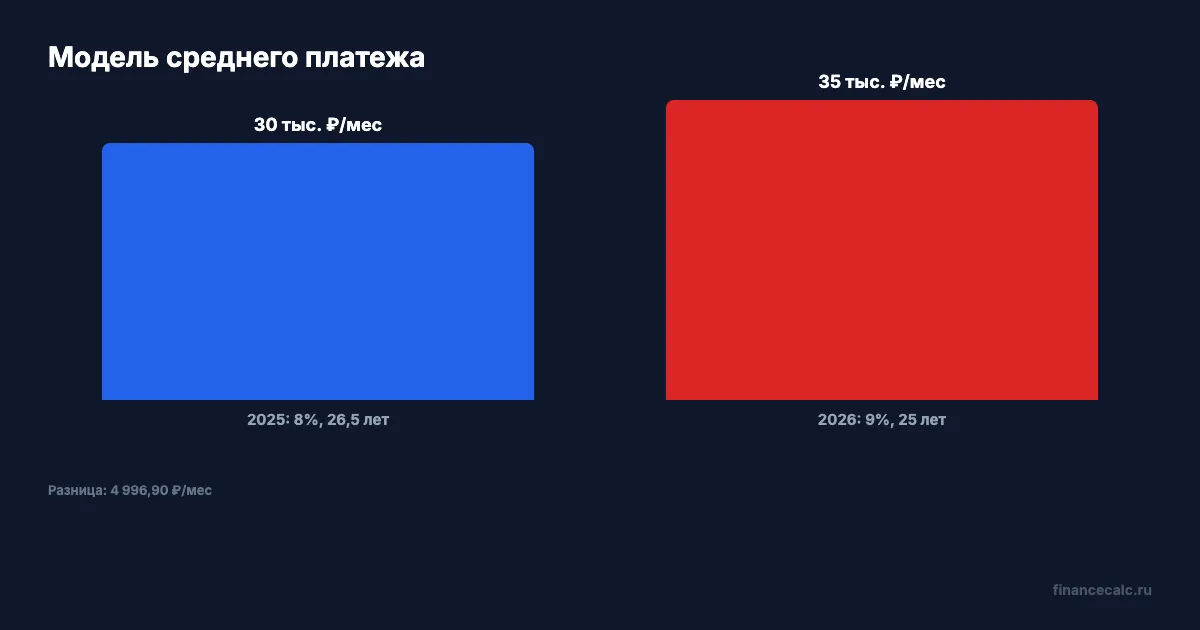

Банк России пишет: средний срок ипотеки сократился с 26,5 лет до 25 лет. Это действительно может снижать общую переплату, если платеж посилен. Но более короткий срок при более высокой ставке часто повышает ежемесячную нагрузку.

Считаем аннуитетную модель через runtime:

P = S x r / (1 - (1 + r)^-n).

Для модели 2026 года:

S = 4 120 017,91 ₽, r = 9% / 12, n = 25 x 12 = 300 месяцев.

Платеж:

34 575,04 ₽/мес.

Для модели 2025 года:

S = 3 900 414,94 ₽, r = 8% / 12, n = 26,5 x 12 = 318 месяцев.

Платеж:

29 578,15 ₽/мес.

Разница:

34 575,04 - 29 578,15 -> 4 996,90 ₽.

Округленно это и есть 4 997 ₽ в месяц. За год:

4 996,90 x 12 -> 59 962,80 ₽.

Где ловушка ожидания рефинансирования?

В новости Банка России эксперт отмечает: спрос на рыночную ипотеку может подпитываться ожиданиями дальнейшего снижения ставок, чтобы потом рефинансировать кредит дешевле.

Это возможный сценарий, но не гарантия. Если семья берет платеж 34 575 ₽ только потому, что “потом ставка снизится”, она должна выдержать этот платеж до рефинансирования. А банк при новом кредите снова проверит доход, долговую нагрузку и кредитную историю.

Перед сделкой посчитайте два варианта в ипотечном калькуляторе: текущий платеж при ставке 9% и платеж, который получится, если ставка снизится на 1 п.п.. Но бюджет должен проходить не только второй, приятный сценарий, а первый - текущий.

Почему рост на 93% не для всех хорошая новость?

Объем ипотечных заимствований вырос на 93%. Для рынка это показатель спроса. Для семьи это не сигнал “надо успеть”. Семья должна смотреть на три вещи: платеж, первый взнос и запас на ремонт после покупки.

Если платеж вырос на 4 997 ₽, это может быть незаметно при доходе 250 000 ₽ и болезненно при доходе 80 000 ₽. Одна и та же статистика рынка превращается в разные личные решения.

Вы бы взяли ипотеку сейчас с расчетом на рефинансирование или сначала проверили платеж при текущей ставке?

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.

Семейная ипотека после 1 февраля: почему второй супруг не получит 6% отдельно

Банк России объяснил оживление ипотеки в Туле: семьи спешили до 1 февраля, когда супруги стали обязательными созаемщиками.

Военная ипотека 2026: 411 185 ₽ в год от государства — как оформить и не потерять

Военная ипотека в 2026: взнос НИС 411 185 ₽, накопления за 3 года, пошаговое оформление, банки и условия при увольнении.