Запрет двух льготных ипотек: что изменилось с февраля 2026 для семей

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

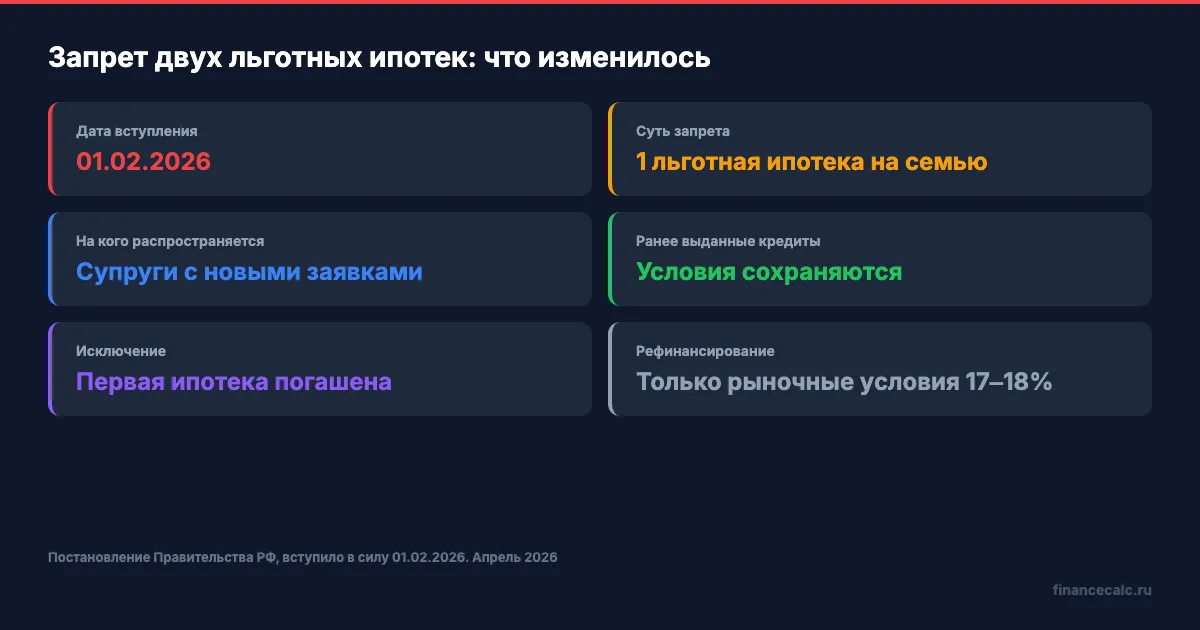

До пересмотра условий в июле осталось меньше трёх месяцев — а тысячи семей до сих пор не знают, что правила кредитования изменились ещё в феврале. С 1 февраля 2026 года на одну семью положена только одна льготная ипотека. Без вариантов. Проверьте, не касается ли это вас, и рассчитайте платёж в ипотечном калькуляторе.

Что именно запретили с 1 февраля 2026?

До февраля супруги могли оформить по отдельной льготной ипотеке: например, муж — семейную под 6%, жена — IT-ипотеку. Две квартиры по субсидированным ставкам на одну семью.

С 1 февраля 2026 это невозможно. Если у одного из супругов уже есть действующая льготная ипотека — второму откажут в любой другой субсидированной программе. Банк проверяет кредитную историю обоих супругов и видит все активные договоры.

Кого это затронуло? Семьи, которые планировали купить вторую квартиру — инвестиционную, для подросшего ребёнка, на родителей — по льготной ставке. А ещё семьи, где супруги работали в IT и получали ипотеку по разным программам.

Почему государство ужесточило правила? Бюджет субсидий трещал по швам. При ключевой ставке ЦБ 15% разница между рыночной ставкой (~21%) и льготной (6%) целиком ложится на казну. Каждый рубль льготного кредита обходится бюджету в 15 копеек ежегодных субсидий. Умножьте это на триллионы выданных кредитов — и станет ясно, почему закрутили гайки.

Какие программы подпадают под ограничение?

Запрет распространяется на все основные субсидированные программы:

- Семейная ипотека — до 6%, лимит 12 млн рублей (Москва и Санкт-Петербург) или 6 млн (регионы). Подробнее — в условиях семейной ипотеки 2026

- IT-ипотека — 6%, зарплата от 150 000 рублей в городах-миллионниках (кроме Москвы и Санкт-Петербурга) или от 90 000 в регионах. Подробности — в статье про IT-ипотеку

- Дальневосточная и арктическая ипотека — 2%

- Сельская ипотека — 3%

Если у мужа семейная ипотека, жена не сможет взять IT-ипотеку. Если у жены дальневосточная — муж не получит семейную. Любая комбинация двух субсидированных кредитов на семью заблокирована.

На кого запрет не распространяется?

Три категории семей могут выдохнуть.

Первая. Ипотеки, оформленные до 1 февраля 2026 года. Если оба супруга успели взять по льготному кредиту до этой даты — их никто не заставит отказываться. Условия действующих договоров не меняются. Платите по прежним ставкам.

Вторая. Семьи, где один кредит уже погашен. Запрет касается одновременно действующих льготных ипотек. Закрыли первую — можете подать заявку на вторую.

Третья. Разные типы программ с оговорками. Комбинация «семейная + сельская» или «семейная + дальневосточная» в отдельных случаях проходит — если регионы разные и условия программ позволяют. Но банки трактуют это по-разному, и решение принимается индивидуально. Уточняйте в конкретном банке до подачи заявки, а не после.

Схема с фиктивным разводом больше не работает

До февраля 2026 пары использовали лазейку: один супруг оформлял льготную ипотеку, затем брак расторгался, второй родитель подавал заявку «как другая семья» — и получал ещё один льготный кредит на того же ребёнка. Формально — две разные семьи, фактически — жили и платили вместе.

С 10 февраля 2026 года Минфин официально закрыл эту схему. Теперь банки при рассмотрении заявки по семейной ипотеке обязаны сверять сведения о детях по СНИЛС. Если на ребёнка уже выдан льготный кредит — второму родителю откажут, даже с подтверждённым разводом и отдельной пропиской.

Плюс введено жёсткое требование: пока супруги в браке, оба обязаны быть созаёмщиками по одной семейной ипотеке. Оформить кредит только на одного, чтобы затем «вывести» второго как новую семью, тоже нельзя.

Развод «задним числом» для обхода правил тоже не сработает: ЗАГС передаёт данные в СФР, а оттуда они подтягиваются в банк. Фиктивный развод — это ещё и риск уголовного преследования за мошенничество при получении кредита (ст. 159.1 УК РФ).

Представьте: семья с тремя детьми из Хабаровска. Муж взял дальневосточную ипотеку под 2% в 2024 году на однушку. Теперь семья выросла, нужна трёхкомнатная. Жена хочет оформить семейную ипотеку на новостройку. По новым правилам — откажут. Одна льготная ипотека на семью уже есть. Вариант — либо погасить первую, либо брать вторую по рыночной ставке. А рыночная сейчас — 21,25%.

Сколько стоит «вылететь» из льготной программы?

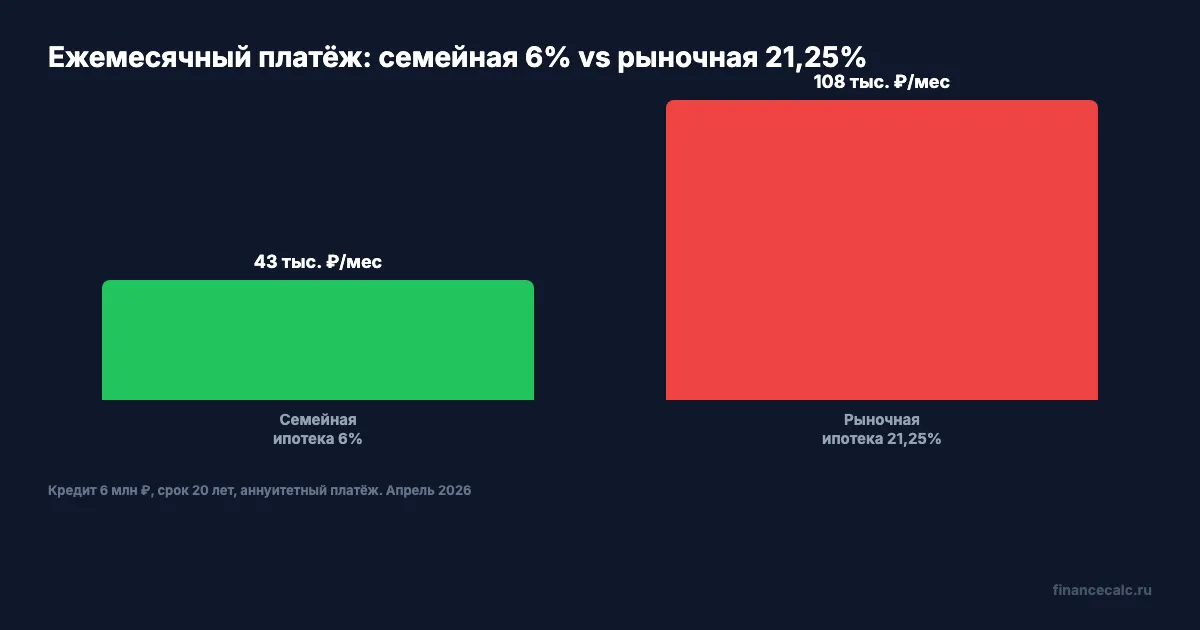

Вот конкретные цифры. Кредит 6 млн рублей на 20 лет — типичная сумма для региона.

По семейной ипотеке под 6% ежемесячный платёж — 42 986 рублей. По рыночной ставке 21,25% — 107 847 рублей. Разница — 64 861 рубль каждый месяц. За 20 лет переплата по рыночной ставке превысит льготную на 15,6 млн рублей.

Пятнадцать с половиной миллионов. Это стоимость ещё одной квартиры в регионе. Разве это не повод десять раз перепроверить, подпадаете ли вы под ограничение, прежде чем подавать заявку?

Рассчитайте свой вариант с точными параметрами — ипотечный калькулятор покажет график платежей для любой ставки и суммы.

Можно ли рефинансировать вторую ипотеку?

Допустим, семья не прошла по новым правилам и вторую ипотеку оформила по рыночной ставке. Когда имеет смысл задуматься о рефинансировании?

Рефинансирование льготной ипотеки в другую льготную — невозможно. Это прямо прописано в условиях программ. Но рефинансирование рыночной ипотеки в другую рыночную — по-прежнему доступно. Банки предлагают ставки 17-18% на рефинансирование, что ниже текущих 21,25%.

Выгодно ли это? При кредите 6 млн на 20 лет снижение ставки с 21,25% до 17,5% сокращает платёж с 107 847 до 90 297 рублей — минус 17 550 в месяц. За весь срок экономия составит около 4,2 млн рублей. Не сравнится с льготными 6%, но существенно облегчает нагрузку на бюджет.

Подробнее о том, когда рефинансирование окупается, — в статье о рефинансировании при ставке 15%. А если хотите ускорить погашение — посчитайте выгоду в калькуляторе досрочного погашения.

“Ипотека — это марафон, а не спринт. Выбирайте темп, который сможете держать 20 лет” — финансовый консультант Наталья Смирнова

Что делать семьям с двумя ипотечными планами?

Если вы планировали две покупки по льготным ставкам — пересмотрите стратегию. Вот три реалистичных сценария.

Сценарий 1: расставить приоритеты. Выберите, какая покупка важнее. Оформите её по льготной ставке, вторую отложите или возьмите на рыночных условиях. Звучит очевидно, но многие семьи пытаются «успеть» обе — и в итоге получают отказ по обеим заявкам.

Сценарий 2: использовать 450 000 на погашение. Многодетные семьи (три и более ребёнка) по-прежнему получают 450 000 рублей на погашение ипотеки — программа продлена до 31 декабря 2030 года. Эти деньги можно направить на досрочное закрытие первого кредита. Погасили первую ипотеку — освободили «слот» для второй льготной.

Сценарий 3: подождать. Ключевая ставка ЦБ с 24 апреля 2026 года — 14,5% (на 20 марта 2026 было 15%). Если тренд на снижение продолжится, рыночные ставки через полгода-год могут опуститься до 16-17%. Это не 6%, но уже не 21%.

А вы уже пересчитали свой бюджет с учётом новых ограничений? Что если одна из ваших «льготных» квартир теперь обойдётся вдвое дороже? Стоит ли рисковать?

Перед подачей заявки соберите все документы заранее — скачайте чек-лист, чтобы ничего не забыть.

Коротко: что запомнить

С 1 февраля 2026 года одна семья может иметь только одну действующую льготную ипотеку. Уже выданные кредиты сохраняют свои условия. Рефинансировать вторую ипотеку можно только на рыночных условиях — 17-18%. Разница между льготной и рыночной ставкой на кредите 6 млн рублей — почти 65 000 рублей в месяц. Полный обзор всех льготных программ — в статье о льготной ипотеке 2026, а актуальные изменения — в новых правилах семейной ипотеки.

Запрет двух льготных ипотек — справедливая мера для бюджета. Согласны?

Напишите в комментариях — о какой ипотечной теме посчитать в следующий раз? Может быть, сравнение дальневосточной и сельской ипотеки? Или разбор, когда выгоднее копить на первый взнос, а когда — брать сразу?

Подпишитесь, чтобы не пропустить: скоро разберём, как изменятся условия семейной ипотеки после пересмотра в июле 2026 года — и кто может потерять право на 6%.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Семейная ипотека с 1 июля 2026: 4% для многодетных, 10–12% с 1 ребёнком

С 1 июля 2026 у семейной ипотеки появятся три ставки: 4% для многодетных, 6% с двумя детьми, 10–12% с одним. Что это значит для платежа — на цифрах.

Семейная ипотека 2026: до 1 июля ставка 6%, после — 8%

С 1 июля 2026 ставка семейной ипотеки вырастет до 8%. На кредит 4,8 млн ₽ это +5 765 ₽/мес и лишние 1,38 млн ₽ за 20 лет. Как успеть оформить до дедлайна.

Семейная ипотека 2026: ставка 6% для семей с детьми — условия и подводные камни

Семейная ипотека 2026 под 6%: кто получит, лимиты 12 и 6 млн, запрет двух льготных ипотек с февраля. Расчёт платежа и переплаты.