IT-ипотека 6% в 2026: до 18 млн в договоре (9 млн льготы) — как доказать аккредитацию

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

10 мая 2026 года правительство добавило в программу ещё 200 млрд рублей лимита — IT-ипотека под 6% снова открыта в большинстве банков. Только цифры за этой ставкой не такие, как пишут в рекламе: «до 18 млн» в договоре — это 9 млн льготных + 9 млн под рыночные 17–20%. А аккредитация работодателя в 2026 проверяется не как в 2023 — Минцифры в марте поменяло регламент.

IT-ипотека 6% в 2026: до 18 млн в договоре (9 млн льготы) — как доказать аккредитацию

Если вы программист, тестировщик, аналитик или сисадмин в аккредитованной компании — у вас есть шанс взять квартиру под ставку в три раза ниже рыночной. Только пройти через 5 фильтров: возраст, зарплата, аккредитация работодателя, стаж и регион. Разбираем по шагам — с конкретными суммами и формулой проверки.

Какая реально ставка и сумма в 2026 году?

Ставка по программе — до 6% годовых, фиксированная на весь срок (Постановление Правительства РФ № 805 от 30.04.2022 в редакции от 23.07.2024). Это базовый параметр, который не зависит от региона, банка или вашей зарплаты — если вы прошли по условиям, получите 6%.

С льготным лимитом сложнее. В августе 2024 года правительство сократило максимум с 18 до 9 млн рублей и сделало его единым для всей страны (раньше для городов-миллионников было 18 млн, для остальных — 9). Сейчас лимит льготы — 9 млн вне зависимости от того, где вы покупаете квартиру.

Тогда откуда «до 18 млн в договоре»? Банки разрешают комбинированную схему: 9 млн идут под льготные 6%, а если квартира дороже — оставшиеся до 9 млн оформляются под рыночные ставки. Сегодня (на 16 мая 2026) средние рыночные ставки в Сбере и ВТБ — 17,3–19,99% после снижения ключевой ставки до 14,5%.

Грубо говоря: на 9 млн под 6% на 20 лет ежемесячный платёж — 64 474 ₽. На те же 9 млн под 18% (среднерыночная) — 138 813 ₽. Разница — 74 339 ₽ в месяц, или 17,8 млн за весь срок. Это и есть цена аккредитации работодателя.

Представьте: вы и ваш сосед по этажу покупаете одинаковые квартиры в новостройке за 11 млн. Берёте кредит 9 млн на 20 лет. Вы — IT-специалист в аккредитованной компании и платите 64 474 ₽ в месяц. Сосед — менеджер в банке, у него стандартная ипотека под 18% и платёж 138 813 ₽. За 20 лет вы заплатите банку 6,5 млн процентов, он — 24,3 млн. Разница могла бы стать первым взносом за загородный дом.

Кто проходит по программе и каковы 5 фильтров?

Программа жёстко отсекает большинство кандидатов. Вот пять условий, которым нужно соответствовать одновременно:

- Возраст 18–50 лет включительно на момент подачи заявки. В 51 уже не возьмут, даже если стаж в IT — 20 лет.

- Гражданство РФ — для иностранных IT-специалистов программа закрыта.

- Работа по трудовому договору в аккредитованной IT-компании. ИП, самозанятые и фрилансеры через ГПХ не подходят, даже если пишут код на C++ 8 часов в день.

- Минимальная зарплата до НДФЛ: 150 000 ₽ в городах-миллионниках, Московской и Ленинградской областях; 90 000 ₽ — в остальных регионах. Зарплата должна быть «белой» — банк смотрит выписку из ФНС и Социального фонда, а не справку от работодателя.

- Стаж в текущей компании — от 3 месяцев. Сменили работу месяц назад? Придётся подождать.

А вы знаете, по какому из этих пяти фильтров чаще всего отказывают? По третьему — ИП и самозанятые в IT составляют большую долю отрасли, но программа создана именно под штатных сотрудников. Государство субсидирует ставку только тем, чьи работодатели платят налоги по льготному режиму для IT.

Возьмём ситуацию: senior developer 49 лет, зарплата 220 000 ₽ в Самаре (миллионник), работает в продуктовой IT-компании с аккредитацией Минцифры уже 4 года. Все 5 фильтров пройдены. Подаёт заявку — одобряют. А его коллега-фрилансер с такой же экспертизой и доходом 350 000 ₽ через ИП-3% получит отказ на первом же шаге.

Звучит несправедливо? По сути, так и есть — государство поддерживает не IT-специалистов, а налоговых резидентов IT-режима. Это нужно учитывать при планировании карьеры: переход в свой стартап на ИП может стоить вам права на льготу.

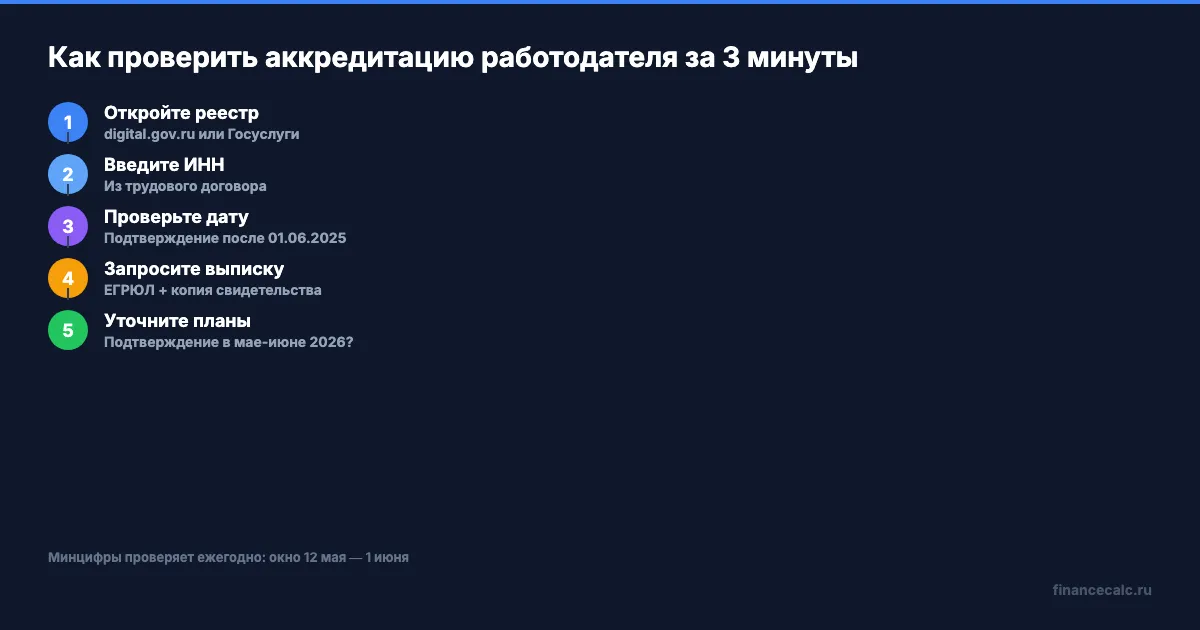

Как проверить аккредитацию работодателя за 3 минуты?

Это самый частый вопрос — и самый недооценённый риск. Аккредитация работодателя в Минцифры — единственный критерий, на который вы повлиять не можете, но именно от него зависит, сохранится ли ваша льгота в течение 20 лет.

С 1 января 2026 года Минцифры ужесточило правила: вступило в силу Постановление Правительства № 1949 от 28.11.2025, которое ввело новые критерии и обязанности для крупных компаний. С 8 марта 2026 действует новый административный регламент (Приказ Минцифры № 1172 от 15.12.2025) — сокращены сроки регистрации заявлений, добавлены новые поля в форме (включая указание на наличие государственного участия).

Что это значит для вас как заёмщика: компания может потерять аккредитацию между подачей вашей заявки и подписанием договора, если не подтвердит статус до 1 июня 2026. Минцифры проводит ежегодную проверку в период с 12 мая по 1 июня — если работодатель не подтвердился, его исключают из реестра.

Алгоритм проверки за 3 минуты:

- Зайдите на портал digital.gov.ru или Госуслуги, в раздел «Реестр аккредитованных IT-организаций».

- Введите ИНН вашего работодателя (можно посмотреть в трудовом договоре или на сайте ФНС).

- Если компания в реестре — посмотрите дату последнего подтверждения статуса. Должна быть после 1 июня 2025.

- Запросите у работодателя выписку из ЕГРЮЛ с указанием кодов ОКВЭД и копию свидетельства об аккредитации (или ссылку на запись в реестре).

- Уточните в HR, планирует ли компания подтверждать аккредитацию в мае-июне 2026. Если нет — это красный флаг для долгосрочного кредита.

Знакомо? Большинство IT-специалистов проверяют аккредитацию один раз — при подаче заявки. А правильнее раз в год сверять реестр перед майским окном подтверждения.

Что входит в требования к компании-работодателю?

Не любая компания со словом «IT» в названии подходит. Аккредитация Минцифры требует одновременного выполнения нескольких условий по постановлению № 1729:

| Параметр | Требование 2026 |

|---|---|

| Доля IT-выручки в общей | Более 30% (по бухгалтерской отчётности) |

| Основной код ОКВЭД | Из перечня Постановления № 1729 (62.01, 62.02, 63.11 и др.) |

| Средняя зарплата сотрудников | Не ниже среднерегиональной |

| Подтверждение статуса | Ежегодно, 12 мая — 1 июня |

| Налоговый режим | Применение льгот для IT (страховые взносы 7,6%, налог на прибыль 5%) |

Если работодатель потерял аккредитацию и компания не входит в перечень налоговых льготников IT — банк имеет право поднять ставку до рыночной. Это главный долгосрочный риск программы. На наш взгляд, при оформлении IT-ипотеки разумно держать запас по доходу: если ставка вырастет с 6% до 17%, платёж по 9 млн увеличится с 64 до 132 тысяч в месяц.

Где можно и где нельзя купить жильё?

География — второй жёсткий фильтр программы. Здесь работает обратная логика: ограничения касаются места покупки, а не вашей прописки.

Где можно: во всех регионах России, кроме Москвы и Санкт-Петербурга. При этом Московская и Ленинградская области в программе участвуют — то есть купить квартиру в Балашихе или Гатчине можно, а в самой Москве или СПб — нет.

Какое жильё: только новостройки от застройщика. Это могут быть квартиры в строящемся или сданном доме, таунхаусы, индивидуальные жилые дома с подрядом на строительство, земельные участки с одновременным договором подряда. Вторичное жильё под IT-ипотеку не подпадает — для вторички существуют другие программы, разобрали их в статье о льготной ипотеке 2026.

Программа действует только для одного кредита на человека — оформить вторую IT-ипотеку после погашения первой нельзя.

А что если придётся уволиться?

Это самый болезненный сценарий — и здесь правила в 2024 году радикально изменились. До августа 2024 заёмщик должен был работать в аккредитованной IT-компании только 5 лет после оформления. С 1 августа 2024 года требование стало жёстче: работать в IT нужно весь срок кредита — а это может быть и 20, и 30 лет.

Если вы уволились (по своей инициативе или сократили), у вас есть 6 месяцев на поиск работы в другой аккредитованной IT-компании. Не нашли — ставка пересчитывается: для кредитов, выданных после 1 января 2026 года, она становится равной ключевой ставке ЦБ плюс 2 процентных пункта.

Сейчас (на 16 мая 2026) ключевая ставка — 14,5%. То есть после потери права на льготу штрафная ставка по кредиту станет 16,5%. Возьмём ситуацию: вы оформили IT-ипотеку 9 млн на 20 лет под 6%, отплатили половину срока, остаток основного долга — около 5,8 млн. Если ставку пересчитают на 16,5%, ваш платёж вырастет с 64 474 ₽ до 99 100 ₽ в месяц на оставшиеся 10 лет. Дополнительная переплата за этот период — около 4,2 млн рублей.

Вдумайтесь: 4,2 миллиона рублей — это годовой доход хорошего разработчика. И вы можете отдать его просто из-за смены работы в неподходящий момент.

Какие документы готовить заранее?

Стандартный пакет ипотеки + 3 IT-специфичных документа. Скачайте чек-лист документов для ипотеки — он покрывает базовую часть, а ниже — добавки для IT-программы.

Базовый пакет (нужен для любой ипотеки):

- Паспорт + СНИЛС

- Свидетельства о браке/разводе, рождении детей (если есть)

- Документы на объект (от застройщика после одобрения суммы)

IT-специфичный пакет:

- Трудовой договор с аккредитованной компанией (или нотариально заверенная копия)

- Справка о доходах за последние 6 месяцев (можно через выписку из ФНС в личном кабинете, формы 2-НДФЛ от работодателя достаточно не всегда)

- Подтверждение аккредитации работодателя: ссылка на запись в реестре Минцифры на дату оформления кредита

Срок одобрения заявки в Сбере и ВТБ — 3–7 рабочих дней. Одобрение действует 90 дней — за это время нужно выбрать жильё и выйти на сделку. Рассчитайте платёж по вашим параметрам в ипотечном калькуляторе: введите ставку 6%, срок 15–30 лет и сумму до 9 млн (или до 18 млн с учётом рыночной части).

Скачайте сравнение аренды и покупки, если ещё сомневаетесь, оправдано ли в принципе брать ипотеку при текущих ценах на новостройки.

Так стоит ли оформлять?

При ставке 6% против 18% — почти всегда да, если вы пройдёте по 5 фильтрам и работаете в стабильной аккредитованной компании. Это разница в платеже в 2,1 раза и в общей переплате — в 4,3 раза. Программа продлена до 31 декабря 2030 года, и сейчас момент, когда лимиты ещё открыты и можно успеть подать заявку.

Но решение зависит от трёх вещей: насколько уверены в долгосрочной аккредитации работодателя, готовы ли вы привязать себя к IT-отрасли на 20+ лет, и есть ли у вас запас по доходу на случай потери льготы. Если на все три вопроса ответ «да» — IT-ипотека сейчас самая выгодная программа на рынке.

Возьмём цифру для масштаба: за всё время существования программы (с мая 2022) IT-ипотекой воспользовались 95 тысяч человек на общую сумму 820 млрд рублей. Это примерно 8,6 млн рублей в среднем на одного айтишника. Если вы в IT и подходите по возрасту — вы среди счастливчиков, которым доступен один из последних реально работающих льготных инструментов.

А вы уже проверили аккредитацию своего работодателя в реестре? Напишите в комментариях — есть ли ваша компания в списке Минцифры, и подходите ли вы под 5 фильтров программы.

Какую льготную программу разобрать следующей? Семейную после изменений с 1 июля 2026 года, дальневосточную или сельскую? Напишите — сделаем подробный расчёт с цифрами для вашего региона.

Подпишитесь — раз в неделю разбираем программы, о которых большинство не знает или путает условия. Следующая на этой неделе: «Сельская ипотека 3% в 2026: лимит 6 млн и список разрешённых населённых пунктов».

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.

Арктическая ипотека 2%: 19 регионов и условия в 2026

Арктическая ипотека 2% в 2026: точный список 19 регионов программы, лимит до 9 млн, кто проходит по возрасту, новые правила декабря 2025 и расчёт экономии.

ИТ-ипотека 2026: 150 000 ₽ зарплаты — Москва и СПб исключены

ИТ-ипотека 2026: ставка 6%, зарплата от 150 000 ₽ для миллионников и 90 000 ₽ для регионов. Москва и СПб исключены с августа 2024. Возраст 18–50, лимит 9 млн.