Сельская ипотека 3% в 2026: лимит 6 млн ₽ — кто реально оформит и где искать своё село

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Платёж 22 762 ₽/мес вместо 72 837 ₽ — за тот же дом стоимостью 6 млн ₽. Экономия 50 000 ₽ каждый месяц, 15 млн ₽ за 25 лет. Это сельская ипотека под 3% — программа есть, но дают её далеко не всем, как могло показаться по рекламе.

Программа сельской ипотеки работает по Постановлению Правительства РФ № 1567 от 30.11.2019. С марта 2025 года её сделали адресной — теперь это не льгота «всем, кто хочет в деревню», а целевая поддержка для конкретных категорий. И с этим как раз связан главный обман в заголовках на конкурирующих сайтах: они до сих пор пишут «для всех граждан РФ», хотя правила изменились больше года назад.

Разберём по пунктам: какой лимит реально, кому дадут, где искать свой посёлок в списке, и какие банки в мае 2026 ещё принимают заявки.

Какие условия сельской ипотеки в 2026 году?

Программа осталась льготной, но цифры подросли. Вот актуальный набор параметров:

- Ставка — от 0,1% до 3% годовых. Базовая планка — 3%. Для приграничных регионов и отдельных территорий по распоряжению Правительства № 2877-р — до 0,1%.

- Максимальная сумма — 6 млн ₽ на одного заёмщика. Если оба супруга оформляют ипотеку отдельно на одну и ту же недвижимость — до 12 млн ₽.

- Первоначальный взнос — от 20% (Россельхозбанк снизил с 30% ещё в январе 2024 года). Можно использовать материнский капитал.

- Срок кредита — до 25 лет.

- Программа — действует бессрочно, но субсидии запланированы до 2030 года. Лимиты ежегодно распределяются между банками, и быстро заканчиваются.

Ставка 3% звучит почти как ошибка. По данным ЦБ, ключевая ставка на 14 мая 2026 — 14,5%, рыночные ставки по ипотеке на вторичке — 16,4–19,99%. Государство компенсирует банку разницу — фактически из бюджета доплачивают 10–17% годовых за каждого заёмщика.

Звучит как грабёж бюджета? По сути, так и есть — поэтому деньги распределяют не широкой рукой, а адресно. И здесь начинается главное.

Кому реально дадут сельскую ипотеку?

Вот тот список, о котором редко пишут в подборках. С марта 2025 года заявку рассмотрят только если вы попадаете в одну из категорий:

- Работники агропромышленного комплекса (АПК) — фермеры, агрономы, зоотехники, механизаторы, переработчики продукции

- Работники социальной сферы на селе — учителя, врачи, фельдшеры, ветеринары, библиотекари, культработники

- Сотрудники органов местного самоуправления — администрации сельских поселений и муниципальных районов

- Индивидуальные предприниматели в сельском хозяйстве

- Участники СВО — без условия о стаже

Для категорий 1–4 действует жёсткое условие: вы обязаны работать в этой сфере 5 лет после получения кредита и подтверждать трудоустройство справкой каждые полгода. Уволились — есть 6 месяцев найти аналогичную работу в той же сфере, иначе банк поднимет ставку до рыночной.

Представьте: вы — учитель в школе небольшого посёлка с зарплатой 38 000 ₽. Хотите купить дом за 4 млн ₽. Через сельскую ипотеку платёж — около 18 000 ₽/мес. По рыночной ставке тот же дом — почти 60 000 ₽/мес, что физически невозможно при вашем доходе. Программа создана именно для таких ситуаций — закрепить кадры на селе доступным жильём.

А что если вы маркетолог из Москвы, который мечтает о домике в деревне? Сельская ипотека — не для вас. Даже если село идеально подходит по списку, банк откажет на этапе подтверждения занятости.

И ещё одно ограничение, о котором забывают: если вы с 23 декабря 2023 года уже брали другую льготную ипотеку (семейную, IT, дальневосточную, арктическую) — сельскую не оформить. Правило «одна льготная ипотека на семью» проверяется по СНИЛС с 1 февраля 2026 года.

Что считается «сельской местностью» и где искать свой посёлок?

Здесь самая большая путаница. Единого «полного списка сёл по всей России» не существует — и не может существовать в принципе. Вот как устроена реальная система.

Базовое правило — населённый пункт должен иметь население до 30 000 человек и быть в перечне сельских территорий. Не подходят: Москва, Санкт-Петербург, Московская область, региональные центры (Краснодар, Казань, Уфа и другие административные центры субъектов РФ).

Кто составляет список — Постановлением 1567 установлено, что перечень сельских агломераций и входящих в них населённых пунктов определяется высшим исполнительным органом субъекта РФ или уполномоченным им органом. Грубо говоря, каждый регион формирует свой список и обновляет его сам. Поэтому список «посёлок Берёзовка в Кировской области» нужно искать в постановлении правительства Кировской области, а не в федеральном документе.

Как проверить ваш посёлок:

- Сервис на сайте Россельхозбанка — на странице сельской ипотеки есть проверка адреса. Вводите регион и название населённого пункта — получаете ответ «подходит/не подходит».

- Сайт регионального Минсельхоза или администрации области — публикуют актуальный список населённых пунктов программы.

- Местная администрация — звонок в администрацию сельского поселения. Они точно знают, входит ли их территория в программу.

Если посёлка нет в списке — можно ходатайствовать через регионального министра сельского хозяйства о его добавлении. На практике это занимает 6–12 месяцев, без гарантий.

Знакомо? Большинство заёмщиков узнают про этот шаг слишком поздно — уже после того, как нашли подходящий дом, оформили задаток, и потеряли время.

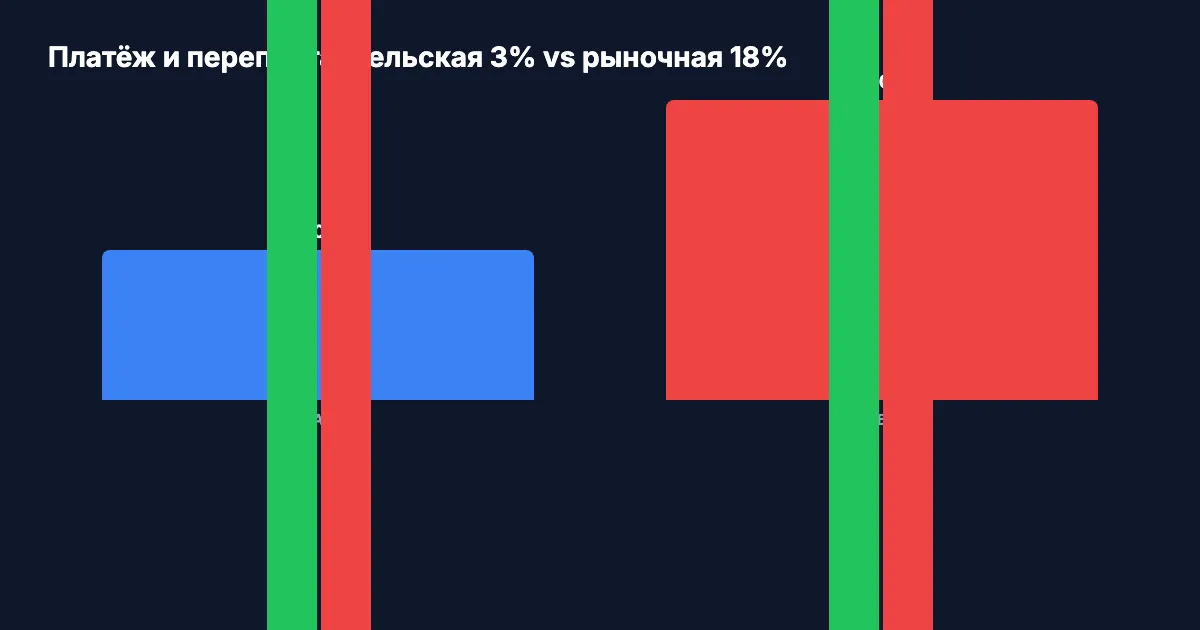

Сколько вы реально сэкономите — расчёт на конкретных цифрах

Возьмём типичный сценарий: дом стоимостью 6 млн ₽ (максимум по программе), первоначальный взнос 20% (1,2 млн), кредит 4,8 млн ₽ на 25 лет.

Считаем по формуле аннуитета — её результат можно перепроверить в нашем ипотечном калькуляторе:

| Параметр | Сельская 3% | Рыночная 18% |

|---|---|---|

| Платёж в месяц | 22 762 ₽ | 72 837 ₽ |

| Переплата за 25 лет | 2 028 643 ₽ | 17 050 991 ₽ |

| Итого за дом | 8 028 643 ₽ | 23 050 991 ₽ |

Вдумайтесь: 15 022 348 ₽ — это разница за срок кредита. По нынешним ценам — два таких же дома в качестве бонуса.

А теперь сценарий поскромнее. Однокомнатная квартира в посёлке городского типа за 3 млн ₽, кредит 2,4 млн ₽ на 20 лет.

- Сельская 3%: платёж 13 313 ₽/мес, переплата 794 098 ₽

- Рыночная 18%: платёж 37 053 ₽/мес, переплата 6 492 643 ₽

Разница в платеже — 23 740 ₽/мес. Для семьи с доходом 60 000 ₽ это разница между «потянем» и «не потянем». Что бы вы сделали с лишними 23 000 ₽ в семейном бюджете?

Какие банки принимают заявки в мае 2026?

Программа адресная, но и тут есть подвох — даже подходящие заёмщики часто упираются в исчерпание лимитов. По состоянию на апрель 2026 года ситуация такая:

- Россельхозбанк — основной оператор программы, приём заявок открыт, но с ограничениями. Выделенный на 2026 год лимит небольшой, и его быстро тратят

- Сбербанк — приостановил приём заявок в апреле 2026, продукт в архивной категории. При выделении дополнительных лимитов может возобновить

- ВТБ — приостановил приём заявок в апреле 2026. Раньше выдавал только в отдельных регионах (Татарстан и др.)

- Совкомбанк — приостановил приём

- Банк ДОМ.РФ — приостановил приём

- Центр-Инвест, Кубань-кредит, РНКБ, Альфа-Банк — выдавали в отдельных регионах, актуальный статус нужно уточнять

Осенью 2024 года банки полностью исчерпали лимиты, и выдачу программы приостанавливали на 9 месяцев — приём возобновили только в июле 2025 года. Это тот момент, когда «есть программа» и «можно получить» — две большие разницы.

Что делать? Подавайте заявку сразу в начале календарного года, когда лимиты только распределили. Если квартал прошёл, а вы только думаете — высока вероятность, что в этом году уже не успеете.

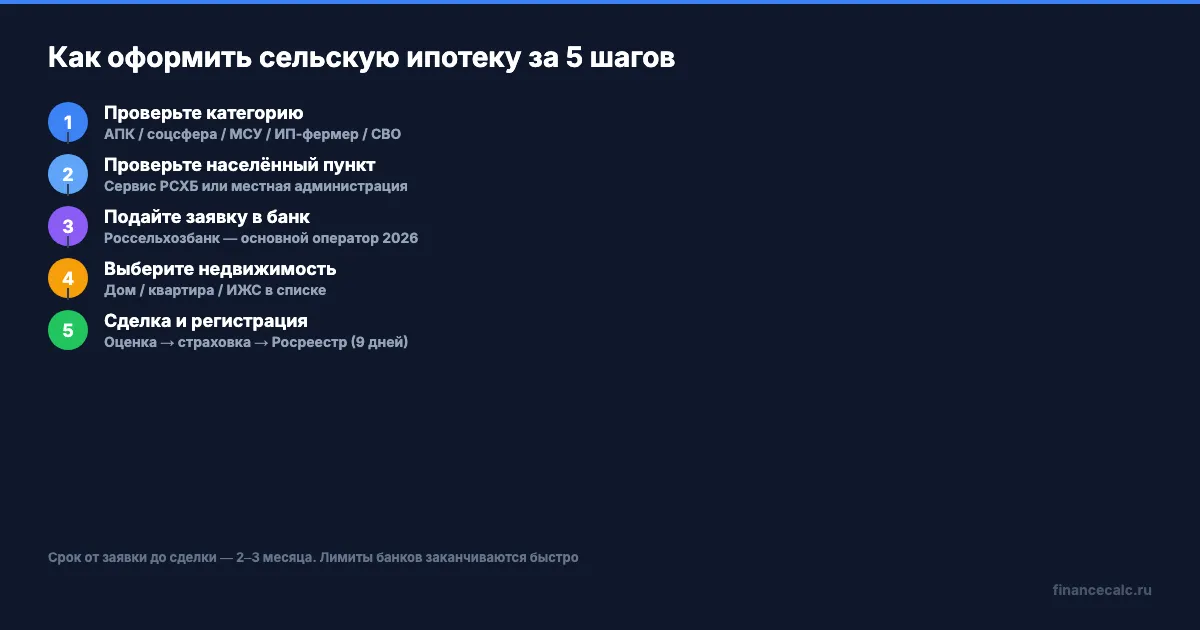

Пошаговое оформление: как пройти от заявки до сделки

Скачайте чек-лист документов для ипотеки — он поможет ничего не забыть на этапе подачи. А вот реальная последовательность:

Шаг 1. Проверьте свою категорию. Соответствуете ли вы списку (АПК, соцсфера, МСУ, ИП в АПК, СВО)? Есть ли стаж от 1 года в этой сфере? Готовы работать ещё 5 лет с подтверждением каждые полгода?

Шаг 2. Проверьте населённый пункт. Сервис на сайте Россельхозбанка или звонок в местную администрацию. Если посёлка нет в списке — дом покупать не имеет смысла под эту программу.

Шаг 3. Выберите банк и подайте заявку. Россельхозбанк — самый вероятный вариант в 2026. Документы: паспорт, СНИЛС, ИНН, справка 2-НДФЛ, копия трудовой, справка от работодателя о месте работы.

Шаг 4. Подберите недвижимость. На вторичном рынке — дом или квартира должны соответствовать требованиям ликвидности. На первичном или ИЖС — банк отдельно проверяет застройщика. Земельный участок с последующим строительством — отдельный сценарий с поэтапным финансированием.

Шаг 5. Сделка и регистрация. После одобрения — оценка недвижимости, страхование объекта (обязательно) и жизни (по желанию, но без него ставка поднимается на 1–2 п.п.). Регистрация в Росреестре — 9 рабочих дней. Прописка в купленном жилье — обязательное условие программы.

Срок от заявки до сделки — 2–3 месяца при стандартном течении. Если регион далёкий или дом нетипичный (ИЖС, участок) — до 4–5 месяцев.

Главные ошибки, из-за которых отказывают

Изучите три ловушки, в которые попадают чаще всего:

Ошибка 1. Подача заявки без подтверждения занятости в нужной сфере. Просто справка с работы — мало. Нужно, чтобы должность и сфера деятельности явно соответствовали категории программы. Учитель в городе → переехал учителем на село → подходит. Учитель из города → хочет купить дом, но работать продолжит дистанционно в городской школе → не подходит.

Ошибка 2. Покупка недвижимости в «спорном» населённом пункте. Иногда посёлок формально входит в городской округ, и регион не включил его в список. Заёмщик уверен «это же село» — а банк отказывает по адресу. Проверять нужно ДО задатка.

Ошибка 3. Использование другой льготной программы за последние 2,5 года. С 23 декабря 2023 года действует запрет на комбинацию. Это часто всплывает на этапе одобрения — банк проверяет по СНИЛС, и заявка отклоняется без объяснений.

Что делать, если вы не подходите по условиям?

Честный ответ — сельская ипотека под 3% не для большинства читателей. Если вы не работник АПК, не учитель/врач на селе, не сотрудник местной администрации, не ИП-фермер и не участник СВО — программа закрыта.

Альтернативы:

- Семейная ипотека под 6% — действует до 2030, дети до 7 лет. На вторичку — только в 891 малом городе (отдельный список Минфина), на новостройку — без ограничений

- ИЖС с господдержкой — отдельные банки дают льготные ставки на строительство дома по госпрограммам Минсельхоза (Постановление 696 от 31.05.2019)

- Рыночная ипотека с маткапиталом — ставка высокая, но при использовании маткапитала на первоначальный взнос платёж снижается на 10–15%

Посчитайте свою ситуацию в нашем ипотечном калькуляторе — введите цену дома, ваш доход и сравните три сценария: рыночная ставка, семейная 6%, сельская 3%. Цифры могут удивить.

Итог: программа есть, но не для всех

Сельская ипотека 2026 — это реальные 3% годовых при условии, что вы входите в одну из 5 категорий, ваш посёлок — в региональном списке, а банк не исчерпал лимиты. Лимит вырос до 6 млн ₽, первоначальный взнос снижен до 20%, срок — до 25 лет. На 4,8 млн кредита экономия за 25 лет — больше 15 миллионов рублей.

Главное — не покупайтесь на заголовки «сельская ипотека для всех». Программа адресная, и проверка проходит на трёх этапах: категория заёмщика, населённый пункт, лимиты банка.

Как думаете — программа должна быть адресной и помогать кадрам на селе, или её стоило оставить открытой для всех, кто хочет переехать из города? Напишите в комментариях — обсудим обе позиции.

А какую тему по ипотеке разобрать следующей: семейная ипотека на вторичку в малых городах или ИЖС с господдержкой? Пишите — сделаю расчёт с конкретными цифрами.

Подпишитесь — раз в неделю разбираем программы господдержки жилья, о которых редко пишут понятно. Следующая статья: как комбинировать маткапитал с льготной ипотекой и сэкономить ещё 400 000 ₽ на платежах.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.

Ярославская ипотека 6,2 млрд ₽: почему ставка 10,6% после 7,9% добавит 6 419 ₽ в месяц

Банк России сообщил о 6,2 млрд ₽ жилищных кредитов в Ярославской области. Считаем, как рост ставки с 7,9% до 10,6% меняет платеж.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.