Ипотека вторичка 2026: ставки 20% — ждать год или брать сейчас?

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Ставка по ипотеке на вторичку — 19–22% годовых. На квартиру за 5 миллионов это платёж 67 138 ₽ в месяц и переплата 16,1 млн за 25 лет — больше трёх стоимостей самой квартиры. Логичный вопрос: подождать год-два, пока ЦБ снизит ключевую ставку? Считаем 4 честных сценария — и оказывается, ответ не так очевиден.

Что сейчас происходит со ставками на вторичку?

С 24 апреля 2026 года ключевая ставка ЦБ — 14,5%. Это снижение второй раз подряд в этом году: на февральском заседании ЦБ опустил «ключ» с пикового уровня, на мартовском — ещё, а в апреле — до 14,5%. Следующее заседание ЦБ — 19 июня 2026.

А вот что происходит с ипотекой на вторичное жильё: средняя ставка крупных банков — 19,2–20,5% годовых. Минимальные предложения по витрине банков — 16,4%, но это базовый коридор только для премиальных клиентов с зарплатой в этом же банке. Реальные ставки для большинства — 20–22%.

Почему такой разрыв в 5,5 п.п. между «ключом» (14,5%) и ипотекой (20%)? Банки помнят 2024–2025 годы, когда инфляция держалась выше 8%, и закладывают премию за риск. В норме спред между ключевой ставкой и ипотекой — 3–4 п.п., но мы пока не в норме.

Главное, что меняет всё уравнение: вторичное жильё под льготные программы не попадает. Семейная ипотека под 6% действует только для новостроек (с исключением для 891 малого города в 83 регионах — там можно и вторичку, но не в Москве, СПб и областях). IT-ипотека — только новостройки. Поэтому если вы рассматриваете вторичку в крупном городе, ваш единственный вариант — рыночная ставка 19–22%.

Сколько вы заплатите при ставке 20% — реальный расчёт

Представьте: вы нашли двушку за 5 миллионов — нормальную, в обжитом районе, с готовой инфраструктурой. Накопили 1 миллион на первый взнос, оставшиеся 4 берёте в ипотеку на 25 лет. Открываете кредитный договор и видите ставку — 20% годовых. Что это значит в живых деньгах?

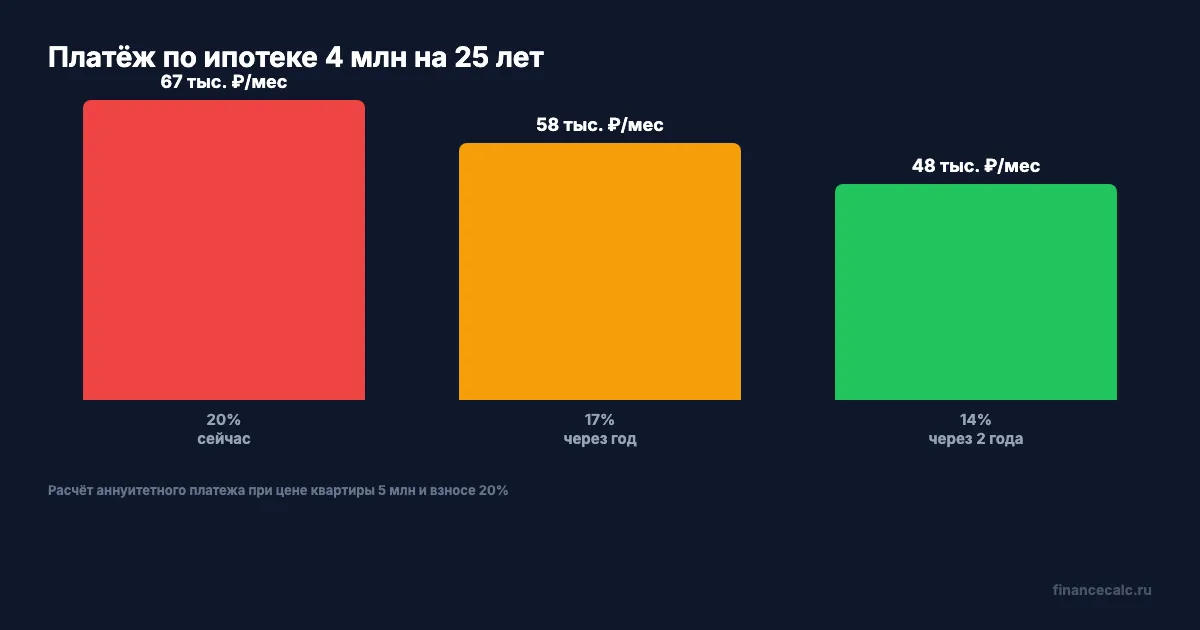

При ставке 20% годовых ежемесячный платёж — 67 138 ₽. За 25 лет вы выплатите банку 20 141 421 ₽. Из них 4 миллиона — тело кредита, а 16 141 421 ₽ — чистые проценты.

Вдумайтесь: 16,1 миллиона — это цена двух таких же квартир. Вы покупаете одну, а платите за три.

Перелом, когда ежемесячный платёж по телу долга превышает проценты, при такой ставке наступает только на 23-м году кредита. Первые 22 года вы платите банку преимущественно за деньги, а не уменьшаете долг.

Посчитайте свою ситуацию на ипотечном калькуляторе — введите свою сумму, срок и ставку, и увидите полный график. Особенно полезно сравнить две колонки: «тело долга» и «проценты». Шок гарантирован.

А если подождать год — на сколько дешевле?

Самая распространённая надежда: «вот ЦБ снизит ставку, и ипотека станет 14–15%». Считаем, что произойдёт за год ожидания — но честно, с учётом цен на жильё.

Прогноз ЦБ на конец 2026 года — средний «ключ» в диапазоне 13–14% годовых. SberCIB ждёт значения у отметки 12% к декабрю, базовый прогноз большинства аналитиков — около 12–13% к концу года. Если эти прогнозы сбудутся, рыночная ипотека на вторичку через год может опуститься до 17%.

Но есть встречный фактор: цены. По данным IRN.RU и РБК Недвижимость, при снижении ключевой ставки спрос на жильё возвращается, и цены растут на 5–15% за год. На вторичке в Москве за апрель 2026 средняя стоимость уже прибавила 1,1% за месяц — до 295 тысяч ₽ за квадратный метр.

Допустим, через год ваша квартира за 5 млн стоит уже 5,5 млн (+10% — реалистичный сценарий при снижении ставки). Тогда:

- Цена квартиры: 5,5 млн ₽

- Первоначальный взнос (20%): 1,1 млн ₽

- Кредит: 4,4 млн ₽

- Ставка: 17%

- Срок: 25 лет

Платёж — 63 263 ₽ в месяц. Переплата за 25 лет — 14,58 млн ₽.

Экономия по сравнению со «сейчас»? 3 875 ₽ в месяц или 1,16 млн за весь срок. Но это сравнение нечестное — за год ожидания вы где-то жили. Если снимали квартиру в том же ценовом сегменте за 30 000 ₽ в месяц (минимум для двушки в большинстве городов 200К+), то отдали 360 000 ₽ только за аренду. Чистая экономия от ожидания — около 800 тысяч за 25 лет. На пол-машины. Стоило ли терпеть год съёма?

Что будет, если цены не вырастут?

Иногда сценарий складывается удачнее. Допустим, через год ставка действительно упала до 17%, а цена на квартиру осталась 5 миллионов — потому что общий спрос всё ещё слаб (плохой экономический фон, медленное восстановление доходов).

Те же 5 млн, тот же взнос 1 млн, кредит 4 млн, ставка 17%, срок 25 лет:

Платёж — 57 512 ₽. Переплата — 13,25 млн ₽.

По сравнению со «сейчас» экономия 9 626 ₽/мес или 2,89 млн за весь срок. Уже ощутимо! Но если вы за год арендовали жильё за 30К/мес, потратили 360 тысяч — реальная экономия 2,53 млн. И это при идеальном раскладе: цены замерли, ставка упала на 3 п.п., аренда не дорожала.

Согласитесь — это не самая надёжная ставка. Вы фактически делаете прогноз на 12 месяцев вперёд: «инфляция, цены, политика ЦБ». А кто из аналитиков угадывал такие вещи стабильно?

А если ждать 2 года?

Самый «выгодный» по платежу сценарий — терпеливое ожидание 2 лет. Допустим, к концу 2027 года «ключ» в оптимистичном сценарии окажется в районе 8–10% годовых, а рыночная ипотека на вторичку — около 14%. Это оптимистичный прогноз, который сейчас закладывают далеко не все аналитики.

При этом за 2 года цены вырастут на 15% (отложенный спрос плюс инфляция). Квартира за 5 млн стоит 5,75 млн.

- Цена: 5,75 млн

- Взнос (20%): 1,15 млн

- Кредит: 4,6 млн

- Ставка: 14%

- Срок: 25 лет

Платёж — 55 373 ₽ в месяц. Переплата — 12,01 млн ₽ за 25 лет.

По сравнению со «сейчас» (платёж 67 138 ₽, переплата 16,14 млн) экономия выглядит крупной: 11 765 ₽/мес или 4,1 млн за весь срок. Но!

За 2 года ожидания на аренде вы заплатите 720 000 ₽ (при тех же 30К/мес). А если ваш арендный платёж 40К — то 960 тысяч. Чистая экономия от двухлетнего ожидания — около 3,1–3,4 млн. И это в идеальном сценарии, который никто не может гарантировать.

Знакомо ощущение: «лучше я подожду, ставки точно снизятся»? Большинство тех, кто ждал в 2024–2025 году падения ставок до 12%, до сих пор арендуют. ЦБ снижает «ключ» медленнее ожиданий рынка, а цены на вторичку начали восстанавливаться уже в апреле 2026.

А что насчёт рефинансирования?

Вот здесь скрыт самый интересный вариант, о котором редко говорят: взять ипотеку сейчас и рефинансировать через 1–2 года, когда ставки реально снизятся.

Допустим, вы берёте те же 4 миллиона на 25 лет под 20%. Платите год — 805 656 ₽ за 12 месяцев. Остаток долга через год — 3 993 795 ₽ (тело кредита почти не уменьшилось — почти всё ушло в проценты, мы об этом писали выше).

Через год ставка снизилась, ваш банк или другой предлагает рефинансирование под 14%. Эксперты считают: рефинансирование выгодно, когда новая ставка ниже текущей минимум на 2 п.п. У нас разница 6 п.п. — однозначное «да».

Новый платёж на оставшиеся 24 года — 48 305 ₽. Общая сумма выплат: 805 656 (за первый год при 20%) + 48 305 × 12 × 24 (за оставшийся срок при 14%) = 14 717 496 ₽. Переплата — около 10,7 млн.

Сравните с прямой ипотекой под 20% — переплата 16,1 млн. Экономия за счёт рефинансирования — 5,4 млн ₽. И не нужно ждать на аренде — вы живёте в своей квартире с первого дня.

Вдумайтесь: тот же первый год по 20%, что в сценарии «купить сейчас», превращается в сценарий выгоднее всех «ждать» — если просто не забыть про рефинансирование. А вы знаете, сколько процентов своих заёмщиков банки целевым звонком приглашают на рефинансирование? Меньше 15%. Большинство сами должны контролировать, а ставки в их кредитном договоре зафиксированы на весь срок.

Подробный расчёт всех условий и расходов на рефинансирование — в нашей статье «Рефинансирование 2026: выгодно ли при ставке 15% — расчёт на 4 млн». Стоимость рефинансирования (оценка, страховка, госпошлина) — 30–50 тысяч ₽. Окупаемость при разнице ставок в 6 п.п. — 2–3 месяца.

Так покупать сейчас или ждать?

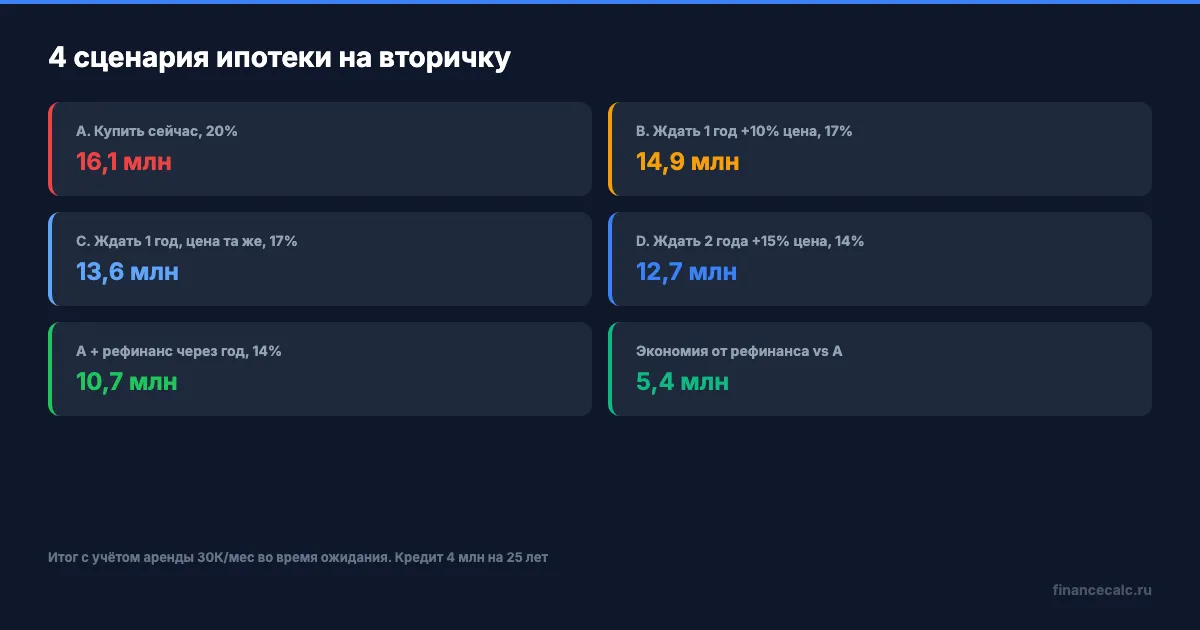

Сводим 4 сценария в одну картину. Берём базу: квартира 5 млн, взнос 1 млн, кредит 4 млн, срок 25 лет. Аренда при ожидании — 30 000 ₽/мес.

| Сценарий | Платёж/мес | Переплата за срок | + Аренда | Итого |

|---|---|---|---|---|

| A. Купить сейчас (20%) | 67 138 ₽ | 16,14 млн | 0 | 16,14 млн |

| B. Ждать год, цена +10%, 17% | 63 263 ₽ | 14,58 млн | 360 тыс. | 14,94 млн |

| C. Ждать год, цена та же, 17% | 57 512 ₽ | 13,25 млн | 360 тыс. | 13,61 млн |

| D. Ждать 2 года, цена +15%, 14% | 55 373 ₽ | 12,01 млн | 720 тыс. | 12,73 млн |

| A + рефинанс через год (14%) | 48 305 ₽ после | 10,72 млн | 0 | 10,72 млн |

Парадокс: самый выгодный сценарий — взять сейчас под 20% и рефинансировать через год. Лучше любого «ждать», даже самого оптимистичного. Потому что вы не платите аренду параллельно с ипотекой.

Это работает, конечно, при двух условиях: ставки действительно снизятся (сейчас тренд очевиден — ЦБ уже снизил с 21% до 14,5%) и вы готовы пройти процедуру рефинансирования (собрать документы повторно, оценка квартиры, новый договор).

Что НЕ работает: ждать «когда ипотека станет 10–12%». Это уровень 2020 года, его никто из серьёзных аналитиков не прогнозирует на 2026–2027. Базовый сценарий ЦБ — рыночная ипотека 16–18% к концу 2027. А вы за два года ожидания потеряете на аренде 700–1000 тысяч.

Какой сценарий правильный именно для вас?

Универсального ответа нет, но есть три критерия выбора.

Берите сейчас, если:

- У вас есть стабильная работа и доход покрывает платёж + 20% запаса

- Вы уже снимаете жильё и арендный платёж сравним с ипотечным

- Вы готовы рефинансировать кредит через 1–2 года при снижении ставки

- Вам нужно зафиксировать цену конкретной квартиры (под детей в школу, рядом с работой)

Подождите, если:

- Вы накапливаете первоначальный взнос (с 1 млн до 1,5 млн увеличите взнос — снизите платёж на 8–10К)

- У вас нестабильный доход или планируется крупная трата (свадьба, рождение ребёнка)

- Вы живёте у родителей или в служебной квартире, аренда — ноль

- Цены на жильё в вашем регионе явно идут вниз (например, малые города с оттоком населения)

Сравните аренду с ипотекой, прежде чем решать. Простое правило: если платёж по ипотеке выше арендной платы за такую же квартиру в 1,5 раза или больше — стоит подумать. Если меньше — берите без сомнений, потому что разница уйдёт на досрочные погашения. Подробный расчёт — в калькуляторе аренда vs ипотека и в статье «Аренда или ипотека: что выгоднее».

Что точно НЕ стоит делать сейчас

Один из самых частых ошибочных шагов — взять ипотеку «впритык», в надежде на рефинансирование. Если ваш платёж 67 000 ₽ при доходе 80 000 ₽ — никакое рефинансирование вас не спасёт. До его наступления вы можете дойти с просрочками, испорченной кредитной историей, и тогда ни один банк не согласится перекредитовать вас на лучших условиях.

Запас «после платежа должно оставаться не меньше 50%» — золотое правило, проверенное кризисами 2008, 2014 и 2022 годов. При доходе 80 000 ₽ платёж не должен превышать 32 000 ₽ — а это совсем другая квартира или другие условия.

Скачайте чек-лист документов для ипотеки — там полный список и шаг за шагом весь процесс, чтобы ничего не упустить при подаче.

Многие узнают об ограничениях слишком поздно — когда уже взяли кредит. Лучше потратить вечер на расчёты сейчас, чем 25 лет жалеть.

Вывод: ставьте на рефинансирование, а не на ожидание

При текущих ставках 19–22% на вторичку самая выгодная стратегия — взять кредит сейчас на максимально комфортный срок и платёж, а через 1–2 года рефинансировать по более низкой ставке. Это даст экономию 5+ миллионов на 25-летнем кредите без потерь на аренде.

«Ждать и не покупать» — стратегия только для тех, кто не платит за жильё сейчас (живёт у родителей, в служебной квартире, не оформлен брак — то есть рисков немного). Для остальных аренда съест большую часть теоретической экономии.

Прежде чем подавать заявку, рассчитайте свой платёж на ипотечном калькуляторе — введите свою сумму, ставку и срок, посмотрите график погашения. Особенно — общую сумму переплаты. Цифры могут стать неприятным открытием, но это лучше, чем узнать о них на 5-м году кредита.

Как думаете — взять ипотеку под 20% и ждать рефинансирования через год, или сэкономить на аренде и продолжать копить взнос? Напишите в комментариях — поделитесь своей ситуацией.

Какую тему по ипотеке разобрать в следующий раз? Напишите — сделаем расчёт с конкретными цифрами для вашего случая.

Подпишитесь — считаем реальные цифры, не теоретические. Следующий разбор: «Первоначальный взнос 10% vs 30% — на сколько разница в переплате за квартиру 6 млн». С пошаговым расчётом и сравнением банковских условий.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Как рефинансировать ипотеку и сэкономить 4,3 млн рублей

Рефинансирование ипотеки с 16% на 12% экономит 16 440 руб/мес. Пошаговый расчёт, формула окупаемости и когда это не работает.

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.

Ярославская ипотека 6,2 млрд ₽: почему ставка 10,6% после 7,9% добавит 6 419 ₽ в месяц

Банк России сообщил о 6,2 млрд ₽ жилищных кредитов в Ярославской области. Считаем, как рост ставки с 7,9% до 10,6% меняет платеж.