Созаёмщик по ипотеке: 3 риска, которые приведут к долгу в 2 млн

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Вы согласились стать созаёмщиком по ипотеке родственника или супруга — «просто чтобы помочь с одобрением». Через четыре года вам приходит письмо из банка: к вам, лично, требование погасить 2 миллиона рублей остатка по чужой квартире. Никаких прав на эту квартиру у вас нет. Отказаться нельзя — ст. 363 ГК РФ. Это не страшилка, это типичный сценарий, по которому к маю 2026 в банковских судах рассмотрено сотни дел.

Разбираем три риска, которые превращают подпись «созаёмщик» в личный долг, и три способа защититься заранее — пока банк не перевёл взыскание на вас.

Чем созаёмщик отличается от поручителя?

Созаёмщик — полноценный должник банка. Не помощник, не гарант. По ст. 322 ГК РФ его обязательства — солидарные: банк вправе требовать всю сумму долга с любого из созаёмщиков, на свой выбор, в любой момент. Не «вашу часть» — всю. Без объяснений.

Поручитель отвечает только после того, как доказана неспособность основного платить. У него больше защиты. Созаёмщик — равноправный должник с первого дня.

Грубо говоря: банк делает созаёмщика для подстраховки. Если основной перестал платить — есть второй кошелёк, к которому можно обратиться сразу.

Ещё одна неприятная деталь: с 1 февраля 2026 оба супруга в любой льготной семейной ипотеке обязаны быть созаёмщиками — это правило Минфина против схем с фиктивным разводом ради двух льготных ипотек.

А вы знаете, сколько людей подписывают созаёмство «за компанию», не прочитав ст. 322 ГК РФ? По данным крупных банков, более 70% ипотечных договоров оформляются с созаёмщиком. И только малая часть понимает, что подписывает.

Какие 3 риска ждут созаёмщика?

Каждый из этих сценариев — реальный, не теоретический. Все три подтверждены судебной практикой 2024–2026 годов и регулярно становятся темой обращений к адвокатам по семейным и кредитным спорам.

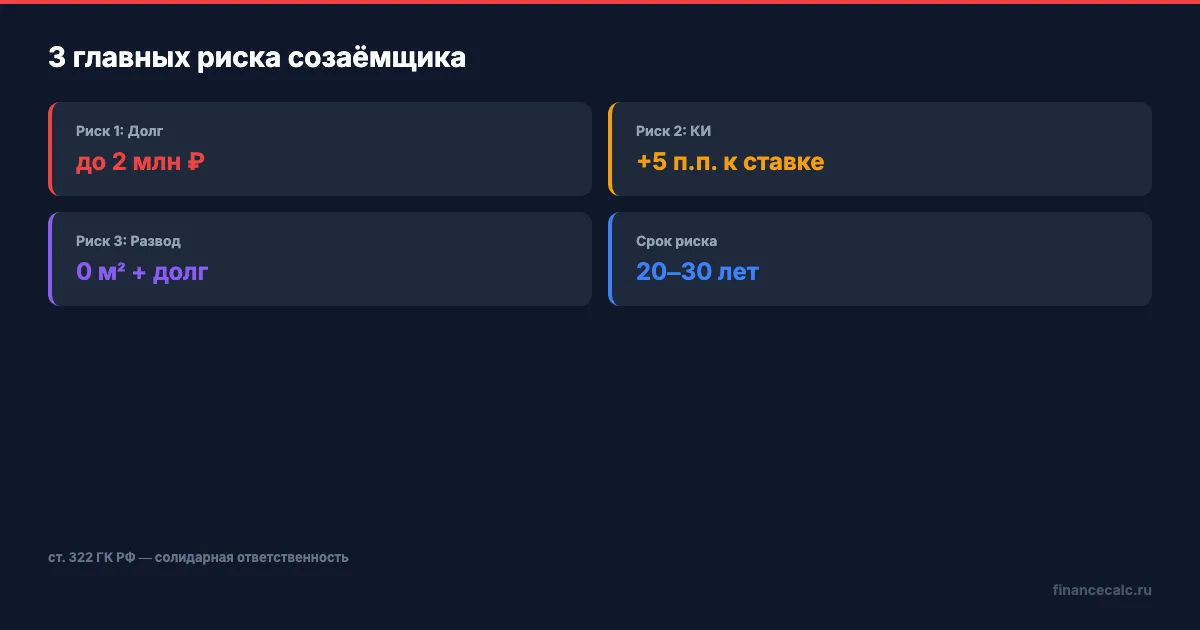

Риск 1: Основной заёмщик перестал платить — взыскание идёт на вас

Сценарий, который читатель видит чаще всего. Основной заёмщик потерял работу, заболел или исчез. Банк ждёт 60–90 дней просрочки и обращается к созаёмщику — то есть к вам.

Представьте: ваш брат три года назад взял ипотеку 5 млн под 19% на 20 лет. Вы подписали как созаёмщик, чтобы у него хватало совокупного дохода. Платил он сам, всё было хорошо. Через два года потерял работу, перестал отвечать банку. Остаток долга — около 4,7 млн рублей. Банк подаёт иск к вам с пенями и процентами; типовая претензия после частичной реструктуризации — около 2 млн рублей, и эта сумма прилетает лично вам.

По ст. 322 ГК РФ банк не обязан сначала «гонять» основного. Может сразу идти к платежеспособному. Если у вас есть зарплата, имущество, машина — взыскание начнётся именно с вас.

Вдумайтесь: 2 миллиона — это годовая зарплата человека со средним по стране доходом. И это плата за подпись, которую вы поставили «по дружбе» 4 года назад.

Посчитайте на ипотечном калькуляторе, какой остаток будет на чужой ипотеке через 5–10 лет. Кредит 3 млн под 19% на 20 лет даст остаток около 2,1 млн через 10 лет платежей. То самое «прилетевшее» к вам письмо.

Риск 2: Просрочки основного заёмщика портят вашу кредитную историю

Многие не знают: как только основной заёмщик пропускает платёж, запись о просрочке моментально попадает в кредитные истории обоих — и его, и вашу. Не «после взыскания», не «через 90 дней» — сразу. Банк передаёт данные в Бюро кредитных историй (БКИ) ежемесячно по каждому из созаёмщиков.

Это значит: если вы потом захотите взять собственную ипотеку, потребительский кредит или даже кредитку — банк увидит «активную просрочку» в вашей истории. Скоринг рухнет. Откажут или дадут ставку на 3–5 п.п. выше.

Знакомо? Сценарий: молодая семья помогла родителям с ипотекой как созаёмщики. Через 3 года решили взять свою — ипотеку им одобряют, но под 22% вместо 17% «из-за плохой кредитной истории». Спрашивают банк — а там «просрочки по предыдущим обязательствам». Оказывается, родители полгода назад на месяц задержались с платежом, в БКИ запись попала всем троим.

В отличие от поручителя, у которого закрытая просрочка не отражается в его собственной истории, у созаёмщика она остаётся навсегда, даже если основной всё погасил. Это документ ст. 6 ФЗ-218 «О кредитных историях» — запись хранится 7 лет с момента закрытия.

Если по-простому: ваша финансовая репутация привязана к чужой дисциплине на весь срок ипотеки. На 20–30 лет.

Риск 3: Развод без права на квартиру, но с обязанностью платить ипотеку

Самый болезненный сценарий — для пар без брачного договора. По умолчанию имущество, купленное в браке (включая квартиру в ипотеку), — общая совместная собственность супругов. Долги по ипотеке делятся пополам.

Но если ипотека оформлена на одного супруга, а второй идёт по договору как созаёмщик, и при разводе квартира остаётся у первого (по соглашению или решению суда), второй может оказаться в ситуации:

- права на долю в квартире — нет (отказался, продал, суд присудил первому);

- обязательство платить ипотеку перед банком — есть, потому что договор с банком не расторгался.

Банк никогда не выводит созаёмщика из договора автоматически при разводе. Это нужно отдельно согласовывать с банком (см. ниже про выход из созаёмщиков). А пока вы не выведены — вы должник. Развод, состоявшийся при суде, для банка — не аргумент.

Верховный Суд РФ в Определении по делу № 19-КГ23-36-К5 разъяснил: при разделе ипотечной квартиры долг по кредиту делится пропорционально присуждённым долям только между супругами в их внутренних расчётах. На отношения с банком это не влияет — кредитор как требовал солидарно, так и продолжает.

И вот реальная ситуация: 5 лет в браке, ипотека 6 млн на 25 лет, оформлена на жену, муж — созаёмщик. Развод. Суд оставил квартиру жене, обязав её выплатить мужу денежную компенсацию его половины (около 1,5 млн с учётом погашенной части). Жена платить не стала, перестала вносить и платежи по ипотеке. Банк потребовал остаток 3,8 млн рублей — с мужа, как с созаёмщика. У мужа — ни квартиры, ни компенсации, ни возможности отказаться.

Какой выход? Только через суд истребовать с жены сумму компенсации и регрессно — суммы платежей. Годы тяжб, расходы на юристов, нервы. А долг банку — здесь и сейчас.

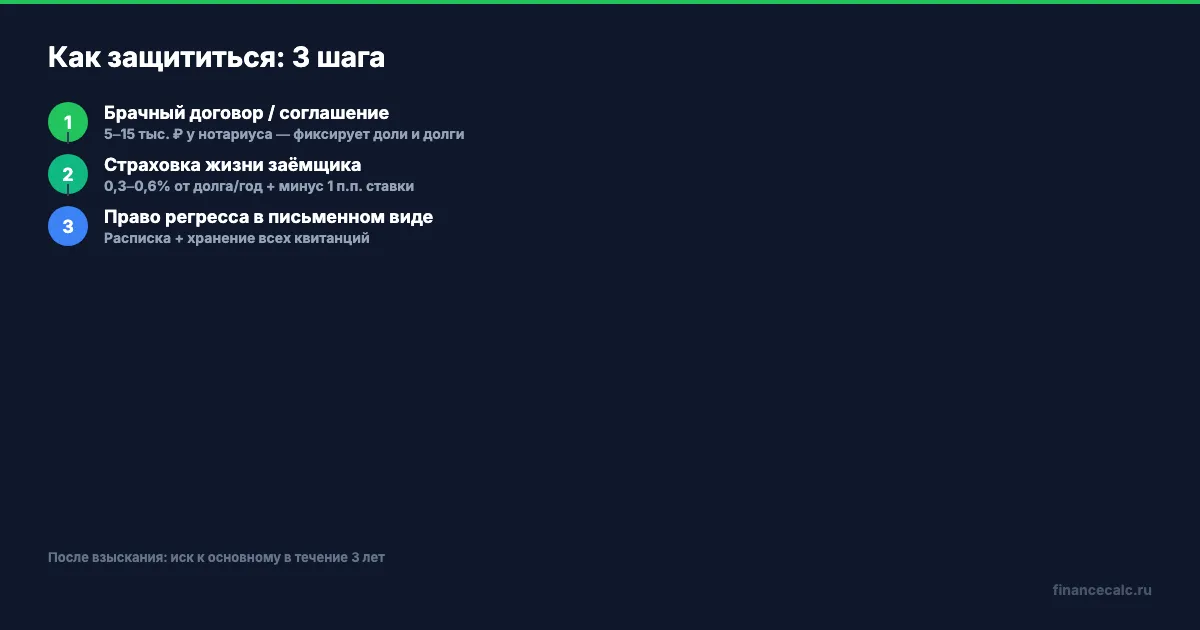

Как защититься, чтобы не остаться с чужим долгом?

Три инструмента, которые реально работают. Каждый закрывает одну из дыр, через которые на вас может прийти чужой долг.

Защита 1: Брачный договор или нотариальное соглашение

Если вы созаёмщик и супруг(а) основного — брачный договор обязателен. В нём чётко прописывается: кому квартира после развода, кто несёт долг по ипотеке, какая компенсация второму супругу и в какой срок.

Если вы созаёмщик не в браке (родственник, друг) — заключайте нотариальное соглашение о порядке внутренних расчётов. Оно зафиксирует, что основной обязуется погашать кредит сам, а в случае ваших платежей по требованию банка — обязан возместить вам всю сумму с процентами.

Стоимость: брачный договор у нотариуса — 5–15 тыс. рублей. Нотариальное соглашение — 3–7 тыс. рублей.

Это не «защита от банка» — банку ваши внутренние договорённости безразличны. Это защита между вами и основным заёмщиком: на её основе после оплаты вы сможете в порядке регресса (ст. 363 ГК РФ) взыскать с него уплаченные суммы.

Защита 2: Страхование жизни и здоровья основного заёмщика

С 1 января 2026 действует новый Стандарт защиты прав ипотечных заёмщиков, разработанный ЦБ РФ. Он, в частности, обязывает банки чётко информировать о добровольности отдельных страховок — но при этом признаёт, что без страхования жизни заёмщика созаёмщик остаётся под угрозой в случае смерти или инвалидности основного.

Логика проста: если основной умер или получил I группу инвалидности — страховая компания погашает остаток долга банку. Созаёмщик остаётся без долга. Если страховки нет — долг переходит на наследников и созаёмщика. И уже банк решает, с кого взыскивать.

Договоритесь с основным заёмщиком: он оформляет полис личного страхования (жизнь + здоровье + потеря трудоспособности) на весь срок ипотеки. Платит сам. Стоимость для здорового заёмщика 30–40 лет — около 0,3–0,6% от остатка долга в год. На ипотеку 5 млн — около 15–30 тыс. рублей в год, постепенно снижаясь.

Это даёт значимую дополнительную выгоду: банки часто снижают ипотечную ставку на 0,7–1,5 п.п. за полис в их «дочке» (Сбер, ВТБ, Альфа). При остатке 4 млн на 20 лет снижение ставки на 1 п.п. экономит около 600 тыс. рублей. Полис окупается с лихвой — и одновременно защищает созаёмщика.

Защита 3: Право регресса в письменном виде

Регресс — это право созаёмщика, оплатившего долг банку, требовать с основного заёмщика возмещения уплаченного. Право даётся по закону (ст. 363, 365 ГК РФ), но на практике без документального подтверждения договорённостей суды снижают взыскиваемую сумму или присуждают её в долях.

Что делать:

- Оформите расписку или соглашение с основным заёмщиком, в которой указано: «Стороны договорились, что обязательство по уплате ипотечного кредита № [номер] от [дата] лежит на [ФИО основного заёмщика] в полном объёме. В случае неуплаты и обращения банка к [ФИО созаёмщика] последний приобретает право регрессного требования в полном объёме уплаченных сумм с процентами по ст. 395 ГК РФ за каждый день просрочки возмещения.»

- Сохраняйте все платёжные документы — квитанции, выписки, переводы. Без этого доказать факт оплаты и сумму будет крайне сложно.

- Если уже пришлось платить за основного — собирайте доказательства и подавайте в суд в течение 3 лет (срок исковой давности).

Стоит отметить, что регресс работает только при платёжеспособном основном заёмщике. Если он окончательно неплатёжеспособен или прошёл процедуру банкротства, регресс превращается в декларацию. Поэтому защита 2 (страховка) и защита 1 (брачный договор / соглашение) важнее.

Можно ли выйти из созаёмщиков, если ипотека уже оформлена?

Можно. Но только с согласия банка. Без него — никак: ст. 391 ГК РФ требует согласия кредитора на перевод долга.

Алгоритм:

- Подать заявление в банк о намерении выйти из числа созаёмщиков. Указать причину (развод, плановое снижение долговой нагрузки и т. д.).

- Банк проверяет основного заёмщика — его доход, кредитную нагрузку, кредитную историю. Если без созаёмщика заёмщик не дотягивает до требований (например, ПДН выше 50% по правилам ЦБ) — банк откажет.

- При согласии банка оформляется дополнительное соглашение к ипотечному договору. Иногда — с заменой одного созаёмщика на другого, иногда — с увеличением страхования.

- Регистрация изменений в Росреестре (если на квартиру наложено обременение).

- Срок процедуры — 2–8 недель, в зависимости от банка.

Сбер, ВТБ, Альфа-Банк, ДОМ.РФ — все принимают такие заявления, но процент одобрений невысок: примерно 20–35% случаев. Чаще банк говорит «нет», особенно если ипотека была выдана на грани одобрения по доходу.

Запасной вариант — рефинансирование ипотеки в другом банке без созаёмщика. Если основной заёмщик за прошедшие годы вырос в доходе и теперь подходит сам — новый банк может одобрить ипотеку только на него. При рефинансировании ипотеки одновременно решается две задачи: и снижение ставки (после снижения ключевой ЦБ до 14,5%), и выход созаёмщика.

Скачайте чек-лист ипотеки — там есть отдельный блок документов для созаёмщика, который банки часто запрашивают повторно при выходе.

Какие правила у Сбера, ВТБ и Альфы для созаёмщика?

Условия отличаются. Что нужно понимать перед подписанием:

- Сбербанк — до 6 созаёмщиков по одной ипотеке, все солидарно. Супруг(а) — автоматически созаёмщик.

- ВТБ — до 4 созаёмщиков. Для семейной ипотеки оба супруга обязательны (с 01.02.2026 — норма Минфина). Минимальный возраст — 21 год.

- Альфа-Банк — до 3 созаёмщиков. ПВ по семейной — от 30% (выше конкурентов). Строго проверяет доходы созаёмщиков.

В любом банке читайте раздел «Ответственность созаёмщиков». «Солидарная» — вы подписываете полноценный долг. «Субсидиарная» — отвечаете только после неплатёжеспособности основного. Разница — в миллионы рублей возможных взысканий.

Что посчитать перед подписанием?

Перед тем как поставить подпись, посчитайте на ипотечном калькуляторе: какой остаток будет через 5, 10, 15 лет — это максимальная сумма, которую с вас могут потребовать. Какой ежемесячный платёж — это сумма, которую вы будете обязаны вносить в одиночку, если основной заёмщик исчезнет. Сможете ли вы её осилить — с учётом своей зарплаты, ипотеки/аренды, других кредитов и правила ЦБ 50% ПДН.

Если ответ «нет» — лучше отказаться или потребовать снижения суммы кредита, чтобы платёж был вам по силам.

И ещё одно: согласие супруга на ипотеку (нотариальное, по ст. 7 ФЗ-102 «Об ипотеке») — это не то же самое, что созаёмство. Согласие разрешает заключить сделку. Созаёмство — делает вас должником. Не путайте — формулировки в банковских документах иногда подменяют одно другим.

Как думаете — стоит ли вообще соглашаться на созаёмство по ипотеке родственника, или это всегда слишком рискованно? Напишите в комментариях — был ли у вас или знакомых опыт «прилетевшего» долга после развода или просрочки.

Какую тему разобрать следующей? Напишите — посчитаем с конкретными цифрами по вашему сценарию.

Подпишитесь — предупреждаем о ловушках банковских договоров до того, как вам прилетит уведомление. На этой неделе разберём сельскую ипотеку 3% в 2026: 6 млн лимит — полный список сёл, кто подходит и какие реальные подводные камни на местности.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.

Ярославская ипотека 6,2 млрд ₽: почему ставка 10,6% после 7,9% добавит 6 419 ₽ в месяц

Банк России сообщил о 6,2 млрд ₽ жилищных кредитов в Ярославской области. Считаем, как рост ставки с 7,9% до 10,6% меняет платеж.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.