Аренда 45К vs ипотека: 5,4 или 11 млн за 10 лет — кто на самом деле в плюсе

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Аренда 45К vs ипотека: 5,4 или 11 млн за 10 лет — кто на самом деле в плюсе

Вам говорят: «За аренду платишь чужому дядьке, а ипотеку — себе». Но если посчитать платежи за 10 лет в цифрах 2026 года, окажется, что «своё» обходится в 2 раза дороже аренды — а долга вы погасите всего 230 000 ₽ из 5 миллионов. Парадокс? Нет, аннуитет. Разбираем честно: когда снимать действительно выгоднее, а когда ипотека оправдывает каждый рубль переплаты — с расчётами на калькуляторе аренда vs покупка.

Почему сравнивать «платёж 45К vs 30К» — это ловушка?

Самая частая ошибка читателей: «У меня аренда 45 000 ₽, а ипотека на ту же квартиру — 30 000 ₽. Значит, ипотека на 15К дешевле, надо брать». Цифры выглядят красиво, но за ними прячется математика, которую банк не покажет.

Платёж 30 000 ₽/мес при рыночной ставке 20% годовых на 25 лет — это кредит всего на 1,79 миллиона рублей. С первоначальным взносом 20% такая ипотека даёт вам квартиру стоимостью 2,24 млн ₽. В Москве это даже не студия. В крупном региональном центре (Воронеж, Челябинск) — однушка 25–30 м² на окраине. Та же квартира, что вы снимаете за 45К? Она стоит 6–8 миллионов — и платёж по ней совсем другой.

Чтобы сравнение было честным, нужно сравнивать одинаковые квартиры, а не одинаковые платежи. Иначе вы сравниваете комфортную «двушку» в нормальном районе с «однушкой» на промзоне — и удивляетесь, почему «ипотека выгоднее».

Грубо говоря, разница в 15 000 ₽ — это разница в уровне жизни, а не в финансовой грамотности.

Сколько на самом деле стоит ипотека на квартиру за 6,5 млн?

Возьмём условия мая 2026 года. Ключ ЦБ — 14,5% (после снижения 24 апреля). Средневзвешенная ставка по рыночной ипотеке на вторичку — 19–21% годовых, по данным спроси.дом.рф. Для расчёта возьмём 20% — это близко к медиане у топ-банков (ВТБ, Сбер, Альфа).

Параметры сценария:

- Квартира: 6 500 000 ₽ (двушка, регион/Подмосковье; в Москве это студия)

- Первоначальный взнос 20%: 1 300 000 ₽

- Кредит: 5 200 000 ₽

- Ставка: 20% годовых

- Срок: 25 лет (300 месяцев)

Аннуитетный платёж = 87 280 ₽/мес. (Аннуитет — это когда вы каждый месяц платите одну и ту же сумму, но в начале почти всё уходит в проценты, а тело долга гасится крошечными порциями.)

За 10 лет аннуитетных платежей: 87 280 × 120 = 10 473 360 ₽. Плюс первоначальный взнос: 1 300 000 ₽. Всего вы за 10 лет отдадите банку 11 773 360 ₽.

Представьте: вы 10 лет приходите домой в «свою» квартиру, каждый месяц отрываете от семейного бюджета по 87 000 ₽, отказываете себе в отпуске и крупных покупках. Заглядываете однажды в график платежей и видите: из 10,5 миллиона, что вы заплатили, на сам долг ушло меньше, чем стоит подержанная машина. А впереди — ещё 15 лет таких же платежей.

А теперь главное число, которое банк не печатает крупно в рекламе: остаток долга через 10 лет = 4 969 640 ₽. То есть из 5,2 миллиона за 10 лет вы погасили всего 230 360 ₽ тела. Остальные 10,24 млн — чистые проценты банку.

Звучит как грабёж? По сути, аннуитет так и устроен: первые 10 лет — пир для банка, и только после 17–18 года начинает быстро гаситься тело долга. К концу срока (через 25 лет) вы заплатите за квартиру 6,5 млн ₽ суммарно 27,5 млн ₽.

Аренда 45К за 10 лет — это правда 5,4 миллиона?

Если умножить 45 000 × 12 × 10 = 5 400 000 ₽. Цифра правильная — но только если арендодатель не поднимет цену ни разу за 10 лет. Так не бывает.

По данным ЦИАН, за 2024 год аренда в крупных городах России подорожала на 15%. В среднем за последние 10 лет рост — около 6–8% годовых. Возьмём осторожные 6% индексации в год.

Формула суммы геометрической прогрессии:

Сумма за 10 лет = 540 000 × (1,06¹⁰ − 1) / 0,06 = 540 000 × 13,18 = 7 117 740 ₽

Итак, реальные расходы на аренду за 10 лет: 7,12 млн ₽ (округлённо). Это меньше, чем 11,77 млн на ипотеку, на 4,65 миллиона рублей.

Что бы вы сделали с лишними 4,65 миллионами за 10 лет?

И вот тут начинается интересное — потому что у арендатора эти деньги остаются. А у ипотечника — у него «своя» квартира. Что важнее — счёт в банке или ключи?

Какой капитал останется через 10 лет в каждом сценарии?

Это главный вопрос, на который никто не даёт честного ответа. Давайте посчитаем оба сценария.

Сценарий «ипотека» — что у вас на руках через 10 лет:

- Квартира (рыночная стоимость зависит от роста цен)

- Минус остаток долга банку: 4,97 млн ₽

Сценарий «аренда + копить» — что у вас на руках через 10 лет:

- Первоначальный взнос 1 300 000 ₽, который вы не отдали банку, а положили на вклад

- Ежемесячная разница между ипотечным платежом и арендой, которую вы тоже инвестируете

- Минус: квартиры нет вообще

Разница между ипотекой 87 280 и арендой 45 000 — это 42 280 ₽/мес. Но аренда растёт, поэтому разница каждый год сжимается. Cумма всех разниц за 10 лет = 10,47 млн ипотеки − 7,12 млн аренды = 3,35 млн ₽, которые арендатор может откладывать.

Возьмём осторожно: 1,3 млн ₽ кладём на вклад под 12% годовых (средняя ставка топ-10 банков на май 2026 — около 13%, по данным ЦБ, но осторожно учтём дальнейшее снижение). За 10 лет: 1 300 000 × 1,12¹⁰ = 1 300 000 × 3,106 = 4,04 млн ₽.

Разница 3,35 млн ₽ за 10 лет, копимая по 25–30К/мес со средней капитализацией под 11–12%, превращается примерно в 5,1 млн ₽.

Итог арендатора: 4,04 + 5,1 = 9,14 миллиона рублей живых денег.

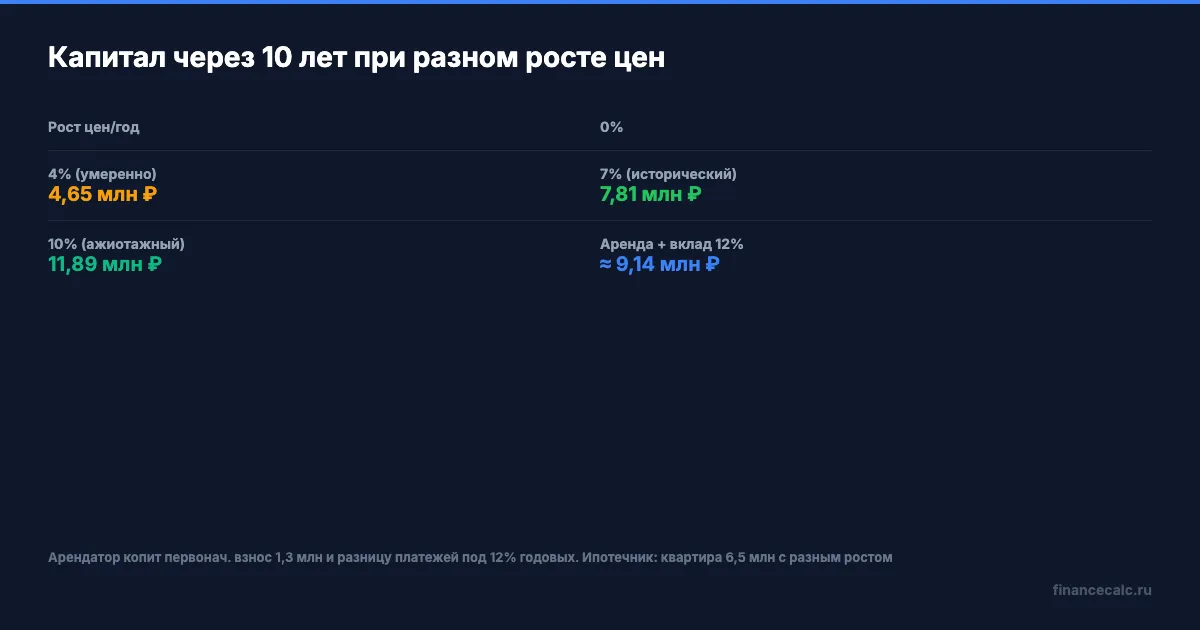

Итог ипотечника зависит от того, на сколько подорожала квартира:

| Рост цен/год | Цена квартиры через 10 лет | Минус долг 4,97 млн | Чистый капитал |

|---|---|---|---|

| 0% (стагнация) | 6,5 млн | минус 4,97 млн | 1,53 млн |

| 4% (умеренный) | 9,62 млн | минус 4,97 млн | 4,65 млн |

| 7% (исторический) | 12,78 млн | минус 4,97 млн | 7,81 млн |

| 10% (ажиотажный) | 16,86 млн | минус 4,97 млн | 11,89 млн |

Вдумайтесь: если квартиры растут как в 2020–2024 (на 10% в год) — ипотека выигрывает 2,75 млн. Если они стагнируют — аренда лучше на 7,6 млн. Разница между «правильным» и «неправильным» решением — в темпе роста рынка, который вы предсказать не можете.

Реально ли вырастут цены на квартиры в 2026–2036?

Тут начинаются предположения, и каждый эксперт говорит своё.

По данным IRN, за 2016–2026 квадратный метр в Москве вырос примерно с 195 000 до 295 000 ₽ — это около 4,2% годовых в среднем. На вторичном рынке в феврале 2026 года рост по России составил всего 0,8%, а в Москве зафиксировано небольшое снижение цен (−0,4%).

Главные факторы 2026–2030:

- Высокая ключевая ставка (14,5%) → дорогая рыночная ипотека → спрос на вторичку низкий → цены не растут или падают

- Льготная семейная ипотека продлена до 31 декабря 2030 года (Минфин) → новостройки могут расти

- Демография: с 2026 в активный возраст входит малое поколение 2000-х → меньше покупателей жилья

- Урбанизация: Москва и крупные центры продолжают притягивать миграцию → региональное жильё растёт медленнее столиц

Реалистичный сценарий — рост 4–6% в год по России, с разницей по регионам. В этом случае ипотека и аренда дают примерно одинаковый итог через 10 лет. Разница помещается в погрешность ваших предположений.

Знакомо ощущение «никто не знает, что правильно»? Это и есть честный ответ: универсального решения нет.

Что делать, если у вас семейная ипотека под 6%?

Картина меняется полностью. Льготная программа действует до 31.12.2030, ставка 6%, для семей с ребёнком до 6 лет включительно (для покупки вторички). Лимит — 12 млн ₽ для Москвы и СПб, 6 млн — для регионов. Первоначальный взнос — 20%.

Считаем ту же квартиру за 6,5 млн ₽ под семейную ипотеку:

- Кредит: 5,2 млн ₽

- Ставка: 6% годовых

- Срок: 25 лет

- Аннуитетный платёж = 33 510 ₽/мес

Это дешевле аренды на 11 490 ₽/мес с первого месяца. И индексация аренды лишь увеличивает разрыв: к 10 году аренда вырастет до ~76 000 ₽/мес, а ваш ипотечный платёж как был 33 510 ₽, так и останется.

За 10 лет: 33 510 × 120 = 4 021 200 ₽ платежей + 1,3 млн взноса = 5,32 млн ₽ всего. Дешевле аренды (7,12 млн) на 1,8 млн! Остаток долга при 6% — около 3,97 млн ₽.

Через 10 лет у вас:

- Квартира + долг 3,97 млн = чистый капитал минимум 2,53 млн ₽ (при стагнации цен)

- При росте 4%: квартира 9,62 млн − долг = 5,65 млн ₽

- При росте 7%: квартира 12,78 млн − долг = 8,81 млн ₽

И всё это — при платежах ниже аренды. Семейная ипотека под 6% — это финансовый чит-код. Если вы попадаете под условия, ответ очевиден: брать.

Подробнее — в нашей статье про семейную ипотеку 2026 и про новые правила «только одна льготная на семью», действующие с 1 февраля 2026.

А что насчёт IT-ипотеки и других льгот?

Если вы работаете в аккредитованной IT-компании, ставка тоже 6% годовых. Лимит — 9 млн рублей суммой кредита для всех регионов (по новым правилам с марта 2026, см. наш материал про IT-ипотеку 6%). При увольнении даётся 6 месяцев на переход в другую аккредитованную айти-компанию, иначе ставка пересматривается до ключевой плюс 2 пункта — это около 16,5 процента на май 2026.

Дальневосточная и арктическая ипотека — 2%, лимит 6 млн, для молодых семей до 35 лет. Сельская — 3%, для покупки или строительства жилья в сельской местности.

Любая льготная программа меняет арифметику в пользу покупки. Без льгот, на рыночных 19–21%, ответ почти всегда — снимать выгоднее или равноценно.

Что не учли в нашем расчёте?

Чтобы не приукрашивать ни одну сторону, признаем ограничения:

- Налог на имущество. Для квартиры за 6,5 млн (кадастр ~5 млн, налоговый вычет 20 м² ≈ 2 млн → база ~3 млн × 0,1%) = около 3 000 ₽/год. За 10 лет — 30 000 ₽. На фоне миллионов — мелочь.

- Имущественный налоговый вычет. При покупке квартиры можно вернуть до 260 000 ₽ с цены, плюс до 390 000 ₽ с процентов по ипотеке. Это серьёзный бонус для ипотечника — на семью в браке умножается на 2 (520 000 + 780 000 ₽). Подробности — в нашей статье про налоговый вычет 260 000 ₽.

- Ремонт, коммуналка, ОДН. У собственника капремонт и крупная коммуналка — на нём. У арендатора это либо включено, либо платит хозяин (косметика — общая практика на жильце).

- Гибкость. Аренда позволяет переехать в любой момент за смену залога. Ипотека привязывает к квартире на 10–25 лет. Цена этой гибкости — не в деньгах, а в возможностях.

- Психология. «Своё» жильё — это спокойствие. Сложно посчитать в рублях, но реальный фактор.

- Риски. Арендатора могут попросить съехать (хозяин решил продать). Ипотечника может уволить работодатель. У обоих есть «чёрный лебедь».

Проверьте свою ситуацию на калькуляторе аренда vs покупка — задайте свои параметры цены, ставки, ожидаемого роста, и калькулятор покажет точку безубыточности именно для вас.

Какой вывод честный, а не маркетинговый?

Универсального ответа нет — есть три вопроса к себе:

1. Попадаете ли вы под льготную ипотеку (семейную 6%, IT 6%, дальневосточную 2%)? Если да — почти всегда брать. Платёж ниже аренды, актив остаётся.

2. Какой горизонт планирования? Меньше 5 лет — снимать (аннуитет первые годы убийственный). 10–15 лет — пограничная зона. 20+ лет — ипотека обычно выигрывает за счёт инфляции рубля и роста цен.

3. Куда денете «лишнюю» разницу при аренде? Если в реальности вы её проедите, а не сложите на вклад под 12% — ипотека победит просто потому, что это принудительные сбережения. Если вы дисциплинированный инвестор — у аренды есть шанс.

Скачайте наш чек-лист сравнения аренды и покупки жилья — там по пунктам, что считать в каждом сценарии, чтобы не упустить скрытые расходы. Полезно прогнать перед визитом в банк.

Многие узнают об этом слишком поздно — когда уже 5 лет платят аннуитет, а долг почти не уменьшился. Посчитайте свою ситуацию заранее — цифры могут удивить.

Что в итоге?

Вот честный итог по нашим цифрам:

- Аренда 45К с индексацией 6%: 7,12 млн за 10 лет, на руках через 10 лет — около 9,14 млн ₽ капитала (при копилке под 12%)

- Рыночная ипотека 20% на квартиру 6,5 млн: 11,77 млн за 10 лет, на руках — от 1,5 до 11,9 млн ₽ капитала в зависимости от роста цен

- Семейная ипотека 6% на ту же квартиру: 5,32 млн за 10 лет, на руках — от 2,5 до 8,8 млн ₽ капитала, и платёж ниже аренды с первого дня

Расчёты приведены для примера. Точные условия — на калькуляторе аренда vs покупка с вашими параметрами. По состоянию на май 2026 года.

Как думаете — при рыночной ставке 20% в 2026 есть смысл брать ипотеку, или дисциплинированный арендатор с вкладом победит? Напишите в комментариях — особенно интересно мнение тех, кто прошёл и тот, и другой путь.

Какую тему разобрать следующей? Если есть конкретная ситуация — пишите цены, ставку и регион, посчитаем вместе.

Подпишитесь — считаем реальные цифры, не теоретические. На следующей неделе разберём, как платить ипотеку быстрее на 5 лет без увеличения месячного платежа — на примере 5 млн под 20%.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.

Ярославская ипотека 6,2 млрд ₽: почему ставка 10,6% после 7,9% добавит 6 419 ₽ в месяц

Банк России сообщил о 6,2 млрд ₽ жилищных кредитов в Ярославской области. Считаем, как рост ставки с 7,9% до 10,6% меняет платеж.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.