До просрочки по кредиту: 3 маршрута, которые стоит обсудить с банком

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

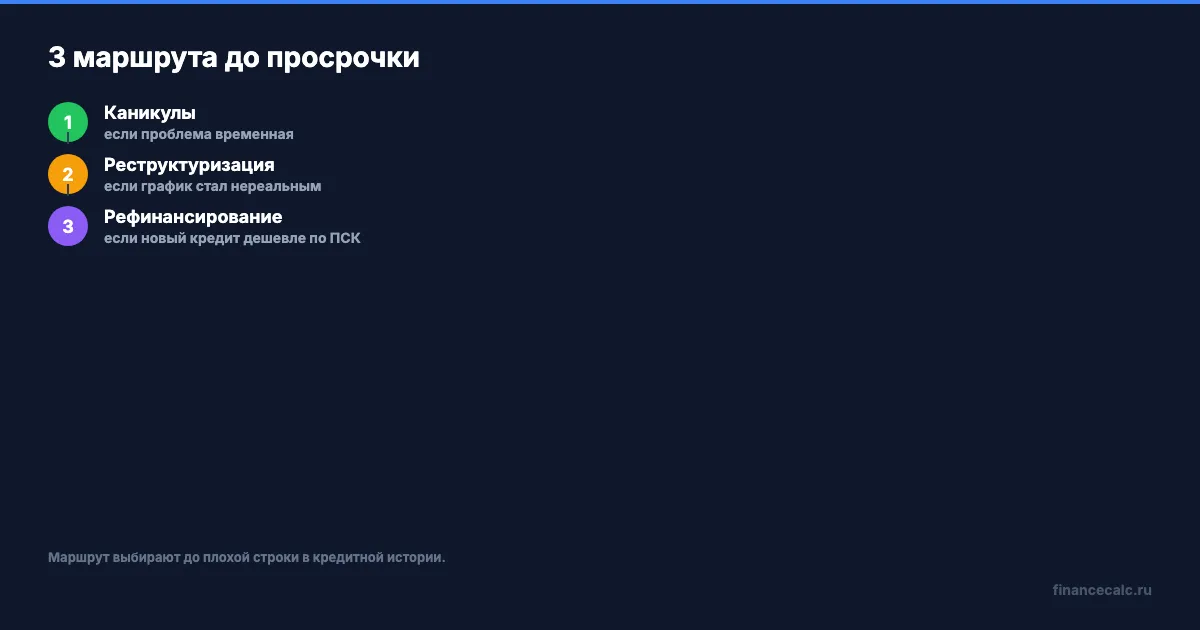

Самый дорогой момент в проблемном кредите часто наступает не после суда, а за месяц до первой просрочки. Человек уже понимает, что платеж не тянет, но молчит и ждет. До плохой строки в кредитной истории обычно есть 3 маршрута: каникулы, реструктуризация или рефинансирование.

Данные сверены 29 июня 2026 года по закону N 353-ФЗ, закону о кредитных историях и материалам Банка России. Разбираем не способ “не платить”, а маршрут снижения ущерба до просрочки.

Когда пора идти в банк, а не ждать?

Если платеж забирает больше трети дохода, а запас денег закончится через 1-2 месяца, ждать опасно. Банк не видит вашу тревогу. Он видит только дату платежа и факт нарушения графика.

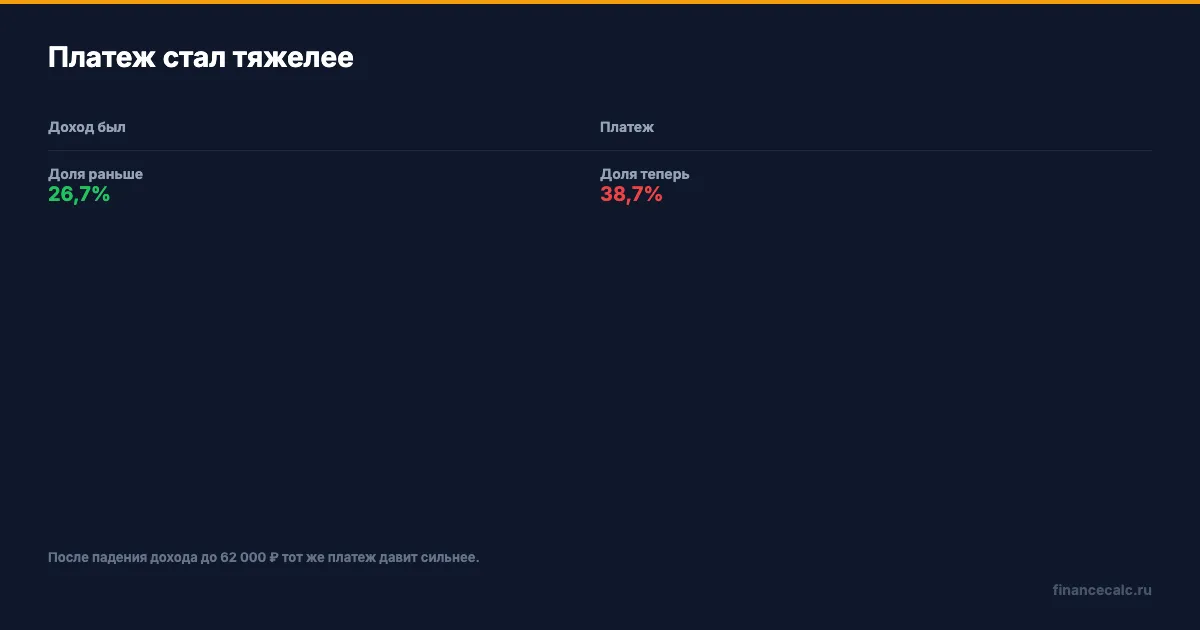

Возьмем простой пример. Доход семьи упал с 90 000 ₽ до 62 000 ₽, платеж по кредиту 24 000 ₽. Раньше это было 26,7% дохода, теперь 38,7%. Формально просрочки еще нет, но бюджет уже ломается.

24 000 / 90 000 = 0,2667, то есть 26,7%.

24 000 / 62 000 = 0,3871, то есть 38,7%.

В такой ситуации надо не спорить с математикой, а быстро выбрать маршрут.

Когда подходят кредитные каникулы?

Каникулы подходят, если проблема временная: болезнь, увольнение, падение дохода, чрезвычайная ситуация. Смысл в том, что платеж на время снижается или ставится на паузу по установленным правилам, а долг не исчезает.

Ключевой риск: каникулы не списывают кредит. Они покупают время. Если через несколько месяцев доход не восстановится, вы просто перенесете проблему вперед. Поэтому до заявления надо честно ответить себе: через сколько месяцев вернется доход?

Что попросить у банка: список документов, срок рассмотрения, новый график, что будет с процентами, как каникулы отразятся в кредитной истории.

Когда просить реструктуризацию?

Реструктуризация нужна, когда старый график стал нереальным. Банк может увеличить срок, изменить дату платежа, временно снизить нагрузку или предложить другой график. Это договоренность, а не автоматическое право для любого заемщика.

Плюс реструктуризации - вы говорите с тем же кредитором до конфликта. Минус - общая переплата часто растет, если срок увеличивается. Низкий платеж сегодня может стоить дороже за весь срок.

Попросите два графика: текущий и новый. Сравните не только платеж, но и итоговую сумму выплат. В кредитном калькуляторе удобно прикинуть, как меняется переплата при длинном сроке.

Когда рефинансирование помогает, а когда вредит?

Рефинансирование имеет смысл, если новый кредит реально дешевле или собирает несколько долгов в один управляемый платеж. Но брать новый долг только для того, чтобы спрятать старый, опасно.

Плохой сценарий выглядит так: платеж стал тяжелым, заемщик берет новый кредит, закрывает старый, получает более длинный срок и временно выдыхает. Через год выясняется, что переплата выросла, а привычка жить без резерва осталась.

Хороший сценарий другой: вы заранее сравнили ПСК, платеж, срок, расходы на оформление и итоговую переплату. Новый кредит снижает платеж только тогда, когда долг становится управляемым и не превращается в более длинную ловушку.

Отдельно проверьте страховки, комиссии и платные подписки. Если новый кредит экономит 2 000 ₽ в месяц, но добавляет услугу на 30 000 ₽, выгода может оказаться на бумаге. Просите график и полную стоимость, а не устное “будет легче”.

Что написать банку?

Пишите коротко и через официальный канал. Не надо длинной исповеди. Нужны факты:

- номер договора;

- текущий платеж;

- причина падения дохода;

- сумма, которую можете платить сейчас;

- какой маршрут просите рассмотреть;

- какие документы готовы приложить.

На наш взгляд, сильная позиция звучит так: “Я хочу платить, но старый график стал нереальным. Прошу рассмотреть новый график до возникновения просрочки”. Для банка это лучше, чем молчание до даты платежа.

Не обещайте сумму, которую не сможете платить. Если готовы вносить 12 000 ₽ вместо 24 000 ₽ в течение трех месяцев, так и пишите. Банк может отказать, но честная цифра лучше красивого обещания, которое сорвется через две недели.

Сохраните копию обращения и ответа банка. Если потом появится спор о том, кто и когда предложил решение, у вас будет не память о разговоре, а документ.

Как не выбрать самый дорогой вариант?

Сравните маршруты на одном листе. В первой строке запишите, сколько платите сейчас. Во второй - сколько сможете платить без нового долга. В третьей - сколько месяцев продлится проблема. В четвертой - что случится, если банк откажет.

Если проблема длится 1 месяц, иногда достаточно внести часть платежа и договориться о дате остатка. Если доход просел на 3-6 месяцев, логичнее обсуждать каникулы или временный график. Если платеж не тянется уже год, рефинансирование без изменения расходов семьи может только отложить просрочку.

Мы бы начинали с самого честного вопроса: проблема временная или постоянная? Временная проблема покупает время. Постоянная требует уменьшать обязательства, продавать лишние активы, менять график или признавать, что старый кредит больше не помещается в бюджет.

Удобная проверка: если после нового графика у вас не остается денег на еду, коммуналку и резерв хотя бы 5 000-10 000 ₽, график красивый только для банка. Для семьи он все равно сломается.

Кто поступает разумнее: тот, кто терпит до просрочки, или тот, кто заранее идет в банк с неприятным разговором? Напишите в комментариях.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Рассрочка без процентов: 5 мест, где появляется переплата

Рассрочка без процентов может стоить дороже из-за цены, услуг и штрафов. Разбираем 5 мест, где искать реальную переплату.

ПСК в кредите: 3 строки договора, где видно реальную переплату

ПСК в кредите показывает больше, чем рекламная ставка. Разбираем 3 строки договора, где искать реальную стоимость займа до подписи.

Кредитные каникулы: 47 ипотек и 2,76 млн ₽ — почему отсрочка не списывает проценты

Банк России сообщил: во Владимирской области 47 заемщиков получили ипотечные каникулы на 129,9 млн ₽, но проценты продолжают начисляться.