Как увеличить пенсию на 30%: 5 законных способов в 2026 году

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

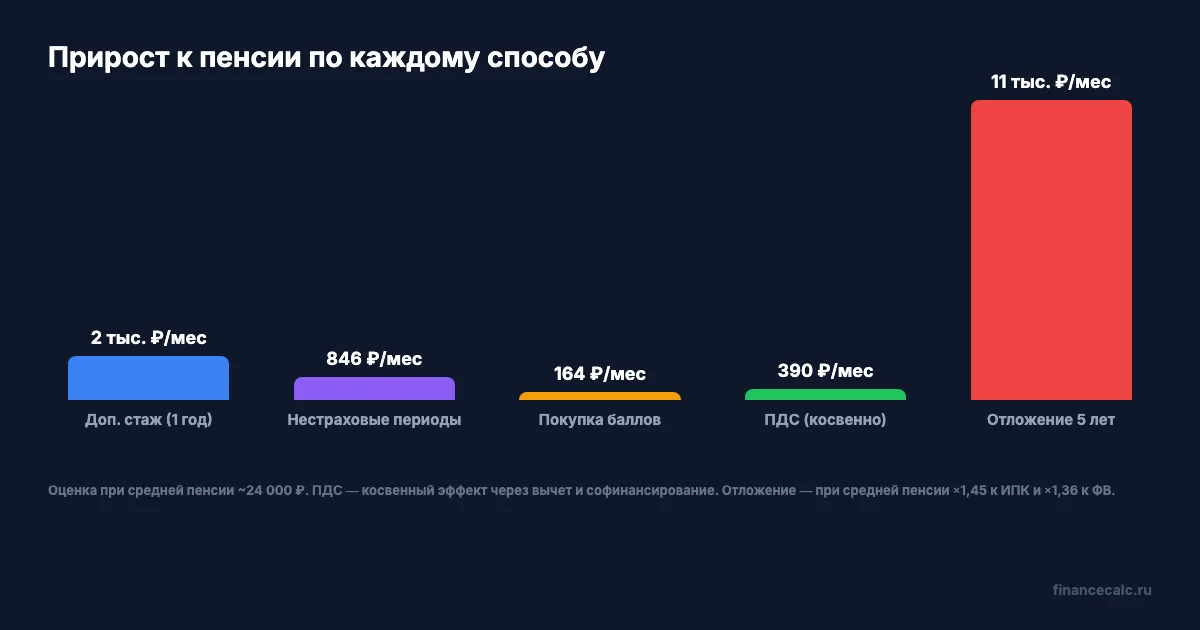

Средняя пенсия в России в 2026 году — около 24 000 рублей. 30% от этой суммы — 7 200 рублей ежемесячно. Казалось бы, откуда их взять? Но пенсионное законодательство предусматривает как минимум пять способов легально увеличить выплату: от дополнительного стажа до отложенного выхода на пенсию с премиальными коэффициентами. 5 способов прибавки к пенсии, о которых не расскажут в очереди у окошка СФР, — разберём с конкретными цифрами.

Из чего складывается пенсия и где искать резервы?

Страховая пенсия рассчитывается по формуле: ИПК x стоимость балла + фиксированная выплата. В 2026 году стоимость одного пенсионного балла — 156,76 рубля, фиксированная выплата — 9 584,69 рубля.

Это значит, что каждый дополнительный балл увеличивает пенсию на 156,76 рубля в месяц. А каждый рычаг, который повышает ИПК или применяет к нему коэффициент, — реальные деньги на всю оставшуюся жизнь.

Вы когда-нибудь считали, сколько баллов у вас сейчас? Проверьте через калькулятор пенсионных баллов — именно от этой цифры зависит, какие способы дадут максимальный эффект.

Рассчитать предварительный размер выплаты можно в пенсионном калькуляторе.

Способ 1. Работать дольше — как дополнительный стаж увеличивает баллы?

Самый прямолинейный способ. Каждый год официальной работы добавляет пенсионные баллы, и чем выше зарплата — тем больше баллов.

Максимум в 2026 году — 10 баллов за год. Это соответствует зарплате на уровне предельной базы взносов. При максимальном начислении один дополнительный год стажа даёт: 10 x 156,76 = 1 567 рублей ежемесячной прибавки к пенсии.

Представьте: вы решили отработать два дополнительных года с зарплатой 70 000 рублей. За это время вы накопите примерно 11 баллов — прибавка составит около 1 724 рублей в месяц. За 20 лет получения пенсии это больше 413 000 рублей.

Даже при средней зарплате 45 000 рублей один год работы добавляет порядка 3,5 балла — примерно 549 рублей в месяц. Подробнее о том, какие периоды входят в стаж, — в статье про стаж для пенсии.

Способ 2. Учесть нестраховые периоды — что ещё добавляет баллы?

Не все знают, что баллы начисляются не только за работу. Закон предусматривает нестраховые периоды, которые тоже увеличивают ИПК:

- Военная служба по призыву — 1,8 балла за год

- Уход за первым ребёнком до 1,5 лет — 1,8 балла за год

- Уход за вторым ребёнком до 1,5 лет — 3,6 балла за год

- Уход за третьим или четвёртым ребёнком — 5,4 балла за год

- Уход за инвалидом I группы, ребёнком-инвалидом или лицом старше 80 лет — 1,8 балла за год

Максимальное начисление за нестраховой период — 5,4 балла за год, это 846 рублей ежемесячной прибавки. Мать троих детей за 4,5 года декрета может получить более 16 баллов — около 2 500 рублей к пенсии.

А вы проверяли, учтены ли ваши нестраховые периоды в выписке СФР? По статистике, у каждого пятого будущего пенсионера они не отражены. Запросите выписку через Госуслуги и сверьте с документами.

Если периоды не учтены — подайте заявление в СФР с подтверждающими документами. Это бесплатно и увеличивает пенсию навсегда.

Способ 3. Покупка пенсионных баллов — стоит ли платить?

С 2023 года можно добровольно уплачивать страховые взносы в СФР и получать за это баллы. По сути — покупать стаж и баллы за деньги.

В 2026 году минимальный годовой взнос — 71 526 рублей (МРОТ 27 093 × 22% × 12 месяцев). За эту сумму начисляют 1,09 балла — прибавка к пенсии составит 171 рубль в месяц.

На первый взгляд мало. Но если платить 10 лет — набирается 10,9 баллов и 1 709 рублей ежемесячной прибавки. За 20 лет получения пенсии это ~410 000 рублей при вложенных 715 260. С учётом ежегодной индексации (~7%) окупаемость — примерно 18 лет.

Кому это выгодно? Тем, кому не хватает стажа или баллов для назначения страховой пенсии. Минимум в 2026 году — 15 лет стажа и 30 баллов. Без них назначат только социальную пенсию, и на 5 лет позже.

Подробный разбор с калькуляцией — в статье о покупке пенсионных баллов.

Способ 4. Программа долгосрочных сбережений — при чём тут пенсия?

ПДС — программа, запущенная в 2024 году. Государство софинансирует ваши добровольные взносы в НПФ: вы кладёте деньги — бюджет добавляет до 36 000 рублей в год в зависимости от дохода.

Дополнительный бонус — налоговый вычет 13% от суммы взносов (максимум 400 000 рублей в год, то есть вычет до 52 000 рублей).

ПДС не увеличивает страховую пенсию напрямую — баллы за неё не начисляются. Но формирует отдельный капитал, который можно получить как периодические выплаты после выхода на пенсию. По сути, это «вторая пенсия»: личные накопления + государственное софинансирование + инвестиционный доход НПФ.

Представьте: вы вносите 36 000 рублей в год, государство добавляет столько же. За 10 лет при средней доходности НПФ 8% годовых накапливается около 1 100 000 рублей. При выплате в течение 15 лет — примерно 6 100 рублей в месяц сверх страховой пенсии.

Подробнее о механике и условиях — в полном разборе ПДС.

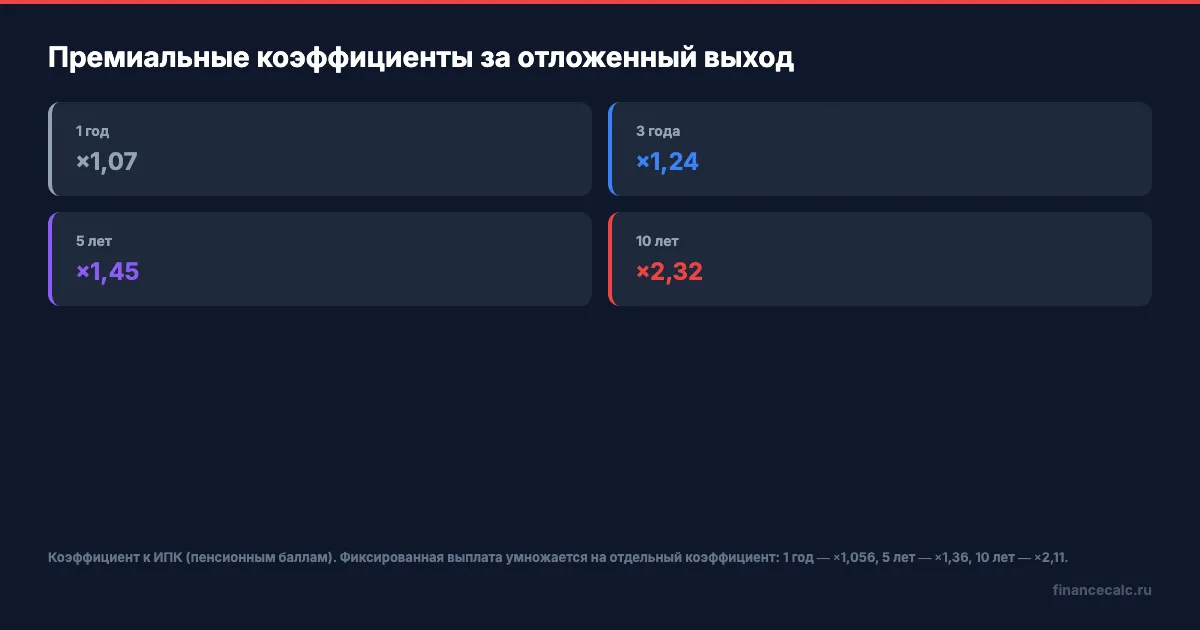

Способ 5. Отложенный выход — сколько доплатят за ожидание?

Самый мощный рычаг. Если вы не оформляете пенсию сразу при достижении пенсионного возраста (в 2026 году — 64 года для мужчин, 59 лет для женщин), к вашей пенсии применяются премиальные коэффициенты.

| Отсрочка | Коэфф. к ИПК | Коэфф. к фикс. выплате |

|---|---|---|

| 1 год | ×1,07 | ×1,056 |

| 3 года | ×1,24 | ×1,19 |

| 5 лет | ×1,45 | ×1,36 |

| 10 лет | ×2,32 | ×2,11 |

Возьмём конкретный пример. Пенсия при стандартном выходе — 24 000 рублей. При отсрочке на 5 лет:

- ИПК увеличивается в 1,45 раза: страховая часть растёт с 14 415 до 20 902 рублей

- Фиксированная выплата увеличивается в 1,36 раза: с 9 585 до 13 035 рублей

- Итого: 33 937 рублей вместо 24 000 — прибавка 9 937 рублей в месяц, или +41%

А за 10 лет отсрочки пенсия вырастает более чем вдвое. Но стоит ли ждать? Это зависит от здоровья, финансовой подушки и наличия другого дохода. Если вы продолжаете работать и пенсия вам пока не нужна — отложенный выход даёт наибольший прирост.

Разве не парадоксально: чтобы получать больше — нужно подождать и не получать ничего?

Какой способ выбрать — и можно ли комбинировать?

Все пять способов работают параллельно. Можно одновременно работать (способ 1), учесть нестраховые периоды (способ 2), докупить баллы за неработающего супруга (способ 3), откладывать в ПДС (способ 4) и отсрочить выход (способ 5).

На наш взгляд, оптимальная стратегия зависит от вашей ситуации:

- До пенсии 10+ лет — сделайте ставку на стаж, ПДС и нестраховые периоды

- До пенсии 3–5 лет — проверьте выписку СФР, учтите все периоды, рассмотрите покупку недостающих баллов

- Уже достигли пенсионного возраста — оцените отложенный выход, если есть другой источник дохода

- Работающий пенсионер — учитывайте, что пенсия не индексируется, пока вы работаете, но баллы продолжают начисляться

Рассчитайте свою пенсию с учётом всех параметров в пенсионном калькуляторе. Скачайте чек-лист для выходящих на пенсию — там собраны все шаги, которые стоит предпринять до и после назначения выплаты.

Что сделать прямо сейчас

Закажите выписку из лицевого счёта СФР через Госуслуги и проверьте, все ли периоды отражены. Рассчитайте баллы в калькуляторе пенсионных баллов и размер пенсии — в пенсионном калькуляторе. Скачайте справку о пенсионных баллах, чтобы разобраться в начислениях.

Кто прав: те, кто говорят «на пенсию всё равно не прожить», или те, кто начинает готовиться за 10 лет? Напишите в комментариях, какой способ считаете самым реалистичным.

Хотите разбор досрочного выхода на пенсию или накопительной пенсии? Напишите — сделаем отдельную статью.

Подписывайтесь, чтобы не пропустить свежие разборы пенсионных изменений и калькуляторы на financecalc.ru.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

5 необратимых выборов в пенсионной системе РФ: каждый ±2–5 тыс. к пенсии

5 пенсионных развилок, после которых уже не отыграешь назад: перевод накоплений в НПФ, форма выплат, отсрочка, ПДС, основание досрочной пенсии — расчёт цены каждой ошибки на 2026.

Пенсия ИП и самозанятых: минимум 57 390 ₽/год взносов в 2026

ИП платят 57 390₽/год — и копят пенсию. Самозанятые — 0₽ и 0 баллов. Как не остаться без выплат: расчёт, ПДС и добровольные взносы.

Покупка пенсионных баллов за 71 526 ₽ — кому окупится за год, а кому никогда

Как купить пенсионные баллы и стаж в 2026 году: стоимость 71 526 ₽ за год, расчёт окупаемости и пошаговая инструкция через Госуслуги