Ключевая ставка 14,5% летом 2026: что меняется для вклада и ипотеки на 5 млн

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Ставка ЦБ — 14,5%. Вклад на 1 млн под 13,5% и рыночная ипотека на 5 млн под 19% — два разных мира внутри одного решения регулятора. И через три недели, 19 июня, ЦБ может сдвинуть оба: вклад дать чуть меньше, а ипотеку — чуть дешевле. Разница между «успеть зафиксировать» и «прозевать» за лето — примерно 15 000 ₽ на вкладе в 1 млн и около 65 000 ₽ переплаты в первый год ипотеки. Что именно произойдёт, кому шевелиться сейчас, а кому ждать.

Что такое ключевая ставка и почему она правит вашими деньгами?

Ключевая ставка — это процент, под который ЦБ даёт деньги коммерческим банкам. Из неё растёт вся ставочная пирамида: вклады, кредиты, ипотека, накопительные счета, доходность облигаций и даже размер пени по налогам. Когда ставка ЦБ снижается на 1 процентный пункт — банки в течение 1–3 недель снижают ставки по вкладам примерно на ту же величину, а по ипотеке — на 0,5–1 п.п. через 1–2 месяца.

Грубо говоря: ЦБ дёргает за рычаг — и весь рынок поворачивается. Подробнее механика разобрана в статье «Ключевая ставка ЦБ 2026: что это и влияние».

Какая сейчас ставка и куда она шла последний год?

На 16 мая 2026 ключевая ставка — 14,5% годовых. ЦБ снизил её 24 апреля сразу на 50 базисных пунктов, с предыдущих 15%.

До этого, 20 марта, регулятор снизил с 16% до 15% (тоже −100 б.п.). А пиковое значение 21% продержалось с осени 2025 до февраля 2026 — это исторические данные, а не текущий уровень.

За два заседания ЦБ убрал 6,5 п.п. с пикового уровня — это самый быстрый цикл смягчения за пять лет. Логика: годовая инфляция замедлилась, в комментарии к среднесрочному прогнозу 7 мая 2026 ЦБ обновил годовой ориентир до 4,5–5,5% — это уже почти у цели 4%.

Что решит ЦБ 19 июня и 24 июля?

Ближайшее заседание — 19 июня 2026 (опорное, с пресс-конференцией и обновлением прогноза). Следующее — 24 июля. Аналитики разошлись в оценках на три лагеря.

Сценарий 1: −50 б.п. до 14% (SberCIB, Совкомбанк). Базовый вариант Сбера — продолжение апрельского темпа. Инфляция замедляется, кредитный портфель банков растёт медленнее плана, бюджетный импульс ослабевает. Если эти тренды сохранятся к июню — у ЦБ нет причин держать жёсткость.

Сценарий 2: −25 б.п. до 14,25% (Альфа-банк). Осторожный шаг. Глава ЦБ Эльвира Набиуллина в апреле прямо сказала, что «паузы возможны всегда». Геополитика напряжённая, бюджетный дефицит шире плана. Половинчатый шаг — это «продолжаем цикл, но без резких движений».

Сценарий 3: пауза 14,5% (часть аналитиков). Возросла вероятность паузы — об этом писали Эксперт и Банки.ру со ссылкой на майский комментарий ЦБ. Если инфляционные ожидания населения не снизятся, ЦБ возьмёт тайм-аут.

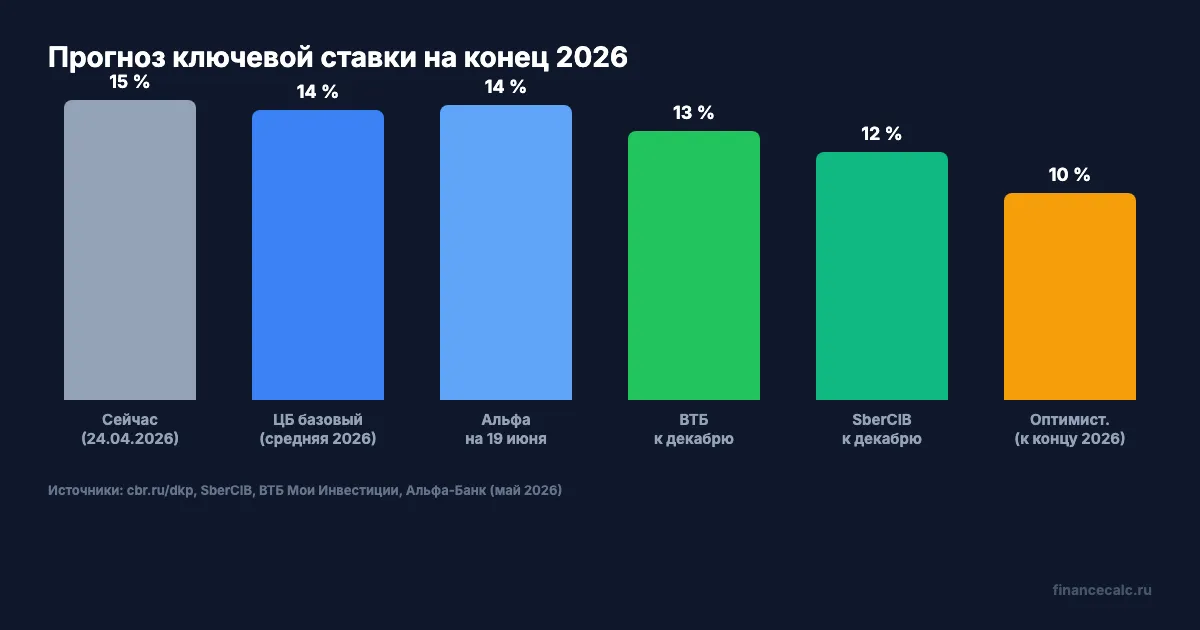

На конец 2026 прогнозы ещё сильнее расходятся:

- ЦБ (базовый): средняя по году 14,0–14,5%

- ВТБ (Андрей Костин): не выше 12% к декабрю

- SberCIB: 12–13% к концу года

- Оптимистичный сценарий: 10% к декабрю

- ЦБ на 2027: 8,0–10,0%

Все эти цифры — прогнозы, не гарантии. Реальная траектория зависит от инфляции, бюджета и геополитики.

Что станет с вашей ипотекой летом 2026?

Сейчас рыночная ипотека стоит 17,3–19,6%. Банк ДОМ.РФ снизил до 17,3%, ВТБ — до 19,2%. Средневзвешенная по рынку на 8 апреля была 19,61%.

Правило передачи ставки: при снижении ЦБ на 1 п.п. ипотечные ставки опускаются на 0,5–1 п.п. через 1–2 месяца. Банки не торопятся срезать ипотеку — у них длинный портфель и риски невозврата.

Что это значит в деньгах? Возьмём ипотеку на 5 млн рублей на 20 лет:

- при 19,5% ежемесячный платёж ≈ 82 200 ₽

- при 17,5% (после −2 п.п. летом) ≈ 75 000 ₽

- при 15% (к декабрю по прогнозу ВТБ) ≈ 65 800 ₽

Разница между «брал в мае под 19,5%» и «дождался декабря под 15%» — 16 400 ₽/мес или почти 200 000 ₽ в первый год. Звучит как грабёж? По сути, так и есть — для тех, кто берёт ипотеку именно сейчас.

Посчитайте свою сумму на ипотечном калькуляторе — введите вашу цену квартиры, первый взнос и срок, и сравните три сценария ставки.

А что если у вас право на семейную? Семейная ипотека 6% и IT-ипотека 6% не привязаны к ключевой ставке — это лимитные госпрограммы. Снижение ЦБ на них не повлияет. Если у вас ребёнок до 7 лет — ваш вариант 6% уже сейчас, ждать смысла нет.

Что станет с вашим вкладом до и после 19 июня?

Тут самый чёткий рычаг и самая короткая реакция. Топ-10 банков снижают ставки в течение 5–10 дней после решения ЦБ — раньше, чем по ипотеке, и сильнее по абсолютной величине.

По статистике ЦБ, средняя максимальная ставка топ-10 уже опустилась с 15,1% в первой декаде января до 13,06% в третьей декаде апреля. Это почти −2 п.п. за 3 месяца — вкладчики, фиксировавшие ставку в январе, уже выиграли по сравнению с теми, кто откладывал.

Что предлагают банки на 16 мая 2026:

Сбербанк держит максимальный вклад 13,5% (снизил на 1,5 п.п. в мае). Альфа-банк — те же 13,5% после такого же шага. Банк ДОМ.РФ предлагает 14% на 3 мес от 1,5 млн ₽, МКБ — 14,4% на 3–6 месяцев. На маркетплейсе Finuslugi и в небольших банках встречаются вклады до 14,5% и краткосрочные промо до 17%.

Представьте: вклад 1 млн на 12 месяцев под 14% (фиксируете сейчас) — это 140 000 ₽ дохода. Если дождётесь августа, когда ставки топ-10 уйдут к 11–12% (это базовый сценарий после двух снижений по −50 б.п.) — на тот же миллион получите 110 000–120 000 ₽. Разница ~20 000–30 000 ₽ за год.

Вдумайтесь: 20 000 ₽ — это два-три месяца коммунальных платежей за двухкомнатную в регионе. И вы можете «спасти» эту сумму одним действием на сайте банка в ближайшие 2–3 недели.

Стратегию фиксации длинных вкладов мы разбирали в статье «Стратегия “лестница” вкладов» — она особенно актуальна именно в цикле снижения. Рассчитать доход с вашими цифрами можно в калькуляторе вкладов.

Что станет с потребительскими кредитами и кредитными картами?

Тут самая медленная реакция и наименьший эффект. По данным РБК Инвестиций, банки снижают потребительские кредиты примерно на 0,3–0,5 п.п. в ответ на снижение ЦБ на 1 п.п. — то есть в два раза медленнее, чем вклады.

Почему так? Потребительский кредит — это короткие деньги с высоким риском. Банк закладывает в ставку не только стоимость фондирования, но и резерв на невозврат, маркетинг, операционные издержки. Когда ЦБ снижает — банк сначала забирает себе маржу и только потом, под конкурентным давлением, делится с клиентами.

В деньгах на потребкредит 500 000 ₽ на 3 года при ставке 25%:

- сейчас — ежемесячный платёж ≈ 19 870 ₽

- к концу 2026 при ставке 22% — ≈ 19 100 ₽

Разница около 770 ₽/мес, или ~28 000 ₽ переплаты за весь срок. Не нулевая, но в разы меньше, чем по ипотеке. Если вам нужен кредит сейчас и есть одобрение — ждать снижения нет смысла. Если можно подождать 3–6 месяцев — экономия будет, но скромная. Проверить свой платёж — на кредитном калькуляторе.

Кредитные карты с грейс-периодом снижение ЦБ почти не затронет: их ставка 30–55% годовых отражает не стоимость денег, а риск-модель банка. Здесь стратегия одна — успевать в льготный период, разбор в статье «Кредит при ставке 15%: стоит ли брать».

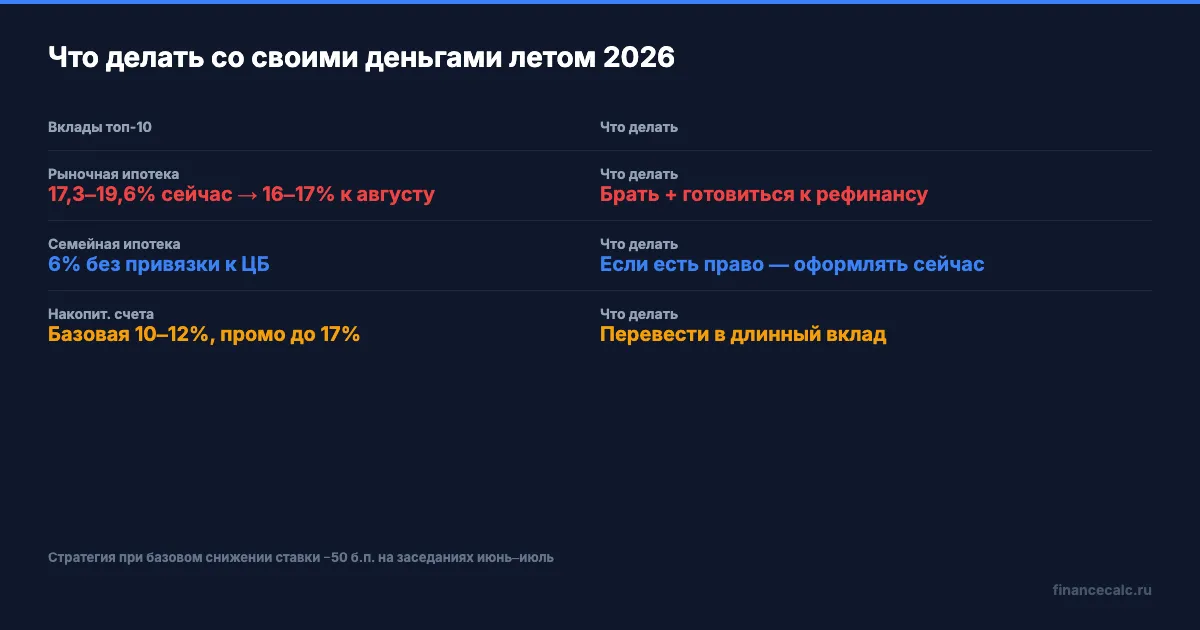

Какая стратегия для ваших денег на лето 2026?

Разложим по трём типам:

Если у вас есть свободные деньги для вклада. Зафиксируйте 12-месячный вклад до 19 июня — пока банки не отыграли возможное снижение. Целевая ставка — 13,5–14,5% (топ-10 + надёжные региональные). Если деньги нужны раньше — выбирайте безотзывный сертификат на 13 мес (под защитой АСВ 1,4 млн ₽; по сертификатам от 3 лет — повышенный лимит 2,8 млн). Промо-ставки 16–17% — только для коротких 1–3 мес и небольших сумм; они выглядят красиво, но через полгода вы окажетесь в той же лодке. Подробнее — «Стоит ли фиксировать вклад в апреле 2026».

Если планируете ипотеку. Проверьте право на семейную или IT — если есть, оформляйте сейчас, эти ставки от ЦБ не зависят. Если нет права на льготную — рассмотрите два сценария: брать сейчас под 17,3–19,6% и готовиться к рефинансу через 6–12 месяцев (закладывайте −2–4 п.п. к декабрю); или ждать августа–сентября, когда ставка ЦБ может дойти до 13–13,5%. Ждать имеет смысл, только если цена квартиры не растёт быстрее, чем падает ставка. По данным РИА Недвижимость, рост цен на новостройки в 2026 заложен на 7–10% — это съест часть выгоды от снижения ставки.

На наш взгляд, наиболее реалистичный план для большинства семей — «брать сейчас + рефинансировать через год». Под 17,3% переплата по 5 млн на 20 лет — 13,1 млн (×2,62 от тела). После рефинанса под 14% переплата на оставшийся срок снижается до ~8,2 млн (×1,64). Технику и пороги выгодности — в статье «Рефинансирование 2026: выгодно ли при ставке 15%».

Если у вас накопительный счёт. Накопительные счета — самая нестабильная категория: банк меняет ставку любого дня без предупреждения. Сейчас базовая 10–12%, промо до 17% на первые 2–3 месяца. Как только ставка ЦБ начнёт падать — промо отыграются за неделю. Если деньги пролежат больше 1 месяца — выгоднее перевести на 6-месячный вклад. Сравнение в статье «Накопительный счёт vs вклад при ставке 15%».

Если у вас уже есть потребкредит или кредитная карта. Досрочное погашение сейчас — главный инструмент экономии. При вашей старой ставке 25–28% каждый рубль, отправленный сверх платежа, экономит вам 25–28 копеек в год. Это лучше любого вклада. Скачайте план досрочного погашения и закройте долг с самой высокой ставкой первым.

Что важно запомнить про лето 2026?

Ключевая ставка 14,5% — это переходный режим. Цикл смягчения запущен, но темп его — главная интрига до 19 июня. Базовый сценарий: ставка к декабрю 12–13%, вклады топ-10 — 11–12%, ипотека рыночная — 15–17%.

Ваши решения на ближайшие 3 недели должны учитывать асимметрию реакции: вклады снижаются за неделю после ЦБ, ипотека — за 1–2 месяца, кредиты — за 3–6 месяцев. Это значит: вклад фиксируем до заседания, ипотеку можно оформлять чуть позже, потребкредит — без спешки.

И помните: все прогнозы выше — это оценки аналитиков и сценарии ЦБ, а не гарантии. Реальная ставка зависит от инфляции, бюджета и решений Совета директоров. Проверяйте календарь заседаний ЦБ — заседания 2026: 19 июня, 24 июля, 11 сентября, 23 октября, 18 декабря.

Как думаете — ЦБ 19 июня снизит ставку на −50 б.п. до 14%, на −25 б.п. до 14,25% или возьмёт паузу на 14,5%? Напишите в комментариях вашу версию и какое решение вам выгоднее по вашей ситуации — мы соберём прогнозы читателей и проверим точность 19 июня.

Какую тему разобрать следующей? Может, сравнить условия топ-5 банков по семейной ипотеке после 1 июля или посчитать, сколько вы реально потеряете, если не зафиксируете вклад до заседания? Напишите — сделаем подробный расчёт с цифрами.

Подпишитесь — на этой неделе разберём, как зафиксировать вклад под 14,5% с возможностью пополнения до конца 2026, и какие банки сейчас принимают деньги без штрафа за досрочное снятие. Конкретные банки, конкретные ставки, без рекламы.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.

Ярославская ипотека 6,2 млрд ₽: почему ставка 10,6% после 7,9% добавит 6 419 ₽ в месяц

Банк России сообщил о 6,2 млрд ₽ жилищных кредитов в Ярославской области. Считаем, как рост ставки с 7,9% до 10,6% меняет платеж.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.