Калькулятор сложного процента: как 100 000 ₽ превращаются в 260 000 ₽ за 5 лет

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Положили 100 000 рублей на вклад и забыли на 5 лет. Заглянули — а там уже 244 000. Никаких пополнений, никакой магии — только сложный процент и время. А если бы добавляли по 5 000 рублей в месяц, на счёте было бы 725 000. Разница между «положить и забыть» и «положить и пополнять» — почти полмиллиона рублей.

Что такое сложный процент и почему он удваивает деньги?

Если по-простому: сложный процент — это когда банк начисляет проценты не только на вашу сумму, но и на уже начисленные проценты. Проценты на проценты. С каждым месяцем база растёт, и доход ускоряется.

Формула выглядит так: FV = PV × (1 + r/n)^(n×t), где PV — начальная сумма, r — годовая ставка, n — количество начислений в год, t — срок в годах.

Разницу между простым и сложным процентом проще показать на цифрах. При простом проценте 100 000 рублей под 18% за 5 лет принесут ровно 90 000 рублей — по 18 000 каждый год. При сложном с ежемесячной капитализацией — уже 144 322 рубля. Разница — 54 322 рубля, которые вы получаете буквально ни за что.

Вдумайтесь: 54 000 рублей — разница только из-за того, как начисляются проценты. Не из-за суммы, не из-за ставки — из-за механики.

Проверьте свою ситуацию на калькуляторе сложного процента — введите свои параметры и посмотрите, сколько «скрытых» денег вы теряете на простом проценте.

Как пользоваться калькулятором сложного процента?

На financecalc.ru/compound калькулятор рассчитывает итоговую сумму за несколько секунд. Вот что нужно заполнить и на что обратить внимание.

Начальная сумма

Сколько денег вы готовы вложить прямо сейчас. Даже 10 000 рублей — нормальная стартовая точка. Чем больше начальная сумма, тем заметнее эффект сложного процента уже в первые месяцы.

Процентная ставка

Годовая ставка по вкладу или инвестиции. В апреле 2026 года средняя максимальная ставка по вкладам в топ-10 банков — около 14% (данные ЦБ РФ). Отдельные промо-вклады предлагают до 17-18%, но обычно на короткий срок.

А вы проверяли, какую реальную ставку предлагает ваш банк — с учётом капитализации?

Срок инвестирования

Самый мощный рычаг в формуле. Удвоение срока с 5 до 10 лет увеличивает доход не в 2, а в 4-5 раз. Время — главный союзник сложного процента.

Периодичность капитализации

Как часто банк начисляет проценты: раз в месяц, квартал или год. Ежемесячная капитализация выгоднее годовой — при 18% годовых разница составит около 1 900 рублей за год на каждые 100 000. Мелочь? На горизонте 10 лет это десятки тысяч.

Ежемесячное пополнение

Регулярные добавления к вкладу — то, что отличает скромный результат от впечатляющего. Даже 3 000-5 000 рублей в месяц кратно меняют итог. Ниже покажем на цифрах.

Сколько вы могли бы откладывать каждый месяц, если бы точно знали результат через 5 лет? Именно для этого и нужен калькулятор — он убирает неопределённость и показывает конкретную сумму.

Сколько принесут 100 000 рублей через 5 и 10 лет?

Представьте: вы откладываете 100 000 рублей на вклад под 18% с ежемесячной капитализацией. Не трогаете деньги 5 лет. Через 5 лет открываете приложение банка — и видите 244 322 рубля. Вы не сделали ничего — деньги работали сами.

А теперь три сценария — от «просто положить» до «откладывать каждый месяц».

Сценарий 1: разовый вклад 100 000 ₽ на 5 лет

Ставка 18%, ежемесячная капитализация, без пополнений. Итог: 244 322 ₽. Доход — 144 322 рубля. Деньги выросли в 2,4 раза без единого пополнения.

Сценарий 2: 100 000 ₽ + 5 000 ₽ каждый месяц

Те же условия, но вы добавляете по 5 000 рублей ежемесячно. Итог: 725 395 ₽. Вложили 400 000 — получили 725 000. Доход: 325 395 рублей.

Сценарий 3: с нуля по 10 000 ₽/мес на 10 лет

Ни копейки на старте — только регулярные 10 000 в месяц. Итог: 3 312 882 ₽. Вложили 1 200 000 — получили 3,3 миллиона. Чистый доход — 2 112 882 рубля. Обратите внимание: здесь нет стартового капитала вообще. Только дисциплина — по 10 000 каждый месяц в течение 10 лет.

| Сценарий | Вложено | Итого | Доход |

|---|---|---|---|

| 100K разово, 5 лет | 100 000 ₽ | 244 322 ₽ | 144 322 ₽ |

| 100K + 5K/мес, 5 лет | 400 000 ₽ | 725 395 ₽ | 325 395 ₽ |

| 10K/мес с нуля, 10 лет | 1 200 000 ₽ | 3 312 882 ₽ | 2 112 882 ₽ |

Расчёт при ставке 18% годовых с ежемесячной капитализацией. Рассчитайте свой вариант на калькуляторе.

Что бы вы сделали с 2 миллионами рублей чистого дохода? Это деньги, которые появляются из регулярности и терпения — не из удачи.

Посчитайте свою ситуацию — цифры могут удивить. Откройте калькулятор, введите свою сумму и реальную ставку вашего банка.

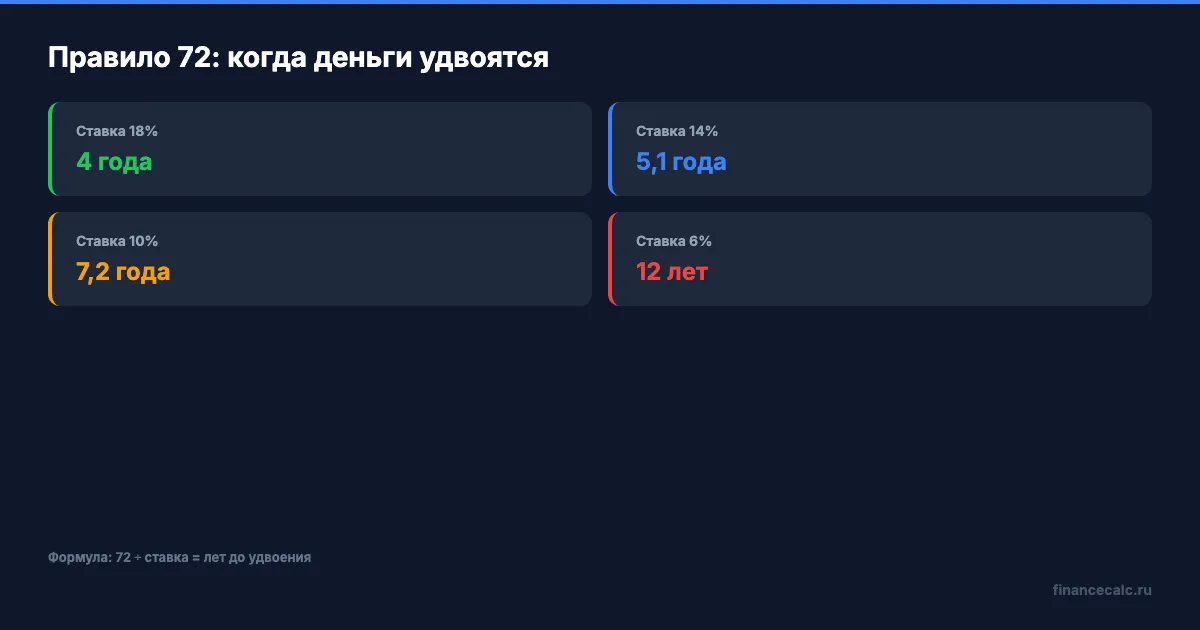

Когда деньги удвоятся — правило 72?

Есть быстрый способ прикинуть в уме, сколько лет нужно для удвоения суммы. Делите 72 на годовую ставку.

При 18% годовых деньги удвоятся за 4 года. При 14% — за 5,1 года. При 10% — за 7,2 года. При 6% — за 12 лет.

Грубо говоря, при текущей средней ставке по вкладам около 14% ваши 100 000 превратятся в 200 000 примерно через пять лет. Точный расчёт — на калькуляторе: 100 000 рублей при 14% с ежемесячной капитализацией за 5 лет дают 200 561 рубль.

Почему банки не рассказывают про это правило на консультациях? Потому что клиент, который считает сам, задаёт неудобные вопросы.

На что обратить внимание при расчётах?

Сложный процент — мощный инструмент, но у него есть нюансы. Игнорировать их — значит обманывать себя в расчётах.

Номинальная ставка — не ваш реальный доход. Инфляция в России на март 2026 — около 5,9% в годовом выражении (данные Росстата). Если вклад приносит 14%, реальная доходность — около 8%. По-прежнему хорошо, но не 14%.

Ставка 18% — не навсегда. Ключевая ставка ЦБ РФ на апрель 2026 — 14,5% (в 2024-м доходила до пикового уровня, сейчас тренд на снижение). Банки уже снижают ставки по вкладам: средняя максимальная в топ-10 упала с 15,3% в декабре до 14% в конце февраля. На наш взгляд, фиксировать высокую ставку на длинный срок сейчас выгоднее, чем ждать.

Налог на доход по вкладам. С суммы процентного дохода выше необлагаемого лимита платится НДФЛ 13%. Лимит за 2025 год — 210 000 рублей. За 2026 год лимит может снизиться до 150 000 рублей (максимальная ключевая ставка ЦБ за год × 1 000 000). Рассчитать точную сумму налога можно в калькуляторе налога на вклады.

Многие узнают об этом налоге слишком поздно — когда уже получили уведомление от ФНС. Проверьте заранее, попадаете ли вы под налог.

Если хотите разобраться глубже — мы делали подробный разбор в статье «Налог на вклады 2026: с какой суммы».

Страховка АСВ — лимит 1,4 млн рублей. Если вы копите крупную сумму на одном вкладе, помните про страховой лимит. Агентство по страхованию вкладов гарантирует возврат не более 1 400 000 рублей на человека в одном банке. Если итоговая сумма с процентами превышает этот порог — разделите деньги между двумя-тремя банками.

Где ещё работает сложный процент?

Вклады — самый простой вариант, но не единственный. Сложный процент работает везде, где доход реинвестируется.

ИИС-3 позволяет инвестировать в облигации и акции с двойным налоговым вычетом: возврат 13% от взносов (до 52 000 рублей в год при базовой ставке НДФЛ 13%; при прогрессивной шкале — до 88 000 ₽ при ставке 22%) и освобождение дохода от НДФЛ при закрытии через 5 лет. Если реинвестировать купоны по облигациям, сложный процент работает так же, как и на вкладе — только ставка может быть выше.

Накопительные счета с ежедневным начислением процентов — ещё один вариант. Ставки по ним в апреле 2026 доходят до 16-17% (промо-предложения Яндекс Банка, МТС Банка), но могут меняться в любой момент.

Мы рекомендуем начать с вклада — он предсказуем и защищён АСВ. А когда накопите первые 200-300 тысяч, можно подключать инвестиционный калькулятор и смотреть более сложные сценарии. Подробнее о первых шагах — в статье «Инвестиции от 1 000 рублей».

Рассчитайте свой вариант

Сложный процент работает на каждого — при любой сумме и ставке. Вопрос только в том, когда вы начнёте.

Откройте калькулятор сложного процента на financecalc.ru, введите свою начальную сумму, текущую ставку банка и срок. Добавьте ежемесячное пополнение — и посмотрите, как меняется итог.

Как думаете — при текущих ставках 14% выгоднее копить на вкладе или вкладывать в облигации? Напишите в комментариях — разберём оба варианта с цифрами.

О чём посчитать в следующий раз? Пишите в комментариях — сделаем расчёт.

Подпишитесь — скоро разберём, что выгоднее при ставке 15%: вклад или облигации. С конкретными цифрами и налогами.

Расчёты приведены для примера и не учитывают индивидуальные условия банков. Прошлая доходность не гарантирует будущую. Точные условия уточняйте в вашем банке. Данные актуальны на апрель 2026 года.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Золото ЦБ 10 097,97 ₽: почему 100 граммов не купят по учетной цене

Банк России показал учетную цену золота 10 097,97 ₽ за грамм на 14 июля. Считаем 100 граммов, 1 млн ₽ и ловушку банковского спреда.

Маткапитал + свои накопления: 3 сценария на 18 лет до 2044 года

Маткапитал нельзя положить на вклад. Считаем эквивалент 728 921,90 ₽ из собственных денег при 8%, 12% и 16% на горизонте 18 лет.

RUONIA 14,16%: почему ОФЗ-ПК не обещает фиксированные 14%

Банк России опубликовал RUONIA 14,16% за 1 июня 2026 года. Разбираем, почему плавающий ориентир не равен фиксированной доходности инвестора.