Инвестиции от 1 000 ₽: с чего начать новичку в апреле 2026 — пошаговый план

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

В 2026 изменились правила входа в инвестиции — и порог стал ниже, чем стоимость обеда в кафе. Пай биржевого фонда на индекс Мосбиржи обойдётся в 5–10 рублей. Облигация федерального займа — около тысячи. А фонд денежного рынка при ключевой ставке ЦБ 15% приносит 14–15% годовых, обгоняя среднюю ставку по вкладам. Если вы до сих пор думаете, что инвестировать можно только с крупной суммой, — эта статья изменит картину. Посчитайте потенциальный доход заранее в инвестиционном калькуляторе.

Зачем вообще инвестировать, если есть вклад под 14%?

Справедливый вопрос. Средняя максимальная ставка по вкладам в крупных банках сейчас около 13,8%. Фонд денежного рынка даёт 14–15%, следуя за ставкой RUONIA (14,8%). Разница кажется незначительной — пока не добавить к ней налоговый вычет.

Представьте: вы открыли ИИС-3, внесли 100 000 рублей и купили паи фонда денежного рынка. За год доход составит примерно 14 500 рублей. А государство вернёт ещё 13 000 рублей в виде налогового вычета. Суммарная доходность — около 27,5% за первый год. Вклад такого не даст при любой ставке.

Но дело не только в цифрах. Вклад — один инструмент. Инвестиционный счёт — платформа, на которой доступны десятки инструментов с разным уровнем риска и доходности. Облигации, фонды, акции — всё через одно окно. И порог входа в каждый из них начинается от нескольких рублей.

Какие инструменты доступны от 1 000 рублей и дешевле?

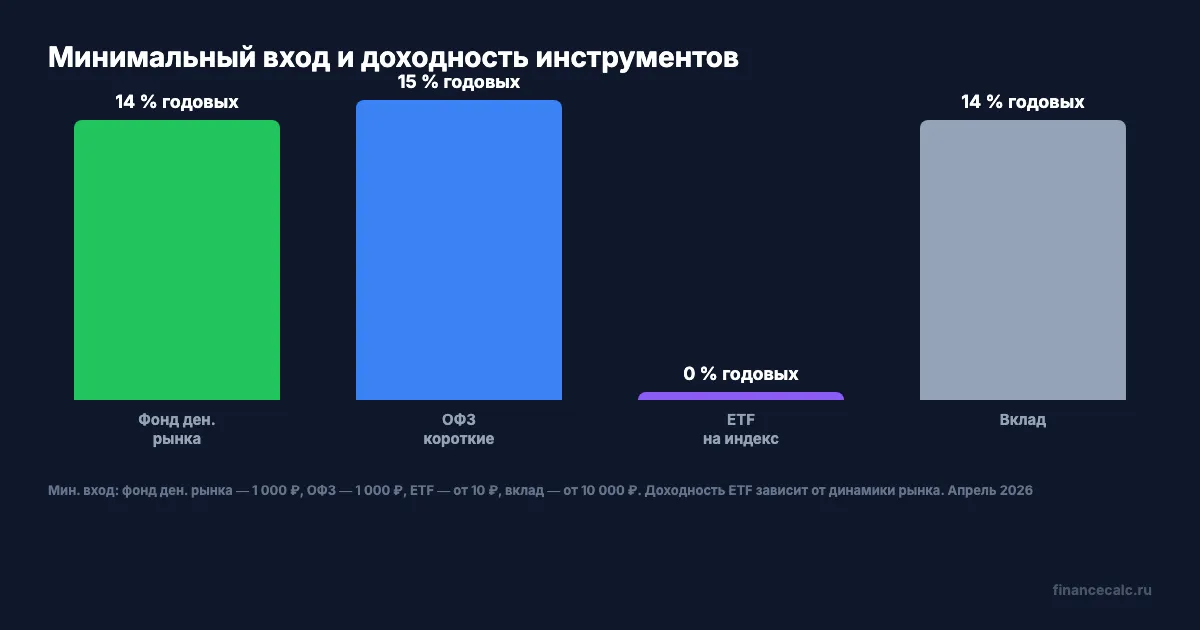

Разброс минимальных сумм удивляет даже тех, кто давно следит за рынком. Короткие ОФЗ продаются от 1 000 рублей за бумагу и дают 14–15% годовых — сопоставимо с фондами денежного рынка, но с фиксированным купоном. Подробнее о механике — в разборе ОФЗ для начинающих.

Биржевые фонды (ETF и БПИФ) на индекс Мосбиржи торгуются от 1–10 рублей за пай. Один пай — и вы владеете долей в портфеле из десятков крупнейших российских компаний. Нет необходимости выбирать между Сбером и Лукойлом: фонд уже содержит и то, и другое. Полный обзор доступных фондов — в статье об ETF на Мосбирже.

Фонды денежного рынка — самый консервативный вариант. Минимальная покупка — от 1 000 рублей. Доходность следует за ключевой ставкой ЦБ и сейчас составляет 14–15% годовых. Деньги можно забрать в любой рабочий день без потери накопленного дохода. Кто ещё не знаком с этим инструментом — читайте сравнение с вкладом.

Даже акции больше не требуют десятков тысяч рублей на старте: несколько брокеров предлагают дробные лоты от 1 рубля.

Что такое ИИС-3 и почему его стоит открыть первым?

ИИС-3 — индивидуальный инвестиционный счёт нового типа, действующий с 2024 года. Главная особенность: два налоговых вычета одновременно. Первый — возврат 13% от суммы взносов (до 400 000 рублей в год, максимум 52 000 рублей обратно на карту). Второй — освобождение от НДФЛ всего инвестиционного дохода при закрытии счёта.

Минимальный срок — 5 лет для счетов, открытых в 2024–2026 годах. Открыть можно до трёх ИИС-3 у разных брокеров, но лимит для вычета — общий. Подробная механика двойного вычета — в отдельном разборе.

Почему именно первым? Потому что каждый день без ИИС-3 — это потерянный день, который отодвигает момент закрытия пятилетнего срока. Открыть счёт можно за десять минут онлайн, не внося ни рубля. Часы уже тикают с момента открытия, а не с первого пополнения.

Если вы ещё не выбрали брокера — пошаговая инструкция в руководстве по открытию брокерского счёта.

Как выглядит пошаговый план на первый месяц?

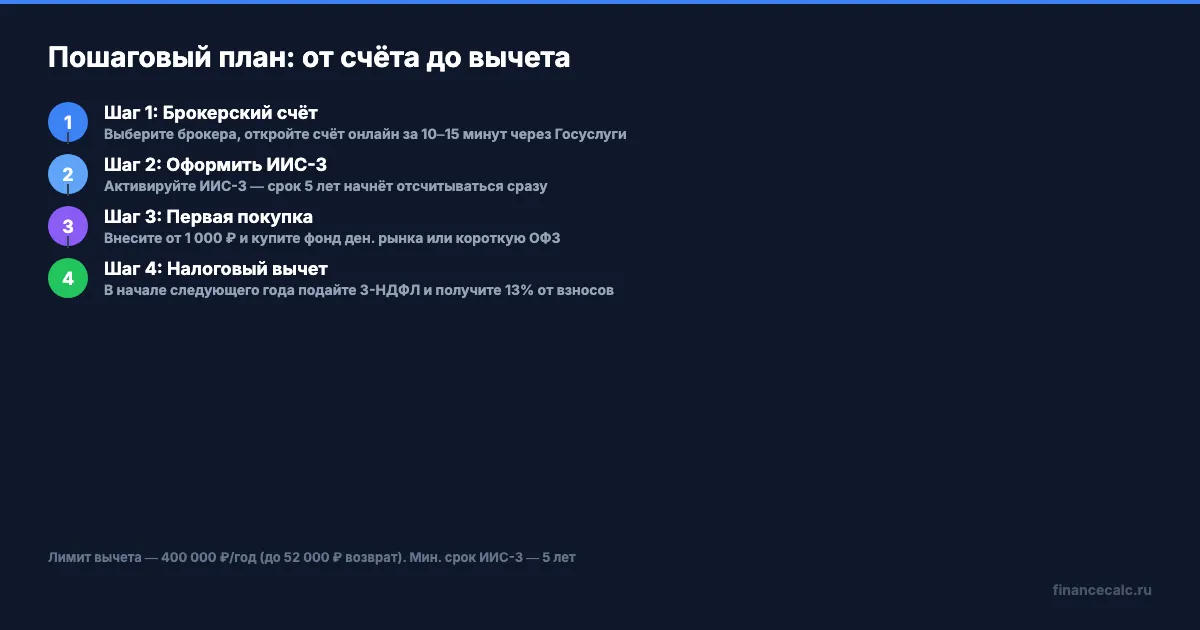

Четыре шага, каждый из которых занимает не больше одного вечера.

Шаг 1 — открыть брокерский счёт. Выберите брокера с низкими комиссиями и доступом к Мосбирже. Регистрация — через Госуслуги за 10–15 минут.

Шаг 2 — оформить ИИС-3. В приложении брокера обычно достаточно поставить галочку при открытии. Срок действия начнёт отсчитываться сразу.

Шаг 3 — сделать первую покупку. Перевести от 1 000 рублей на счёт и купить паи фонда денежного рынка или короткую ОФЗ. Деньги начнут работать в тот же день.

Шаг 4 — подать на вычет в следующем году. В начале 2027 года подайте декларацию 3-НДФЛ за 2026-й — и получите 13% от внесённой суммы обратно на банковскую карту.

Вот и весь алгоритм. Никаких тайных знаний, сложных стратегий или дорогих курсов.

Какие ошибки совершают новички — и как их избежать?

Первая ошибка — ждать «подходящего момента». Рынок всегда будет казаться дорогим, нестабильным или «не тем». Но фонды денежного рынка не зависят от колебаний индекса. А вычет начинает работать с первого внесённого рубля. Чем дольше вы откладываете — тем позже закроется пятилетний срок ИИС-3.

Вторая — вложить всё в один инструмент. Даже тысяча рублей поддаётся диверсификации: 500 рублей в фонд денежного рынка, 500 рублей в ETF на индекс. Два актива — уже портфель.

Третья — забыть про вычет. Каждый год, когда вы не подаёте декларацию, вы дарите государству до 52 000 рублей. Деньги, которые могли бы работать на вашем счёте.

Четвёртая — путать инвестиции с трейдингом. Покупать и продавать каждый день, пытаясь угадать движение цен — верный способ потерять и деньги, и нервы. Купить фонд и держать пять лет — стратегия, которая статистически обыгрывает большинство трейдеров. Проверьте, как вырастет сумма при долгосрочном удержании, в калькуляторе сложного процента.

Пятая — игнорировать налоги. НДФЛ 13% с инвестиционного дохода на обычном счёте — реальная статья расхода. ИИС-3 убирает её полностью при соблюдении срока. Разница за пять лет — десятки тысяч рублей.

С какой суммы имеет смысл начинать?

Ответ зависит от цели. Если цель — просто запустить процесс и открыть ИИС-3, достаточно 1 000 рублей. Срок счёта начнёт тикать, а вы получите практический опыт: увидите, как работает биржа, как начисляется доход, как выглядит портфель.

Если цель — ощутимый вычет, то 10 000 рублей в месяц дадут 120 000 рублей за год и возврат 15 600 рублей. 30 000 рублей в месяц — 360 000 рублей за год и возврат 46 800 рублей. Максимальный вычет (52 000 рублей) достигается при внесении 400 000 рублей за год — это около 33 000 рублей в месяц.

А что, если начать с малого и постепенно наращивать? Именно так делает большинство. Скачайте шаблон инвестиционного портфеля, чтобы структурировать план пополнений.

Стоит ли бояться потерять тысячу рублей? Фонд денежного рынка за последний год не показал ни одного дня с отрицательной доходностью. ОФЗ гарантированы государством. Риск потери этой суммы — практически нулевой. Подробнее о механике облигаций — в гиде для начинающих.

Что дальше: как развивать портфель?

После первого месяца у вас будет работающий ИИС-3 с консервативными инструментами. Следующий горизонт — добавить долю акций через индексные фонды. Не потому что «надо», а потому что акции исторически дают доходность выше инфляции на длинных сроках. Разобраться в базовых принципах поможет руководство по акциям для начинающих.

Пропорция зависит от вашей готовности к просадкам. Классическая формула для новичка: 70% в облигации и фонды денежного рынка, 30% в индексный фонд акций. По мере накопления опыта соотношение можно корректировать.

Главное — не останавливаться после первой покупки. Регулярные пополнения даже на 2 000–3 000 рублей в месяц создают привычку, которая через пять лет превращается в капитал.

Кто прав: те, кто считает, что начинать инвестировать с 1 000 рублей бессмысленно, или те, кто утверждает, что важна привычка, а не сумма?

Напишите в комментариях — с какой суммы вы начали или планируете начать. Если хотите разбор конкретного инструмента — предложите тему для следующей статьи.

Чтобы не пропустить новые разборы и пошаговые инструкции — подпишитесь на обновления блога.

Статья подготовлена в ознакомительных целях и не является инвестиционной рекомендацией. Доходность прошлых периодов не гарантирует доходности в будущем. Данные актуальны на апрель 2026 года, ключевая ставка ЦБ — 14,5% (с 24.04.2026).

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Фонды денежного рынка: лучшая альтернатива вкладу при ставке 15%?

Фонды ден. рынка дают 14,5% с ежедневным начислением. Сравниваем с вкладом: доходность, налоги, риски. На ИИС-3 — до 28% эффективных.

Брокерский или ИИС-3 в 2026: разница 130 000 ₽ за 5 лет при доходе до 1 млн

Брокерский счёт или ИИС-3 при доходе до 1 млн ₽: разбор разницы 130 000 ₽ за 5 лет. Налоги, ЛДВ, ликвидность — как выбрать в 2026 году.

52 000 ₽ от государства через ИИС-3: пошаговая инструкция 2026

Как открыть ИИС-3 и получить до 52 000 ₽ возврата НДФЛ в 2026. Пошаговая инструкция: от выбора брокера до зачисления денег за 1,5 месяца.