52 000 ₽ от государства через ИИС-3: пошаговая инструкция 2026

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Государство возвращает до 52 000 ₽ в год тем, кто открыл индивидуальный инвестиционный счёт третьего типа (ИИС-3). Не подарок, не розыгрыш — это ваш же налог на доходы физических лиц (НДФЛ), который вы уже заплатили с зарплаты. А сколько людей теряют эти деньги просто потому, что «потом разберусь»?

Ниже — пошаговая инструкция: от выбора брокера до того момента, когда 52 000 ₽ окажутся на вашей карте. Весь путь — около полутора месяцев.

Что такое ИИС-3 и почему именно 52 000 ₽?

ИИС-3 — это специальный брокерский счёт с двумя налоговыми льготами одновременно. В 2024 году старые типы счетов (А и Б) закрыли для открытия, оставили только один — третьего типа. Его особенность в том, что не нужно выбирать между льготами: они работают вместе.

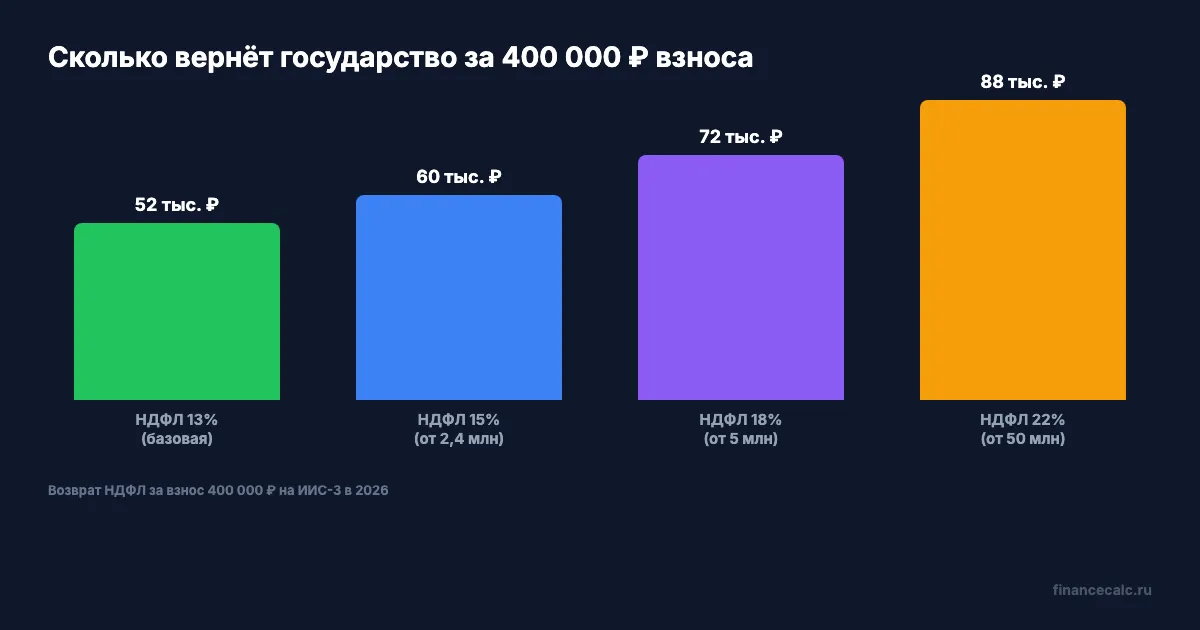

Льгота № 1 — возврат НДФЛ с взноса. Вы кладёте деньги на счёт, а государство возвращает вам 13% от этой суммы в пределах лимита 400 000 ₽ в год. 400 000 × 13% = 52 000 ₽. Это ваш возврат за год. Условие одно — вы должны платить НДФЛ (работать официально или иметь другой налогооблагаемый доход).

Льгота № 2 — освобождение дохода от налога. Прибыль от инвестиций внутри ИИС-3 не облагается НДФЛ при закрытии счёта. Лимит освобождения — 30 млн ₽ за весь срок владения.

Если ваша ставка НДФЛ выше базовой 13% (с 2026 действует прогрессивная шкала 13/15/18/20/22%), возврат пропорционально больше: при 15% — 60 000 ₽, при 22% — до 88 000 ₽. Посчитайте свой потенциальный возврат в инвестиционном калькуляторе.

Вдумайтесь: 52 000 ₽ в год за 5 лет — это 260 000 ₽. Первый взнос на ипотеку по семейной программе. Годовая детская секция плюс летний лагерь. Или просто полугодовая подушка безопасности.

Кто может получить эти 52 000 ₽?

Условие одно — быть налоговым резидентом РФ (жить в стране больше 183 дней в году) и платить НДФЛ. Если у вас «белая» зарплата, премии, доход от сдачи квартиры с уплатой налога — вы уже в игре.

А вот кому вычет не положен: самозанятым (они платят НПД, а не НДФЛ), пенсионерам без других доходов, студентам без работы, владельцам ИП на упрощёнке. У них просто нет уплаченного НДФЛ, который можно было бы вернуть.

Знакомо? Большинство откладывает открытие ИИС-3 на «когда разберусь» — и теряет по 52 000 ₽ каждый год. А 400 000 ₽ не нужно класть одной суммой: можно пополнять по 33 000 ₽ в месяц, и в конце года получить полный вычет.

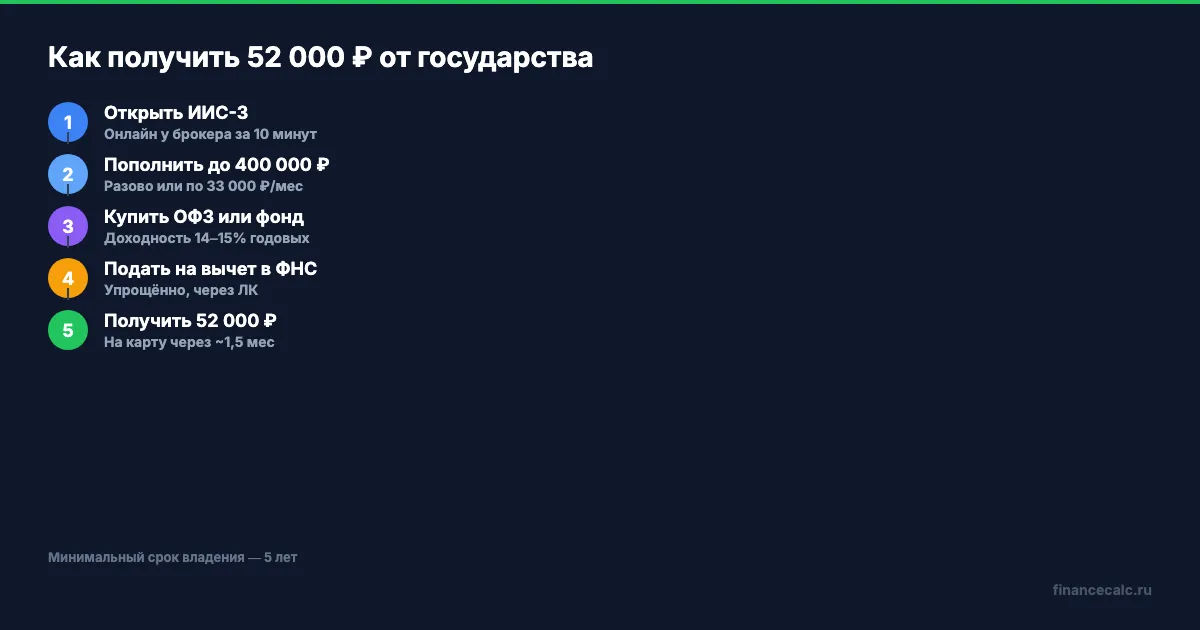

Как открыть ИИС-3 за 10 минут?

Открытие — полностью онлайн в приложении или на сайте брокера. Паспорт и ИНН под рукой, счёт в банке с карты которого вы будете пополнять ИИС-3 — этого достаточно.

Шаг 1. Выберите брокера. ИИС-3 открывают все крупные: Т-Инвестиции, Сбер, ВТБ, БКС, Финам, Альфа-Инвестиции. Комиссии за обслуживание ИИС у большинства нулевые, разница — в комиссии за сделку (от 0,025% до 0,3%) и удобстве приложения. Для консервативных инвесторов, которые планируют покупать только ОФЗ, подойдёт любой — на такой стратегии комиссия почти не влияет.

Шаг 2. Пройдите идентификацию. В приложении вы фотографируете паспорт и делаете селфи — брокер сверяется с базой «Госуслуг». У тех, кто уже подтвердил аккаунт на портале, весь процесс занимает 5–10 минут.

Шаг 3. Подпишите договор и откройте ИИС-3. При открытии брокер автоматически запросит у ФНС подтверждение, что у вас нет других ИИС (можно иметь до 3 счетов у разных брокеров одновременно, это новое правило с 2024 года).

Шаг 4. Пополните счёт. С карты того же банка деньги зачисляются мгновенно и без комиссии. С карты другого банка — по СБП или межбанковским переводом, обычно тоже без комиссии.

Шаг 5. Купите активы. Простейший вариант — облигации федерального займа (ОФЗ) или фонд денежного рынка. Подробнее — в следующем разделе.

Представьте: вечер пятницы, у вас ноутбук и кружка чая. За час вы открываете ИИС-3, кладёте 400 000 ₽, покупаете ОФЗ. А через 6 недель — получаете на карту 52 000 ₽ возврата. Это не магия: это то, как это работает для тех, кто разобрался.

Что купить внутри ИИС-3, чтобы не потерять?

Вычет 52 000 ₽ положен, даже если деньги просто лежат на счёте. Но деньги должны работать — иначе вы теряете потенциальный доход.

Облигации федерального займа (ОФЗ). Это долговые бумаги Минфина РФ. Государство берёт у вас в долг под фиксированный процент (купон) и возвращает сумму при погашении. В апреле 2026 текущая доходность средне- и долгосрочных ОФЗ держится около 14–15% годовых при ключевой ставке ЦБ 15% (данные cbr.ru). Риск банкротства эмитента — минимальный. Подробности — в статье ОФЗ для начинающих.

Фонды денежного рынка (БПИФ). Автоматически размещают деньги в краткосрочные инструменты по ставке, близкой к ключевой. В 2026 это около 14–15%. Плюс — ликвидность: можно продать в любой момент без потери накопленных процентов.

Корпоративные облигации первого эшелона. Сбер, Газпром, РЖД, Ростелеком дают купон на 1–2 п.п. выше ОФЗ. Риск небольшой, но выше, чем у государственных бумаг.

Чего избегать новичку: отдельных акций, особенно «по совету из чата». На ИИС-3 под вычет имеет смысл держать то, что приносит предсказуемый доход, а не то, что может упасть на 30% за месяц.

Важный нюанс: дивиденды по российским акциям на ИИС-3 облагаются НДФЛ 13% — льгота на них не действует. Это одна из ошибок, за которую ругают ИИС-3.

Сколько лет нельзя трогать деньги в 2026?

Минимальный срок владения ИИС-3, открытого в 2024–2026 годах, — 5 лет. То есть если вы открываете счёт 1 июня 2026, закрыть без потери льгот сможете не раньше 1 июня 2031. С 2027 года срок начнёт ежегодно увеличиваться на 1 год: открытые в 2027 будут «сидеть» 6 лет, в 2028 — 7 лет, и так до 10 лет к 2031 году.

Что будет, если закрыть раньше? Вычеты придётся вернуть государству плюс пени за каждый день владения деньгами вычета. Это не штраф — это возврат того, что вы уже получили. Но арифметика беспощадная: если вы забрали 52 000 ₽ за 2024 год, а закрыли счёт в 2027, вернёте примерно 65 000 ₽ с учётом пени по ключевой ставке.

Есть исключение: дивиденды и купоны можно выводить с ИИС-3 сразу на свою банковскую карту — это не считается «частичным изъятием» и льготы не отменяет. С 2026 года такая опция работает у большинства крупных брокеров.

Стоит отметить: 5 лет — это не «заморозка». Внутри счёта вы свободно продаёте одни бумаги, покупаете другие, меняете стратегию. Ограничение одно — деньги нельзя вывести «в кошелёк». Для тех, кто всё равно копит на пенсию или на первый взнос по ипотеке через 5–7 лет, это не ограничение, а удобная дисциплина.

Как получить вычет 52 000 ₽ через ФНС?

Вычет оформляется в следующем году после взноса. Положили 400 000 ₽ в 2026 — подаёте на вычет в 2027. Есть два пути: упрощённый и декларационный.

Упрощённый порядок через «Личный кабинет налогоплательщика» на nalog.gov.ru. С 2024 года ФНС сама получает от брокера справку о взносах. Вам приходит готовое заявление — вы только проверяете реквизиты и подписываете электронной подписью. Срок — до 1 месяца на камеральную проверку плюс 15 дней на перевод.

Классический порядок через декларацию 3-НДФЛ. Понадобится, если что-то в упрощёнке не сработало: брокер не передал данные, есть другие вычеты, поменяли работу. Декларация подаётся в том же личном кабинете ФНС. Срок — до 3 месяцев проверки + 1 месяц на перевод.

Деньги зачисляются на вашу банковскую карту по реквизитам, которые вы указали в заявлении. Важный нюанс: если в 2026 году вы заплатили НДФЛ меньше 52 000 ₽, вернут только то, что было фактически уплачено. Остаток на следующий год не переносится — сгорает. Поэтому для полного вычета 52 000 ₽ нужен официальный годовой доход от 400 000 ₽. Подробная инструкция — в статье как получить вычет ИИС-3 через Госуслуги.

Посчитайте свою ситуацию в инвестиционном калькуляторе — он покажет итог с учётом и возврата, и будущего купонного дохода.

Так стоит ли открывать ИИС-3 в 2026?

Итого за 5 лет при ежегодном взносе 400 000 ₽:

- 260 000 ₽ — чистый возврат от государства (по 52 000 ₽ × 5 лет) при базовой ставке НДФЛ.

- +80–130 тыс. ₽ — освобождение купонного дохода от НДФЛ (зависит от ставки и доходности бумаг).

- Итого — порядка 340–390 тыс. ₽ налоговой выгоды за пятилетие.

Это при том, что деньги всё равно работают внутри счёта и приносят обычный рыночный доход 14–15% годовых. Подробный расчёт двойной выгоды — в статье инвестиционный вычет ИИС-3: двойная выгода.

Кому ИИС-3 не подходит в 2026:

- Тем, у кого нет официального НДФЛ (самозанятые, пенсионеры без доп. дохода).

- Тем, кто может понадобить деньги в ближайшие 1–2 года.

- Тем, у кого нет финансовой «подушки» на 3 месяца расходов — сначала накопите подушку, потом инвестируйте.

А всем остальным, у кого есть хотя бы 33 000 ₽/мес свободных денег, ИИС-3 — самый простой способ гарантированно получать 52 000 ₽/год от государства. Безо всяких рисков: сам вычет возвращается из уже уплаченного НДФЛ.

Вы бы открыли ИИС-3 сейчас под текущие доходности ОФЗ 14–15% — или подождали, пока ЦБ снизит ключевую ставку, и купон станет ниже? Напишите в комментариях — обсудим, в какой момент заходить выгоднее.

Какую тему с пошаговым разбором сделать следующей? Напишите в комментариях — посчитаем с конкретными цифрами для вашей ситуации.

Подпишитесь — раз в неделю разбираем программы, о которых большинство не знает. Следующая: ОФЗ 2026 — доходность 15–18% и три сценария, когда облигации выгоднее вклада. С точными купонами и расчётом налога.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Брокерский или ИИС-3 в 2026: разница 130 000 ₽ за 5 лет при доходе до 1 млн

Брокерский счёт или ИИС-3 при доходе до 1 млн ₽: разбор разницы 130 000 ₽ за 5 лет. Налоги, ЛДВ, ликвидность — как выбрать в 2026 году.

Инвестиции от 1 000 ₽: с чего начать новичку в апреле 2026 — пошаговый план

Пошаговый план для начинающего инвестора в 2026: ИИС-3, фонды денежного рынка, ОФЗ и ETF — от 1 000 ₽. Разбираем ошибки и считаем доходность.

Фонды денежного рынка: лучшая альтернатива вкладу при ставке 15%?

Фонды ден. рынка дают 14,5% с ежедневным начислением. Сравниваем с вкладом: доходность, налоги, риски. На ИИС-3 — до 28% эффективных.