Дивидендные акции России: подборка 2026

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Дивидендные акции России: подборка 2026

Дисклеймер. Дивиденды не гарантированы: совет директоров может рекомендовать сокращение или отмену выплат. С 2022 года ряд эмитентов (Северсталь, НЛМК, ММК) рекомендовал нулевые дивиденды — проверяйте свежие рекомендации СД на moex.com или сайте эмитента перед покупкой. Статья не является индивидуальной инвестиционной рекомендацией.

Дивидендная доходность ряда российских акций в 2025–2026 годах составила 10–15% годовых. Для сравнения: средняя ставка по вкладам — около 13–16%, но вклад не даёт потенциала роста цены актива. Акция может одновременно приносить дивиденды и дорожать. Разберём, какие компании платят больше всего, по каким критериям их выбирать и на что обратить внимание перед покупкой.

Что такое дивидендные акции и зачем они нужны?

Дивиденд — это часть прибыли компании, которую она распределяет среди акционеров. Не все компании платят дивиденды: одни направляют прибыль на развитие, другие — регулярно делятся с инвесторами. Акции второй категории и называют дивидендными.

Ключевая метрика — дивидендная доходность. Считается просто: дивиденд на одну акцию делим на текущую цену акции и умножаем на 100%. Допустим, акция стоит 300 рублей, а дивиденд составил 36 рублей. Доходность — 12%.

Зачем покупать дивидендные акции, если вклады дают 13–16%? Три причины. Первая: дивиденды можно реинвестировать, и тогда работает сложный процент. Вторая: цена акции может вырасти, и суммарная доходность (дивиденды + рост курса) обгонит вклад. Третья: дивидендные акции — инструмент пассивного дохода, который не зависит от ставки ЦБ.

На наш взгляд, дивидендные акции подходят тем, кто готов инвестировать на 3–5 лет и спокойно переносит временные просадки. Если горизонт — полгода, вклад надёжнее.

Какие российские акции платят больше всего в 2026 году?

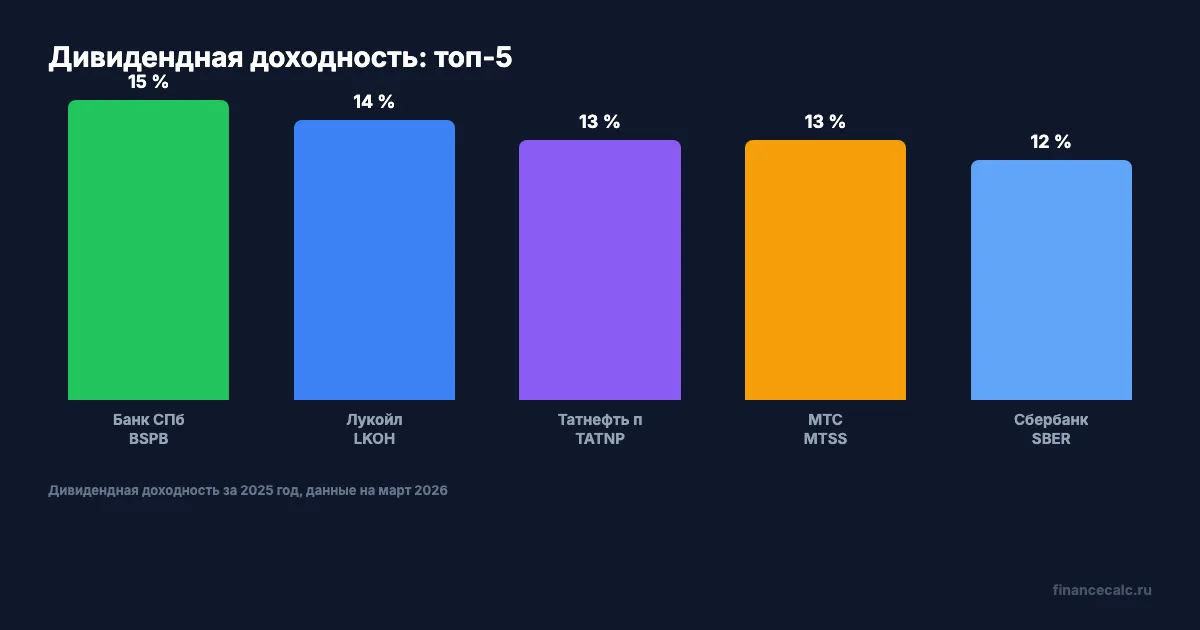

Ниже — подборка из 10 компаний, которые стабильно платят дивиденды и показали высокую доходность по итогам 2025 года. Данные на март 2026.

| Компания | Тикер | Див. доходность | Частота выплат | Сектор |

|---|---|---|---|---|

| Лукойл | LKOH | ~14% | 2 раза в год | Нефтегаз |

| Сбербанк | SBER | ~12% | 1 раз в год | Банки |

| Татнефть (привилег.) | TATNP | ~13% | 2 раза в год | Нефтегаз |

| МТС | MTSS | ~13% | 1 раз в год | Телеком |

| Татнефть АО | TATN | ~12% | 2 раза в год | Нефтегаз |

| Банк «Санкт-Петербург» | BSPB | ~15% | 2 раза в год | Банки |

| Транснефть (привилег.) | TRNFP | ~11% | 1 раз в год | Нефтегаз |

| Газпром нефть | SIBN | ~10% | 2 раза в год | Нефтегаз |

| Мосбиржа | MOEX | ~11% | 1 раз в год | Финансы |

| X5 Group | X5 | ~10% | 2 раза в год | Ритейл |

Нефтегазовый сектор доминирует — 5 из 10 позиций. Это не случайно: экспортная выручка в рублях при ослаблении курса толкает прибыль вверх. Но это же делает сектор уязвимым при укреплении рубля.

Обратите внимание на частоту выплат: Татнефть и Газпром нефть распределяют дивиденды дважды в год — удобно, если рассчитываете на регулярный денежный поток. Сбербанк платит раз в год, зато крупную сумму.

Важная оговорка про металлургов. До 2022 года Северсталь, НЛМК, ММК были классическими «дивидендными аристократами» с выплатами 4 раза в год. С 2022 года они приостановили дивиденды на фоне санкций, экспортных ограничений и слабого внутреннего спроса. По итогам 2024 года Северсталь рекомендовала нулевые дивиденды, и за 2025-й ситуация не изменилась. Поэтому в подборке 2026 их нет — мы оставляем только эмитентов с подтверждёнными выплатами по итогам последних 12 месяцев.

Дисклеймер: подборка — не инвестиционная рекомендация. Прошлая доходность не гарантирует будущую. Дивиденды могут быть отменены или сокращены по решению совета директоров. Перед покупкой проверяйте свежие рекомендации СД эмитента и проводите собственный анализ.

Как выбрать дивидендные акции и не попасть в ловушку?

Высокая дивидендная доходность — не всегда хороший знак. Иногда акция показывает 20% доходности потому, что её цена резко упала. Это и есть дивидендная ловушка: компания выплачивает дивиденд, но бизнес слабеет, и акция продолжает дешеветь. Итог — дивиденд не компенсирует потерю в цене.

Четыре критерия, на которые стоит смотреть:

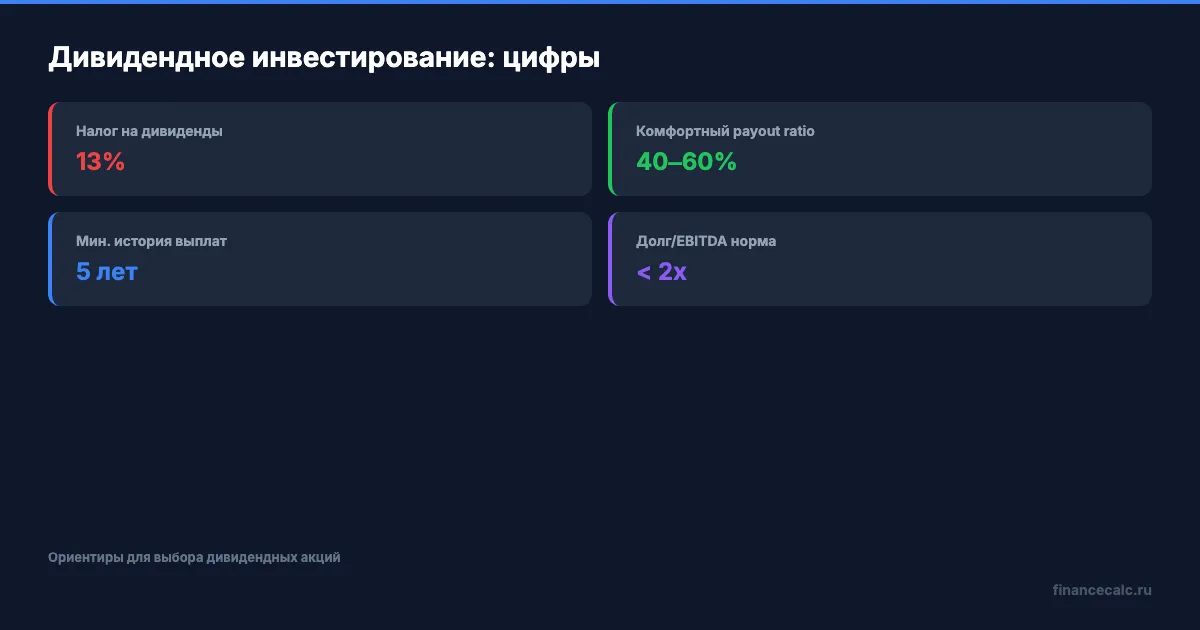

История выплат. Компания стабильно платит дивиденды минимум 5 лет подряд? Это признак устойчивости. Разовые выплаты после рекордного года — менее надёжный сигнал.

Payout ratio (доля прибыли, направляемая на дивиденды). Если компания отдаёт 80–100% прибыли, пространства для маневра нет. Снижение прибыли = снижение дивидендов. Комфортный payout ratio — 40–60%.

Устойчивость бизнеса. Компания с монопольным положением (Транснефть, Мосбиржа) или сильным бренд-рвом стабильнее, чем циклический бизнес. Проще говоря, чем меньше прибыль зависит от одного фактора, тем предсказуемее дивиденды.

Долговая нагрузка. Если компания берёт кредиты, чтобы выплатить дивиденды, — это красный флаг. Смотрите на отношение чистого долга к EBITDA: ниже 2x — нормально.

“Время на рынке важнее, чем попытка угадать рынок” — Кен Фишер

Этот принцип особенно актуален для дивидендных стратегий. Покупать и держать — проще и эффективнее, чем гадать, когда входить.

На какие подводные камни обратить внимание?

Налог на дивиденды — 13%. Брокер удержит его автоматически. Если ваш совокупный доход за год превысит 5 млн рублей, ставка на превышение — 15%. Допустим, вы вложили 1 000 000 рублей в акции с доходностью 12%. Дивиденд до налога — 120 000 рублей, после — 104 400 рублей. Чистая доходность — 10,44%. Рассчитать итоговый доход с учётом реинвестирования можно в инвестиционном калькуляторе.

Дивидендный гэп. После отсечки (дата, на которую фиксируют реестр акционеров) цена акции обычно падает примерно на размер дивиденда. Если акция стоила 300 рублей и выплатила 36, на следующий день она может открыться около 264 рублей. Закрытие гэпа занимает от нескольких дней до нескольких месяцев — зависит от рыночных условий.

Реинвестирование. Если полученные дивиденды не тратить, а покупать те же акции, сложный процент начинает работать на вас. Представьте: вы вложили 500 000 рублей с доходностью 12% и реинвестируете все дивиденды. Через 10 лет (без учёта роста курса и с вычетом 13% налога) сумма вырастет до примерно 1 350 000 рублей. Рассчитайте свой сценарий в калькуляторе сложного процента.

А вы проверяли, какую доходность приносит ваш портфель с учётом реинвестирования?

Как рассчитать доход от дивидендного портфеля?

Возьмём конкретный пример. Портфель на 1 000 000 рублей, распределённый поровну между 5 акциями из подборки (Лукойл, Сбербанк, Татнефть прив., МТС, Северсталь). Средняя дивидендная доходность — около 12,8%.

Годовой дивиденд до налога — 128 000 рублей. После удержания 13% на руки — 111 360 рублей, или 9 280 рублей в месяц. За 5 лет при реинвестировании дивидендов портфель вырастет до ~1 700 000 рублей — только за счёт дивидендов, без учёта изменения курса акций.

Для подробного расчёта с учётом периодических пополнений, налогов и роста курса используйте инвестиционный калькулятор. Он покажет, как меняется портфель при разных сценариях доходности.

Скачайте шаблон инвестиционного портфеля — он поможет структурировать распределение между секторами и отслеживать дивидендные поступления.

Рассчитайте доход от дивидендов

Дивидендные акции — рабочий инструмент для тех, кто хочет получать регулярный доход с капитала. Выбирайте компании с историей выплат от 5 лет, payout ratio ниже 60% и низкой долговой нагрузкой. Не гонитесь за максимальной доходностью — стабильность важнее. Введите сумму вложений и ожидаемую доходность в калькулятор и посмотрите, как реинвестирование дивидендов ускоряет рост капитала.

Информация носит ознакомительный характер и не является инвестиционной рекомендацией. Данные актуальны на март 2026 года. Доходность прошлых периодов не гарантирует доходность в будущем.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Золото ЦБ 10 097,97 ₽: почему 100 граммов не купят по учетной цене

Банк России показал учетную цену золота 10 097,97 ₽ за грамм на 14 июля. Считаем 100 граммов, 1 млн ₽ и ловушку банковского спреда.

Маткапитал + свои накопления: 3 сценария на 18 лет до 2044 года

Маткапитал нельзя положить на вклад. Считаем эквивалент 728 921,90 ₽ из собственных денег при 8%, 12% и 16% на горизонте 18 лет.

RUONIA 14,16%: почему ОФЗ-ПК не обещает фиксированные 14%

Банк России опубликовал RUONIA 14,16% за 1 июня 2026 года. Разбираем, почему плавающий ориентир не равен фиксированной доходности инвестора.