Сколько вы теряете на ремонте без сметы — 200 000 ₽ каждый раз

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Средний ремонт двухкомнатной квартиры в 2026 году стоит от 600 000 до 1 200 000 рублей. И почти у каждого, кто начинает без чёткой сметы, бюджет раздувается на 20—30%. Грубо говоря, это 120 000—360 000 рублей сверху — деньги, которые можно было не тратить.

Ниже — конкретные цифры по видам ремонта, готовая структура сметы и способ накопить нужную сумму быстрее, чем кажется.

Сколько стоит ремонт за квадратный метр в 2026 году?

Почему одна и та же двушка в 55 м² обходится кому-то в 300 000, а кому-то — в 1,5 миллиона? Цена зависит от двух вещей: типа ремонта и региона. В Москве расценки на 30—50% выше, чем в городах-миллионниках. Но структура затрат одинаковая везде.

Косметический ремонт

Обои, покраска стен и потолков, замена напольного покрытия, точечная замена сантехники. Стены и коммуникации не трогают.

Стоимость: 3 000—8 000 ₽ за м² (с работой и материалами). Для двухкомнатной квартиры 55 м² это 165 000—440 000 рублей.

Капитальный ремонт

Демонтаж до основания, замена электрики и труб, выравнивание стен, стяжка пола, новая отделка. По сути — квартира с нуля.

Стоимость: 10 000—20 000 ₽ за м². Для тех же 55 м² — от 550 000 до 1 100 000 рублей.

Дизайнерский ремонт

Авторский проект, сложные решения по свету и планировке, материалы среднего и высшего класса, авторский надзор.

Стоимость: от 25 000 ₽ за м² и выше. За 55 м² — от 1 375 000 рублей. В Москве верхняя планка легко уходит за 50 000 ₽ за м².

200 000 ₽ — вот реальная цена ремонта «на глазок», без сметы. Именно столько в среднем переплачивают те, кто не зафиксировал бюджет заранее.

Как составить смету и не вылететь из бюджета?

Представьте: вы начали капитальный ремонт двушки, заложили 700 000 рублей. Через месяц выяснилось: трубы нужно менять полностью, электрика не выдерживает нагрузку, стяжка пола требует дополнительных работ. Итог — 920 000 рублей. А ведь разницу в 220 000 можно было предусмотреть.

Смета строится по четырём блокам:

Материалы — 40—50% бюджета. Плитка, ламинат, краска, сухие смеси, трубы, провода. Для капитального ремонта 55 м² — примерно 280 000—450 000 рублей. Покупать самостоятельно — дешевле на 10—15%, чем через подрядчика.

Работа мастеров — 30—40% бюджета. Электрика, сантехника, штукатуры, плиточники, маляры. В 2026 году ставки выросли на 15—25% по сравнению с прошлым годом — дефицит рабочих рук продолжает толкать расценки вверх.

Непредвиденные расходы — 15—20% сверху. Это не перестраховка, а статистика. Скрытые дефекты, подорожание материалов за время ремонта, замена того, что «вроде ещё нормально». Если заложили 700 000 — добавьте 105 000—140 000 в резерв.

Порядок работ: демонтаж → черновая отделка (электрика, сантехника, стяжка, штукатурка) → чистовая отделка (плитка, покраска, обои, пол) → мебель и техника. Менять порядок — терять деньги на переделках. Положили ламинат до штукатурки стен? Готовьтесь перестилать.

А вы когда-нибудь считали, какой процент бюджета на ремонт уходит на вещи, о которых вы даже не думали в начале?

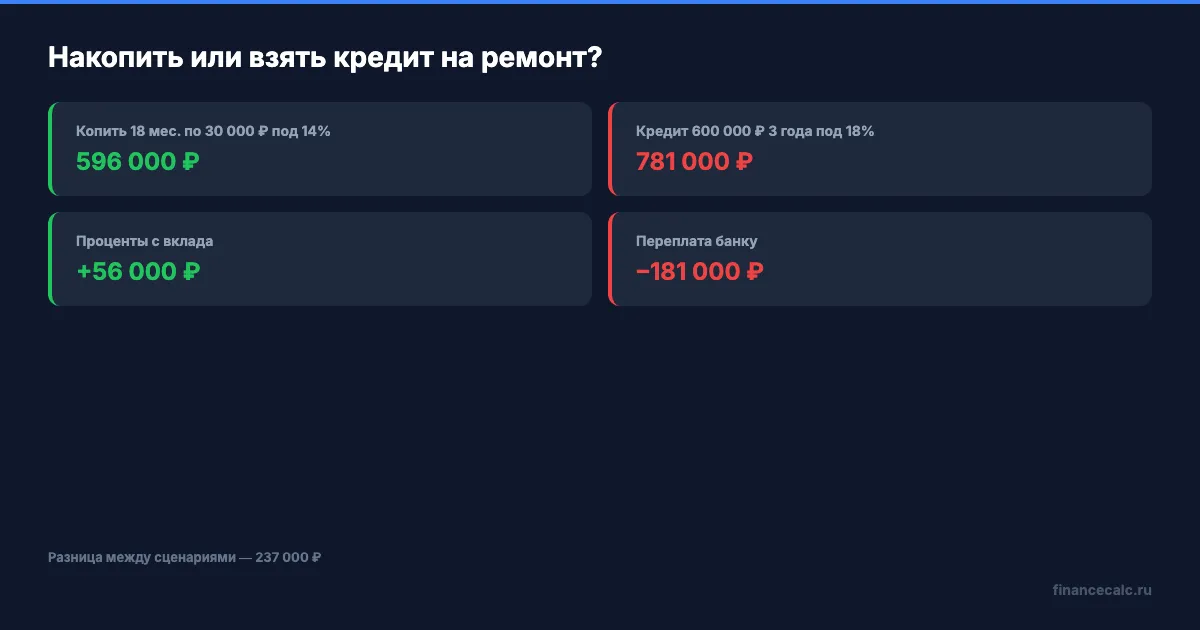

Как накопить на ремонт и стоит ли брать кредит?

Что выгоднее — отложить ремонт на год и копить под проценты или взять кредит и сделать сразу? Ответ зависит от вашей ситуации, но цифры говорят сами за себя.

Допустим, вы решили копить. При текущей ставке по вкладам около 14% годовых деньги на счёте работают на вас, а не обесцениваются.

Пример: откладываете 30 000 рублей в месяц на вклад под 14%. Через 12 месяцев у вас будет примерно 387 000 рублей (360 000 своих + ~27 000 процентов). Через 18 месяцев — около 596 000 рублей. Рассчитайте точную сумму на калькуляторе вкладов — достаточно ввести сумму пополнения и ставку.

Если вы сейчас в такой ситуации — копите, но ремонт нужен «вчера» — вы не одни. Для многих единственный выход — потребительский кредит. Ставки в 2026 году: от 14% для зарплатных клиентов до 25—30% для остальных. Кредит в 600 000 рублей на 3 года под 18% — это ежемесячный платёж около 21 700 рублей и переплата порядка 181 000.

На наш взгляд, копить выгоднее, если ремонт можно отложить хотя бы на год. Но если жить в квартире без ремонта невозможно — кредит оправдан, только берите с чётко просчитанным платежом и не забудьте заложить те самые 15—20% резерва.

Скачайте шаблон семейного бюджета, чтобы спланировать накопления и ежемесячные расходы на ремонт в одном файле.

Где сэкономить, а где экономить нельзя?

Три способа, которые реально снижают бюджет:

Закупайте материалы сами. Строительные гипермаркеты дают скидки от 5% на объём. Подрядчик обычно ставит наценку 10—20% на «свои» материалы. Разница на ремонте за 800 000 — до 80 000 рублей.

Ремонтируйте зимой. С ноября по февраль у бригад меньше заказов. Скидка на работу — 10—15% по сравнению с летним сезоном.

Делайте ремонт поэтапно. Сначала кухня и ванная (самые дорогие помещения), потом — жилые комнаты. Это позволяет растянуть бюджет и жить в квартире во время ремонта. Зачем платить за съёмное жильё, если можно ремонтировать комнату за комнатой?

А вот где экономить точно нельзя — электрика, сантехника и гидроизоляция. Дешёвая проводка — это риск пожара. Экономия на трубах — затопленные соседи и ремонт за свой счёт. Сэкономите 30 000 на гидроизоляции ванной — рискуете потерять 300 000 на последствиях. Как думаете, стоит ли такая «экономия» одной бессонной ночи с тряпкой в руках?

Посчитайте свою ситуацию — цифры могут удивить. Введите ежемесячную сумму накоплений в калькулятор вкладов и посмотрите, за сколько месяцев наберёте нужный бюджет. А если сравниваете с вариантом покупки вместо ремонта — загляните в калькулятор ипотеки.

Планировать расходы проще, когда есть система. Почитайте, как работает правило 50/30/20 — оно помогает выделить деньги на ремонт, не жертвуя текущими расходами. А если резервного фонда ещё нет — начните с финансовой подушки.

Кто прав: те, кто копит на ремонт год-два и делает сразу, или те, кто берёт кредит и живёт в готовой квартире? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь, чтобы не пропустить: скоро разберём, что выгоднее — загородный дом или квартира. С расчётами и сравнением расходов.

Данные о стоимости ремонта актуальны на апрель 2026 года. Цены приведены для справки — точную смету составляйте по конкретным расценкам вашего региона. Источники: Банки.ру, Росстат, данные строительных компаний.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Рассрочка застройщика 1,5 трлн ₽: почему 17% ДДУ не ипотека без риска

Банк России указал 1,5 трлн ₽ задолженности населения по рассрочке у застройщиков. Разбираем, почему 17% стоимости ДДУ надо считать как долг.

Банк молчит про это: квартира за 38 000 ₽ в месяц — без ипотеки

Договор ренты: как получить квартиру за уход. Виды ренты, минимальные платежи 2026, расходы на оформление, риски. Сравнение с ипотекой — расчёт.

В 2026 изменились правила нотариальных сделок: 15 000 ₽ — вот что это значит для вас

Когда нотариус обязателен при покупке квартиры, сколько стоят услуги в 2026 году и как сэкономить. Тарифы, примеры расчёта, подводные камни.