Сколько заработать на вкладе 1 млн ₽ за год — 4 сценария с расчётом

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Как положить миллион в банк и сэкономить десятки тысяч рублей на правильном выборе условий? Разница между «просто открыть вклад» и «открыть вклад с умом» при ставке 14% составляет от 9 000 до 17 000 рублей за год. Это деньги, которые вы получите или не получите — в зависимости от одного решения.

Ниже — четыре сценария с конкретными цифрами. Все расчёты иллюстративные при ставке 14% годовых. Важно: на 25.04.2026 ключевая ставка ЦБ — 14,5% (снижена с 15%), и реалистичный ориентир по вкладам топ-10 на 12 месяцев — 12,5–13,5% (Сбер, ВТБ дают 12–12,8%; Локобанк/Авто Финанс Банк до 14% на 6 месяцев). 14% на год сегодня — редкая акционная конфигурация. Цифры в сценариях ниже — это «оптимистичный» расчёт, реальная сумма у вас будет на 5–10% меньше при ставке 13%.

Сколько принесёт миллион на вкладе за 12 месяцев?

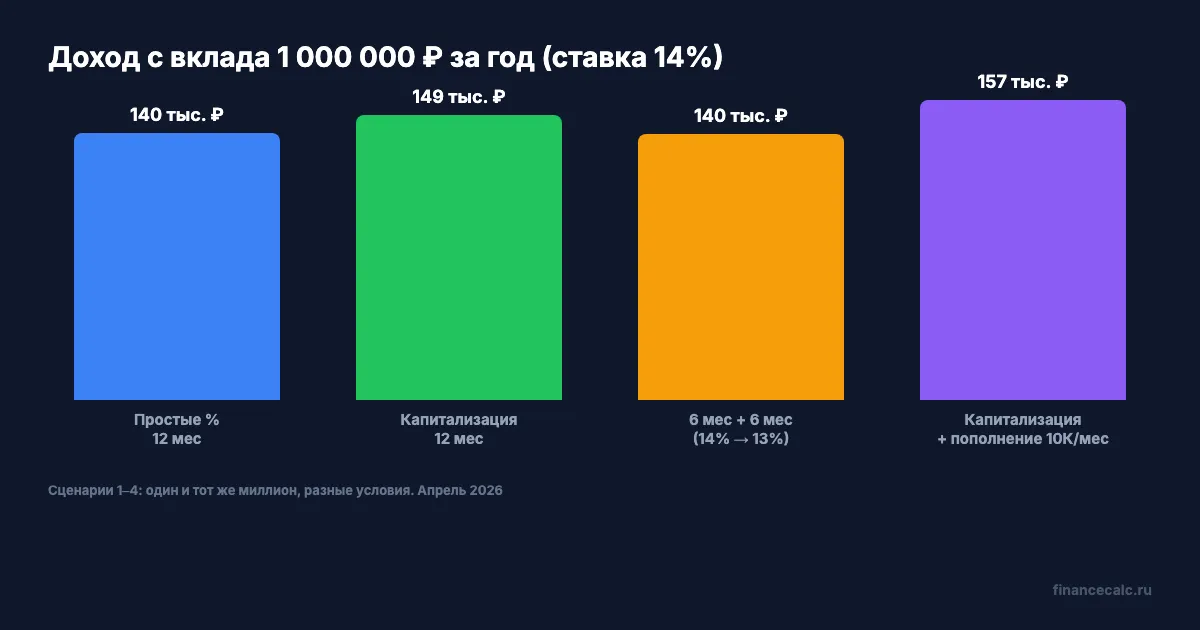

Начнём с базового варианта — вклад 1 000 000 рублей, ставка 14% годовых, срок 12 месяцев, выплата процентов в конце срока.

Расчёт элементарный: 1 000 000 × 14% = 140 000 рублей.

Это «чистая» доходность без капитализации. Проценты начисляются на исходную сумму и выплачиваются одной суммой в конце. Именно такую схему предлагает большинство вкладов с повышенной ставкой — банку выгодно, чтобы деньги оставались неприкосновенными весь срок.

Но 140 000 — это не потолок. Те же деньги при тех же условиях могут принести больше.

Что даёт капитализация процентов на практике?

Представьте: вы открыли тот же вклад на 1 млн под 14%, но с ежемесячной капитализацией. Каждый месяц банк начисляет проценты и прибавляет их к телу вклада. В следующем месяце проценты считаются уже от увеличенной суммы.

В первый месяц начисление — 11 667 рублей. Во второй — 11 803. В третий — 11 941. С каждым месяцем прибавка растёт, потому что растёт база.

Итог за 12 месяцев: 149 342 рубля. На 9 342 рубля больше, чем при простом проценте.

Откуда берутся эти «лишние» деньги? Это проценты на проценты — тот самый сложный процент, который Эйнштейну приписывают звание восьмого чуда света. При ставке 14% номинальная доходность превращается в эффективную ставку около 14,93%.

Проверить расчёт с вашими параметрами можно за минуту в калькуляторе вкладов.

Выгоднее ли открыть два вклада по 6 месяцев?

На первый взгляд идея привлекательная: открыть вклад на 6 месяцев, забрать проценты, открыть новый — и так «поймать» рост ставок. Но что если ставки к тому моменту снизятся?

Считаем реалистичный сценарий. Первый вклад: 1 000 000 под 14% на 6 месяцев. Доход — 70 000 рублей (простой процент). Через полгода ставки снизились до 13% — тренд уже виден сейчас, и аналитики ожидают дальнейшее смягчение. Открываем второй вклад на 1 070 000 под 13% ещё на 6 месяцев. Доход — 69 550 рублей.

Итого за год: 139 550 рублей. Это на 450 рублей меньше, чем простой годовой вклад, и почти на 10 000 рублей меньше, чем годовой с капитализацией.

Зачем тогда дробить? Два аргумента в пользу коротких сроков всё же существуют. Первый — если вы ожидаете рост ставок, а не падение. Второй — если деньги могут понадобиться через полгода, и вы не хотите терять проценты при досрочном расторжении. Подробнее о выборе между коротким и длинным сроком — в сравнении стратегий.

Ещё один подход — лестничная стратегия: разбить сумму на несколько вкладов с разными сроками. Это компромисс между доходностью и гибкостью. Но для миллиона при текущих ставках выигрыш от «лесенки» невелик.

А если каждый месяц докладывать по 10 000 рублей?

Четвёртый сценарий — для тех, кто не просто размещает накопления, а продолжает копить. Вклад 1 000 000 рублей под 14% с ежемесячной капитализацией и пополнением 10 000 рублей каждый месяц.

На исходный миллион за год набегает 149 342 рубля — как в сценарии 2. Но ежемесячные пополнения тоже работают: на них начисляются проценты за оставшиеся месяцы. Доход на пополнения — ещё 8 007 рублей.

Общий доход: 157 349 рублей. На счёте через год — 1 277 349 рублей (миллион + 120 000 пополнений + 157 349 процентов).

Разница с базовым сценарием — 17 349 рублей. Это деньги, которые вы получаете буквально за выбор правильного типа вклада и регулярность.

Важный нюанс: в большинстве банков пополняемые вклады идут со ставкой на 1–2 п.п. ниже, чем непополняемые при прочих равных. Банкам выгодно, чтобы тело вклада было зафиксировано в момент открытия. Поэтому 14% с пополнением — редкая конфигурация; чаще 12–13%. Чтобы цифры в сценарии 4 сработали на практике, имеет смысл разделить сумму: миллион на вклад под 14% без пополнения + отдельный накопительный счёт под пополнения с промо-ставкой.

Придётся ли платить налог с этого дохода?

Вопрос, который возникает сразу после радости от цифр: сколько заберёт государство?

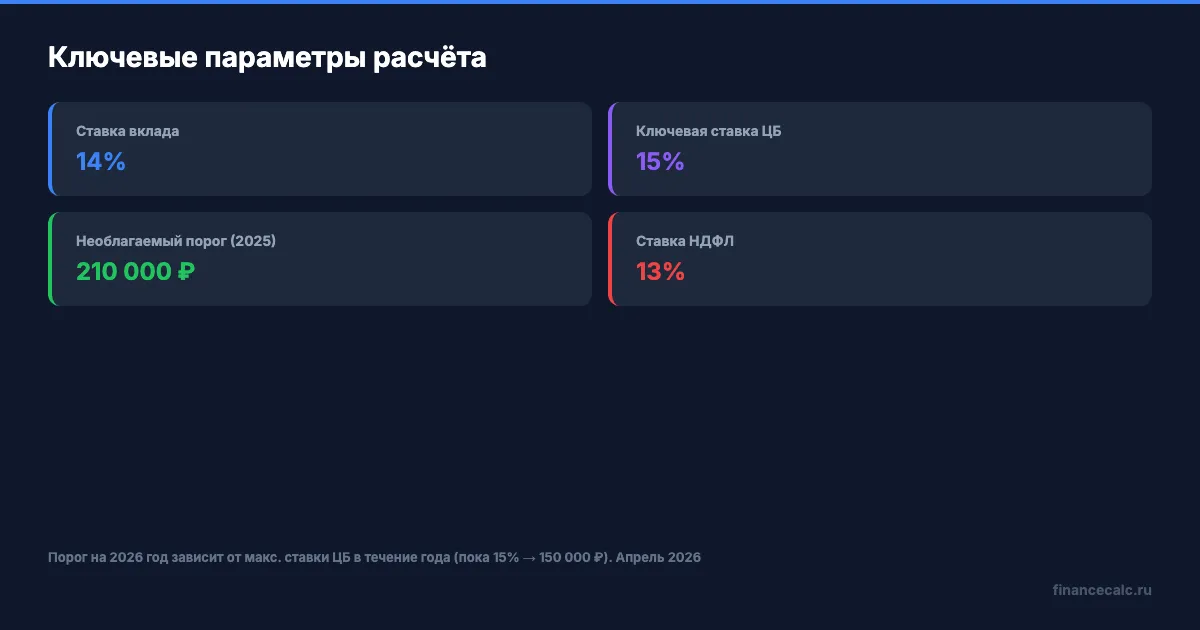

Необлагаемый порог по доходам от вкладов считается так: максимальная ключевая ставка ЦБ за год × 1 000 000 рублей. В 2025 году эта ставка составляла 21% — поэтому порог для доходов того года был 210 000 рублей (налог по ним платится в следующем календарном периоде).

Для доходов 2026 года порог будет зависеть от максимальной ставки ЦБ в течение 2026 года — пока это 15%, то есть предварительный порог 150 000 рублей.

Во всех четырёх сценариях доход не превышает 157 350 рублей. Если максимальная ставка ЦБ в 2026 году останется 15% (порог — 150 000), то в сценариях 2 и 4 возникает небольшой налог. Например, в сценарии 4 налогооблагаемая база — 7 349 рублей, налог 13% — всего 955 рублей. В сценариях 1 и 3 налога нет.

Но если ЦБ в течение года повысит ставку (а сейчас она 15%), порог вырастет — и налога может не быть вовсе. Детальный расчёт с учётом всех ваших вкладов — в калькуляторе налога на вклады. А полный разбор механики — в статье о налоге на вклады в 2026 году.

Какой сценарий выбрать?

Если деньги не понадобятся год — сценарий 2 (годовой вклад с капитализацией) даёт максимум при минимуме усилий. Если есть возможность пополнять — сценарий 4 ещё выгоднее.

Дробление на два полугодовых вклада оправдано только при уверенности в росте ставок. В текущей ситуации — ставки скорее снижаются. ЦБ уже перешёл к смягчению, и рейтинг лучших вкладов каждый месяц обновляется именно потому, что условия меняются.

Накопительные счета с промо-ставками 16–17% (Яндекс Банк, МТС Банк, Газпромбанк) выглядят привлекательнее по цифрам. Но промо-ставка действует 1–3 месяца, после чего падает до 10–12%. На дистанции года вклад под 14% с капитализацией почти наверняка обойдёт накопительный счёт с нестабильной ставкой.

Актуальные предложения по вкладам — в обзоре за апрель 2026.

Что считать дальше?

Четыре числа — 140 000, 149 342, 139 550, 157 349 — это ориентиры. Ваша реальная цифра зависит от конкретной ставки, срока и суммы. Рассчитать её за 30 секунд можно в калькуляторе вкладов. А если вклад уже открыт — проверьте, с какой суммы дохода начнётся налог и скачайте шаблон для расчёта.

Согласны или нет: при текущих ставках вклад — это единственный разумный инструмент для «подушки безопасности», или стоит рассматривать альтернативы? Пишите в комментариях — обсудим.

Следующий материал — сравнение вкладов и фондов денежного рынка: что выгоднее при ставке ЦБ 15% и куда перекладывать деньги при снижении.

Чтобы не пропустить — подпишитесь на канал. Разборы с расчётами выходят каждую неделю.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Капитализация vs простой процент: +87 768 ₽ на 1 млн за 5 лет

Капитализация процентов даёт +87 768 ₽ к доходу за 5 лет на вкладе 1 млн ₽ при ставке 14,5%. Формула, расчёт, сравнение с простым процентом и таблица по периодичности.

14,57% — реальная средняя ставка по вкладам. Как получить больше до снижения

Эффективная ставка по вкладу: как рассчитать реальную доходность с капитализацией. Формула, примеры, сравнение вкладов — март 2026.

АСВ: 3 корзины денег, которые вернут быстро или отправят в очередь

АСВ защищает не все деньги одинаково. Разбираем 3 корзины: обычное возмещение, специальные случаи и сумму сверх лимита.