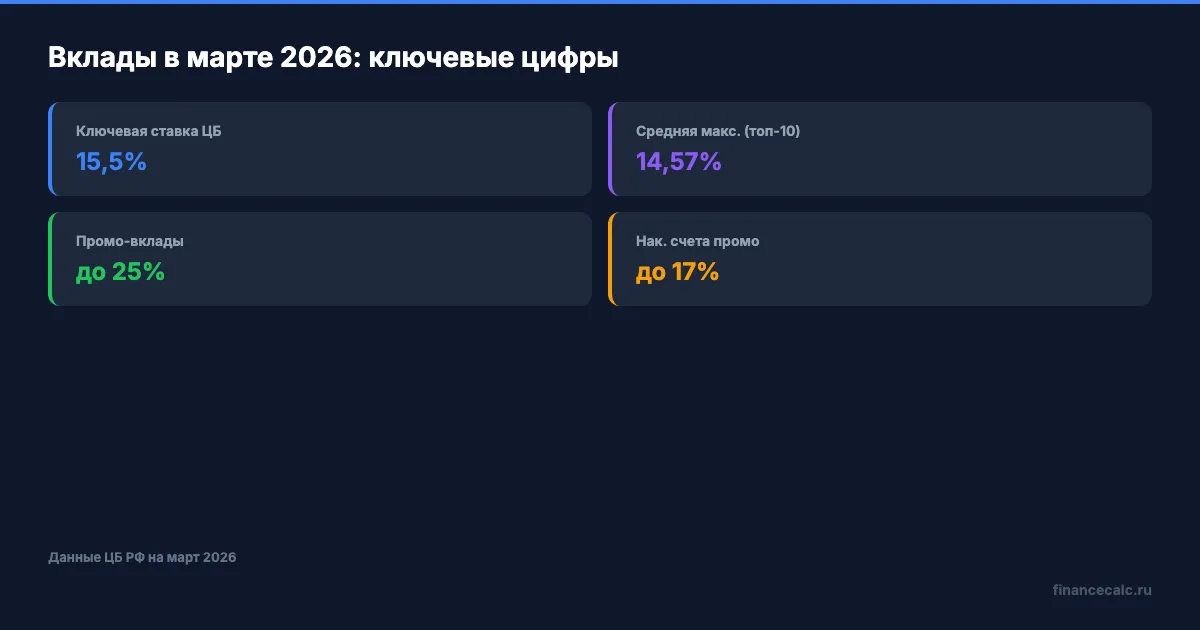

14,57% — реальная средняя ставка по вкладам. Как получить больше до снижения

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Средняя максимальная ставка по вкладам в десятке крупнейших банков — 14,57%. 20 марта Центробанк снизил ключевую ставку до 15% (до этого было 15,5%). А значит, через две-три недели банки начнут пересматривать условия. Но 14,57% — это номинальная ставка. Реальная доходность вашего вклада может быть выше или ниже — в зависимости от того, как устроена капитализация.

Что такое эффективная ставка и зачем её считать?

Банк пишет на сайте: «Вклад под 15% годовых». Вы несёте 500 000 рублей. Через год забираете… нет, не 575 000. Может быть 580 900, а может — ровно 575 000. Разница — почти 6 000 рублей. И она целиком зависит от одной строчки в договоре: «частота капитализации».

Эффективная ставка — это реальная годовая доходность с учётом того, что начисленные проценты добавляются к телу вклада и сами начинают приносить доход. Формула простая:

(1 + r/n)^n - 1

Здесь r — номинальная ставка (в долях), n — количество периодов капитализации в год. При ежемесячной капитализации n = 12, при ежеквартальной — 4.

Посчитайте свою ситуацию в калькуляторе вкладов — он автоматически учитывает частоту капитализации и покажет точную сумму.

Как частота капитализации влияет на доход?

Представьте: вы положили 500 000 рублей под 15% на год. Казалось бы, один вклад, одна ставка. Но итог зависит от того, как часто банк начисляет проценты.

При ежемесячной капитализации банк каждый месяц добавляет к вкладу 1/12 годовой ставки. В январе это 6 250 рублей. В феврале — уже 6 328, потому что проценты начисляются на 506 250. Каждый месяц база растёт.

| Частота капитализации | Эффективная ставка | Доход за год (500 000 ₽) |

|---|---|---|

| Ежемесячная (12 раз) | 16,08% | 80 378 ₽ |

| Ежеквартальная (4 раза) | 15,87% | 79 326 ₽ |

| Полугодовая (2 раза) | 15,56% | 77 813 ₽ |

| В конце срока (1 раз) | 15,00% | 75 000 ₽ |

Вдумайтесь: разница между ежемесячной капитализацией и выплатой в конце срока — 5 378 рублей. На одной и той же сумме, при одной и той же номинальной ставке.

А вы проверяли, какая частота капитализации стоит в вашем текущем договоре?

Как рассчитать эффективную ставку для реальных предложений?

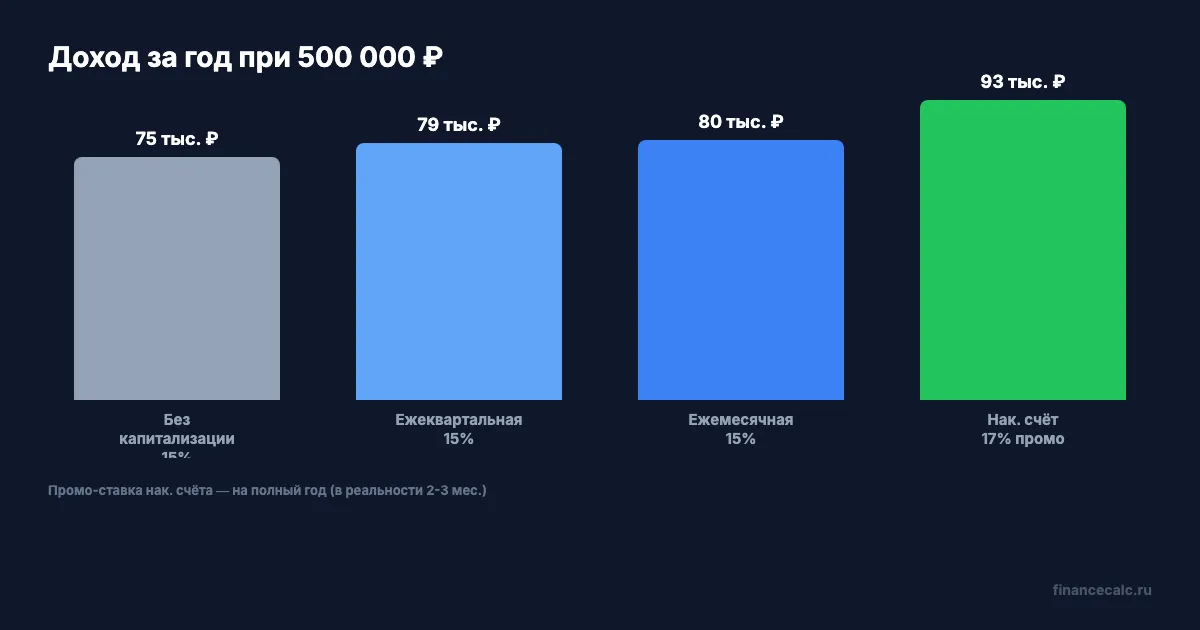

Возьмём три популярных сценария для марта 2026.

Сценарий 1: стандартный вклад в топ-10 банке. 500 000 рублей, номинальная ставка 14,57% (средняя максимальная по ЦБ), ежемесячная капитализация. Эффективная ставка: (1 + 0,1457/12)^12 - 1 = 15,59%. Доход за год — 77 945 рублей вместо 72 850 при простом проценте. Разница — 5 095 рублей.

Сценарий 2: промо-вклад на 3 месяца под 22%. Звучит щедро. Но за три месяца на 500 000 рублей вы получите: 500 000 × 22% / 4 = 27 500 рублей. А дальше — пролонгация по базовой ставке, которая может быть 12-13%.

Сценарий 3: накопительный счёт с промо-ставкой 17% и ежедневным начислением. Эффективная ставка: (1 + 0,17/365)^365 - 1 = 18,53%. На 500 000 за год выходит 92 653 рубля. Но промо-ставка обычно действует 2-3 месяца, потом падает до 10-12%.

Какой из этих трёх вариантов реально выгоднее? Зависит от полного срока и условий пролонгации. Именно поэтому сравнивать вклады нужно по эффективной ставке за весь горизонт, а не по рекламному числу на баннере.

На что обратить внимание после снижения ставки?

20 марта ЦБ снизил ключевую ставку до 15%. Через 2-4 недели банки начнут снижать условия по новым вкладам. Что из этого следует?

Если вы планировали открыть вклад — сейчас последние дни с текущими ставками. Фиксированная ставка на 6-12 месяцев «замораживает» доходность: даже если ключевая ставка упадёт до 13-14% к лету, ваш вклад продолжит работать по старым условиям.

А вот накопительные счета с плавающей ставкой отреагируют быстро. Промо-ставка 17% может превратиться в 14-15% уже в апреле.

Многие узнают об этом слишком поздно — когда вклад уже пролонгирован по новой, пониженной ставке.

На наш взгляд, самая выгодная стратегия прямо сейчас — открыть срочный вклад с ежемесячной капитализацией на 6-12 месяцев. Фиксированная ставка защитит вас от снижения, а капитализация добавит дополнительные 1-2 процентных пункта к реальной доходности.

Ещё один нюанс: эффективная ставка с учётом налога будет ниже. В 2026 году необлагаемый лимит по процентам с вкладов — 210 000 рублей (максимальная ключевая ставка за год, 21%, умножить на 1 000 000). Если ваш суммарный доход по вкладам превысит эту сумму, с разницы придётся заплатить НДФЛ 13%. Посчитайте, попадёте ли вы под налог, в калькуляторе налога на вклады.

Как сравнить вклады правильно?

Проще говоря, алгоритм занимает три шага. Первый: возьмите номинальную ставку и частоту капитализации из договора. Второй: подставьте в формулу или в калькулятор вкладов. Третий: сравните эффективные ставки, а не рекламные.

Банки рекламируют номинальную ставку — она всегда ниже эффективной при наличии капитализации. Два вклада с одинаковой номинальной ставкой 15% могут давать разный доход: один — 80 378 рублей на 500 000 (ежемесячная капитализация), другой — 75 000 рублей (без капитализации). А вы бы выбрали тот, что предлагает 5 378 рублей сверху?

Скачайте расчёт налога на вклады — он поможет учесть налоговую нагрузку при сравнении вкладов с разными суммами.

Введите параметры вашего вклада в калькулятор — он покажет точную сумму с учётом капитализации, налога и срока. Это займёт меньше минуты и может сэкономить тысячи рублей на правильном выборе.

Кто прав: те, кто торопится зафиксировать текущую ставку на год, или те, кто ждёт — вдруг ставки ещё вырастут? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, что выгоднее при падающих ставках: вклад или облигации. С расчётами и конкретными суммами.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Капитализация vs простой процент: +87 768 ₽ на 1 млн за 5 лет

Капитализация процентов даёт +87 768 ₽ к доходу за 5 лет на вкладе 1 млн ₽ при ставке 14,5%. Формула, расчёт, сравнение с простым процентом и таблица по периодичности.

Сколько заработать на вкладе 1 млн ₽ за год — 4 сценария с расчётом

Вклад 1 000 000 ₽ под 14% годовых: считаем доход в 4 сценариях — простые проценты, капитализация, два срока и пополнение. Разбираем налог на вклады 2026.

Жизнь на проценты: вклад 14,5 млн ₽ под 13% — сценарий 138 396 ₽/мес после налога

жизнь на проценты вклад: считаем 14,5 млн ₽ под 13%, налог на проценты, риск АСВ, чистый доход 138 396 ₽ в месяц, ставку ЦБ, рынок вкладов и лимит 2026.