Капитализация vs простой процент: +87 768 ₽ на 1 млн за 5 лет

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Два вклада: одинаковая сумма, одинаковая ставка, одинаковый срок — а доход отличается на сумму, которой хватит на отпуск всей семьёй. И всё из-за одной галочки в договоре.

Положили 1 млн рублей под 14,5% на 5 лет. Договор первый: проценты выплачиваются раз в месяц на карту — за 5 лет банк начислит 725 000 ₽. Договор второй: проценты остаются на вкладе и капитализируются каждый месяц — за те же 5 лет вы получите 1 055 779 ₽. Разница — 330 779 ₽ при той же ставке.

Дальше — формула, по которой каждый может проверить свой случай, расчёт на четырёх вариантах капитализации и ловушка, которая съедает у вкладчиков по 87 768 ₽ из этой суммы.

Что такое капитализация процентов простыми словами?

Капитализация — это когда банк не выплачивает начисленные проценты вам на карту, а прибавляет их к телу вклада. В следующем расчётном периоде проценты начисляются уже на увеличенную сумму. Грубо говоря, проценты начинают зарабатывать собственные проценты.

Юридическая основа — статья 839 Гражданского кодекса РФ. По пункту 2: если иное не предусмотрено договором, невостребованные проценты увеличивают сумму вклада, на которую дальше начисляются проценты. То есть капитализация — поведение по умолчанию, а вот выплата на карту требует отдельной формулировки в договоре.

В противовес — простой процент. Это когда банк начисляет проценты на исходную сумму и выплачивает их вам отдельно: каждый месяц, квартал или в конце срока. Тело вклада не растёт, база для расчёта остаётся прежней.

Допустим, вы положили 1 млн ₽ под 14,5% годовых. С простым процентом банк ежемесячно переводит на карту 12 083 ₽. За 5 лет — те самые 725 000 ₽. С капитализацией эти 12 083 ₽ не уходят, а добавляются к вкладу. Уже на второй месяц проценты считаются от 1 012 083 ₽ — и так нарастающим итогом 60 раз.

Посчитать обе схемы за минуту можно в калькуляторе сложного процента — введите сумму, ставку, срок и переключайте флажок капитализации.

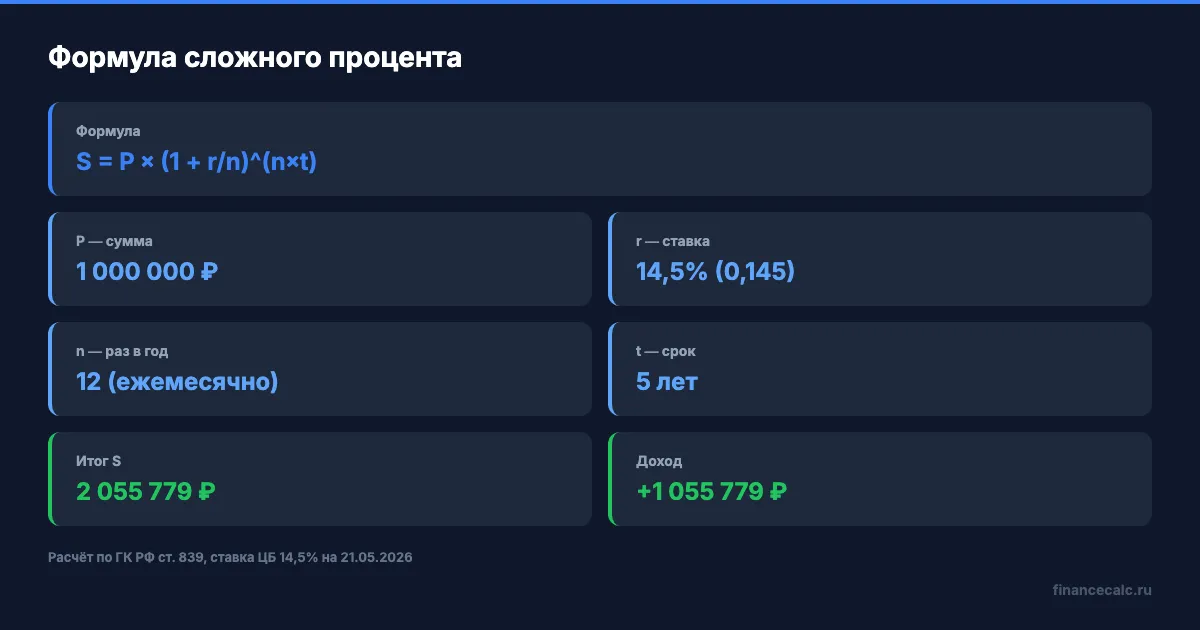

Какая формула стоит за расчётом?

Формула капитализации одна, но в неё подставляется разная периодичность. Для всех начислений сложного процента:

S = P × (1 + r/n)^(n×t)

где:

- S — итоговая сумма на счёте,

- P — начальная сумма вклада,

- r — годовая ставка в долях (14,5% = 0,145),

- n — число капитализаций в год (12 — ежемесячно, 4 — ежеквартально, 1 — ежегодно),

- t — срок в годах.

Подставляем для ежемесячной капитализации: S = 1 000 000 × (1 + 0,145/12)^(12×5) = 2 055 779 ₽. Вычитаем тело вклада — 1 055 779 ₽ чистого дохода.

Для простого процента формула проще: S = P × (1 + r×t). То же 1 000 000 × (1 + 0,145×5) = 1 725 000 ₽. Доход — 725 000 ₽.

Эти две формулы — основа всего, что вы увидите в условиях вкладов. Когда банк пишет «эффективная ставка 15,5% годовых при номинальной 14,5%» — это пересчёт первой формулы. Когда пишет «выплата процентов ежемесячно на карту» — это вторая формула.

Если по-простому: одна и та же ставка работает в полную силу только при капитализации. Без неё вы получаете её номинал, но теряете эффект «процентов на проценты».

Сколько вы реально получите по четырём сценариям?

Возьмём один параметр — 1 млн ₽ под 14,5% на 5 лет — и четыре варианта начисления. Считаем точно по формуле, не округляем.

| Схема начисления | Доход за 5 лет | Итого на счёте | Эффективная ставка |

|---|---|---|---|

| Простой процент (выплата) | 725 000 ₽ | 1 725 000 ₽ | 14,50% |

| Капитализация раз в год | 968 011 ₽ | 1 968 011 ₽ | 14,50% |

| Капитализация раз в квартал | 1 038 407 ₽ | 2 038 407 ₽ | 15,31% |

| Капитализация раз в месяц | 1 055 779 ₽ | 2 055 779 ₽ | 15,50% |

Что бросается в глаза? Между «простым процентом» и любой капитализацией — пропасть в 243–331 тысячу рублей. А вот между разными частотами капитализации разрыв скромнее: ежемесячная даёт лишь на 87 768 ₽ больше, чем ежегодная.

Вдумайтесь: 330 779 ₽ — это треть стоимости вклада, которую вы либо получаете, либо просто пропускаете мимо. И единственное, что определяет эту сумму, — пометка в одной строке договора.

Звучит как грабёж? По сути, это законное право выбора, которое банк формально предоставляет — а вкладчик часто проматывает на этапе подписания, потому что не считает.

И здесь зарыта первая ловушка. Эффективная ставка при ежегодной капитализации совпадает с номинальной — 14,5%. Капитализация раз в год даёт прибавку только потому, что срок длинный (5 лет = 5 циклов). А вот ежемесячная капитализация двигает эффективную ставку до 15,5% — потому что цикл повторяется 60 раз, и каждый раз база чуть больше.

Почему +87 768 ₽ — это не вся история?

Заголовок обещает +87 768 ₽ — и это правда, но правда узкая. Эта цифра — разница между ежемесячной и ежегодной капитализацией. Главный же выигрыш капитализации виден против простого процента: +330 779 ₽ на той же дистанции.

Откуда такой разрыв? При простом проценте 14,5% годовых каждый месяц приносит ровно 12 083 ₽ — и так все 60 месяцев. При ежемесячной капитализации первый месяц даёт те же 12 083 ₽, а вот последний — уже 24 832 ₽. База к концу срока вырастает почти вдвое, потому проценты с каждым месяцем больше.

А что если ставку выбрать не 14,5%, а реальные 12% по 5-летним вкладам Газпромбанка от 20 мая 2026? Капитализация всё равно даёт +216 697 ₽ против простого процента, и +54 355 ₽ за переход с ежегодной на ежемесячную. На длинной дистанции эффект работает при любой ставке выше нуля — просто чем выше ставка, тем больше разрыв.

Проверьте свою комбинацию в калькуляторе сложного процента: вбейте сумму, ставку и срок, переключите режим капитализации — увидите разницу до рубля.

Подсказка от нас: при выборе вклада на срок от 2 лет смотрите не на громкую цифру в рекламе, а на эффективную ставку с учётом капитализации. Иногда вклад под 14% с ежемесячной капитализацией приносит больше, чем под 14,5% с выплатой процентов на карту.

Когда капитализация невыгодна?

Все примеры выше — про «положили и забыли». Но капитализация не всегда выигрывает. Есть три ситуации, где простой процент с выплатой удобнее.

Первая — когда вам нужен ежемесячный денежный поток. Пенсионеры, фрилансеры без стабильного дохода, семьи с переменными расходами — для них 12 083 ₽ на карту каждый месяц нужнее, чем 1 055 779 ₽ единым платежом через 5 лет. Это особенно актуально, если вклад большой и закрывает значительную часть бюджета.

Вторая — когда вы хотите перекладывать проценты на другой инструмент с более высокой доходностью. Например, выводить ежемесячные выплаты на брокерский счёт и покупать ОФЗ или акции. Здесь капитализация в банке проигрывает капитализации в портфеле — если ваш брокерский счёт растёт быстрее, чем 15,5% эффективных.

Третья — когда вклад открывается под конкретный платёж. Допустим, вы готовите первоначальный взнос на ипотеку через 18 месяцев. Сумма ляжет на счёт, проценты пойдут на карту и потратятся по дороге. Капитализация здесь не нужна — деньги всё равно уйдут в одну точку.

В остальных случаях — для долгого накопления, для пенсионных вкладов, для подушки безопасности — капитализация выигрывает в чистую. Особенно ежемесячная.

Что съест часть дохода — налог?

Налог на проценты по вкладам — отдельная тема, которую часто упускают при расчётах. С 2023 года действует правило: доход свыше необлагаемой суммы облагается НДФЛ 13% (или 15%, если общий годовой доход превышает 2,4 млн ₽).

Необлагаемая сумма считается так: 1 000 000 ₽ × максимальная ставка ЦБ РФ на 1-е число каждого месяца налогового периода. К началу 2026 года ориентир был на уровне 16% (до снижения 24 апреля до 14,5%) — значит, необлагаемая сумма за 2026 год составит не менее 160 000 ₽. Точная цифра определится по итогам года: налоговый период считает максимум ставки из 12 точек, а не текущее значение.

Что это значит для нашего расчёта? При капитализации проценты копятся внутри вклада и формально фиксируются как доход в момент выплаты в конце срока. По доходу 1 055 779 ₽ за 5 лет налог считается за каждый год отдельно — банк ежегодно подаёт сведения в ФНС.

Если приблизительно: доход порядка 200–250 тыс. ₽ в год минус 160 000 ₽ необлагаемого минимума = 40–90 тыс. ₽ налогооблагаемой базы × 13% = 5 200–11 700 ₽ налога в год. За 5 лет — около 25–60 тыс. ₽. Капитализация даёт +330 779 ₽ дохода, налог съест 25–60 тыс. — чистая прибавка к простому проценту остаётся в районе 270–305 тыс. ₽.

Калькулятор налога на вкладам поможет посчитать конкретную сумму НДФЛ — введите свой годовой доход и сумму процентов, увидите результат. Для удобства скачайте таблицу расчёта налога на вклады — там готовый шаблон с разбивкой по годам.

А вы знаете, сколько процентов уже капают на ваш вклад прямо сейчас — и попадаете ли вы под налог?

Как проверить вашу ситуацию за минуту?

Шаг первый. Откройте договор вклада и найдите пункт о начислении процентов. Ищите формулировки: «с капитализацией» / «с присоединением процентов» — это сложный процент; «с выплатой процентов ежемесячно/ежеквартально/в конце срока» — это простой процент.

Шаг второй. Заходите в калькулятор сложного процента. Вводите свою сумму, ставку и срок. Сначала с включённой капитализацией, потом без неё — увидите две цифры дохода.

Шаг третий. Сравниваете с тем, что банк показывает в графике начислений. Если ваш банк предлагает капитализацию, а реальные начисления идут как простой процент — повод задать вопрос менеджеру.

Знакомо? Большинство вкладчиков обнаруживают, что в их договоре стоит галочка «выплата на карту», только когда уже потеряли часть дохода. На 1 млн за 5 лет потеря — те самые 330 779 ₽.

Одно действие — переключить условие при следующем продлении — и разница 330 тысяч рублей в вашем случае.

Что в итоге выбрать?

На наш взгляд, для накоплений длиннее года ежемесячная капитализация — лучший выбор по умолчанию. Эффект сложного процента даёт ощутимую прибавку, и чем длиннее срок — тем больше прибавка.

Если же доход с вклада нужен как регулярный поток — выбирайте ежемесячную выплату процентов, не уговаривайте себя «потерпеть». Финансовая стратегия должна работать на вашу жизнь, а не наоборот.

И ещё одно: при сравнении предложений банков всегда смотрите на эффективную ставку. Номинальные 14% с капитализацией обходят номинальные 14,5% без неё.

Как думаете — при ставке 14,5% выгоднее зафиксировать капитализацию на 5 лет или взять короткий вклад с выплатой и переоформлять каждый год? Напишите в комментариях — обсудим обе стратегии с цифрами.

О каком вкладе посчитать в следующий раз? Пишите — сделаем подробный расчёт с разбивкой по годам и налогом.

Подпишитесь — следующий разбор о том, как разложить 5 млн ₽ по четырём банкам, чтобы каждая копейка попадала под страховку АСВ 1,4 млн. Конкретная таблица с распределением.

Расчёты приведены при ключевой ставке ЦБ РФ 14,5% на 21 мая 2026 года. Реальные ставки по 5-летним вкладам в банках топ-10 — 11–13% годовых (Газпромбанк до 12% по 3-летним «В плюсе», май 2026). Источники: Банк России (cbr.ru), ГК РФ ст. 839, ФНС РФ (nalog.gov.ru). Точные условия и эффективную ставку уточняйте в вашем банке — банк обязан раскрыть полную доходность по требованию вкладчика.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Сколько заработать на вкладе 1 млн ₽ за год — 4 сценария с расчётом

Вклад 1 000 000 ₽ под 14% годовых: считаем доход в 4 сценариях — простые проценты, капитализация, два срока и пополнение. Разбираем налог на вклады 2026.

14,57% — реальная средняя ставка по вкладам. Как получить больше до снижения

Эффективная ставка по вкладу: как рассчитать реальную доходность с капитализацией. Формула, примеры, сравнение вкладов — март 2026.

АСВ: 3 корзины денег, которые вернут быстро или отправят в очередь

АСВ защищает не все деньги одинаково. Разбираем 3 корзины: обычное возмещение, специальные случаи и сумму сверх лимита.