Коммерческая ипотека 2026: ставки выше 20% — когда выгоднее аренды офиса

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Коммерческая ипотека 2026: ставки выше 20% — когда выгоднее аренды офиса

Вам показали красивый расчёт: «ипотека на офис 47 000 ₽/мес, аренда того же помещения — 45 000 ₽. Зачем платить чужому дядьке, когда за те же деньги офис будет ваш?» А теперь честно: при ставке коммерческой ипотеки 22% за 10 лет вы отдадите банку 6,7 миллиона за актив, который сейчас стоит 3 млн. Аренда тех же 10 лет — 5,4 млн «в воздух». Где правда — разбираем с цифрами, формулами и калькулятором аренда vs покупка.

Какая ставка по коммерческой ипотеке в 2026 году?

Главный шок для предпринимателей, которые впервые открывают калькулятор Сбер Бизнеса или Альфа-Банка: ставка по коммерческой ипотеке в 2026 году — от 19 до 25% годовых. И это не «акция», не «при первом обращении», а базовый рыночный уровень для нежилой недвижимости.

Сравните с жилой ипотекой: рыночная — 17–20%, льготная семейная — 6%, IT-ипотека — 6%. Коммерческая на 3–5 процентных пунктов дороже жилой по простой причине: для банка офис или склад — более рискованный залог. Жильё всегда можно продать через торги, а нежилое помещение в маленьком городе банк может не реализовать годами.

Свежие условия от ключевых банков на май 2026:

- Сбер Бизнес — от 19,5% годовых, ПВ от 30%, срок до 10 лет

- ВТБ Бизнес-ипотека — от 20% годовых, ПВ от 25%, срок до 10 лет

- Альфа-Банк (Бизнес-ипотека) — индивидуально, медиана 21–23%, ПВ от 20%

- Абсолют Банк — максимальный срок 15 лет, ставки от 21%

Ключевая ставка ЦБ после заседания 24 апреля 2026 года — 14,5%. Спред между ключевой и коммерческой ипотекой — 5–10 п.п., и в 2026 году он держится на исторически высоком уровне.

А вы знаете, почему ни один банк не указывает точную ставку на сайте? Потому что для коммерческой ипотеки всё решается индивидуально: финпоказатели бизнеса, кредитная история ИП/ООО, ликвидность залога. То, что вам предложат лично, может быть на 1–3 п.п. выше «витринной» ставки.

Сколько вы РЕАЛЬНО заплатите за офис 30 м² в ипотеку?

Берём типовой сценарий малого бизнеса: офис 30 м² по цене 100 000 ₽/м² в регионе или Подмосковье. Итоговая стоимость — 3 000 000 ₽.

Параметры расчёта:

- Стоимость офиса: 3 000 000 ₽

- Первоначальный взнос 25%: 750 000 ₽

- Кредит: 2 250 000 ₽

- Ставка: 22% годовых (медиана для коммерческой ипотеки в мае 2026)

- Срок: 10 лет (120 месяцев)

Считаем аннуитетный платёж по стандартной формуле: P × i × (1+i)^n / ((1+i)^n − 1), где P — сумма кредита, i — месячная ставка (22% / 12 = 1,833%), n — количество платежей.

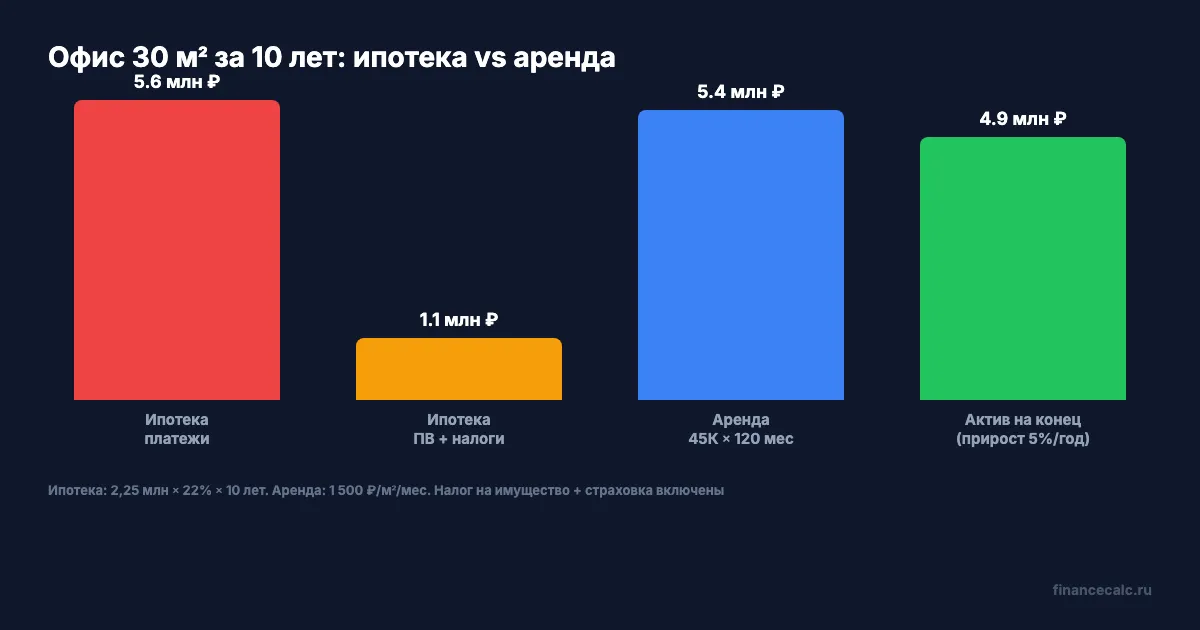

Ежемесячный платёж: 46 507 ₽.

За 10 лет аннуитетных платежей: 46 507 × 120 = 5 580 815 ₽. Из них тело долга — 2 250 000 ₽, проценты банку — 3 330 815 ₽. Плюс первоначальный взнос 750 000 ₽. К моменту погашения вы отдадите банку 6 330 815 ₽ за актив, который сегодня стоит 3 миллиона.

Но это ещё не вся история. К платежам по ипотеке добавляются обязательные расходы, о которых менеджер на сделке скромно умолчит:

- Налог на имущество (для нежилой недвижимости юрлица): 2% от кадастровой стоимости в год. Для офиса 3 млн — ориентир 30–40 тыс. ₽/год, или 300–400 тыс. ₽ за 10 лет

- Страхование залога — обязательное по 102-ФЗ ст. 31, около 0,15% от суммы кредита в год = 30–50 тыс. ₽ за 10 лет

- Оценка перед сделкой и регистрация в Росреестре — 15–25 тыс. ₽ единовременно

- Содержание помещения (коммунальные, ремонт, охрана) — те же 5–15 тыс. ₽/мес, что и при аренде

Полная стоимость владения офисом по ипотеке за 10 лет — около 6,7–6,8 миллиона рублей без учёта коммунальных платежей. Запомните эту цифру, она нам понадобится в следующем разделе.

А сколько за 10 лет уйдёт на аренду того же офиса?

Теперь сценарий «без обязательств». Тот же офис 30 м² арендуется по средней региональной ставке 1 500 ₽/м²/месяц (для Москвы класса B+ — 3 000–4 000 ₽/м²/мес, для Москва-Сити — до 5 500 ₽; для регионов и Подмосковья ориентир 1 200–1 800 ₽).

Месячный платёж: 1 500 × 30 = 45 000 ₽.

За 10 лет: 45 000 × 120 = 5 400 000 ₽.

Эта сумма уходит арендодателю безвозвратно. На конец срока у вас — ноль активов. Бизнес может в любой момент съехать или, наоборот, оказаться выселенным с уведомлением за 3 месяца. Это и есть та самая «гибкость», которой соблазняют менеджеры по аренде.

Но смотрите внимательно: разница между ипотечным платежом (46 507 ₽) и арендой (45 000 ₽) — всего 1 500 ₽ в месяц. При этом за ипотеку вы доплачиваете ещё 750 000 ₽ первоначального взноса, налог на имущество и страховку.

Звучит как грабёж со стороны банка? По сути, так и есть — при ставке 22% переплата равна 148% от суммы кредита. Из 5,58 млн платежей две трети — это чистые проценты, которые в первые годы съедают почти всё, что вы платите.

Представьте: первый год вы отдаёте 558 000 ₽ платежей. Из них на тело долга уходит примерно 60 000 ₽. То есть из 558 тысяч ваших денег 497 тысяч — это процент банку. Заглянули в график? Большинство предпринимателей закрывают его и забывают на 10 лет.

Когда коммерческая ипотека всё-таки выгоднее аренды?

Не спешите хоронить идею покупки. У ипотеки есть три козыря, которые при правильных условиях перебивают аренду.

Козырь 1: вы получаете актив. Через 10 лет аренды у вас на руках — ноль. Через 10 лет ипотеки — офис, который сейчас стоит 3 млн. Если коммерческая недвижимость в вашем регионе растёт на 5% в год, к концу срока актив будет стоить 4,9 миллиона. При росте 7% — 5,9 миллиона. Это уже компенсирует значительную часть переплаты.

Козырь 2: фиксация платежа. Арендодатель индексирует ставку каждый год — стандартно на инфляцию или ставку ЦБ. За 10 лет аренда 45 000 ₽ при инфляции 6% превратится в 80 600 ₽/мес. Ваш ипотечный платёж зафиксирован в договоре на весь срок.

Козырь 3: предсказуемость локации. Бизнес, привязанный к месту (стоматология, салон красоты, продуктовый магазин), теряет до 30% выручки при переезде из-за потери постоянных клиентов. Своё помещение защищает от риска «арендодатель повысил ставку или продал здание».

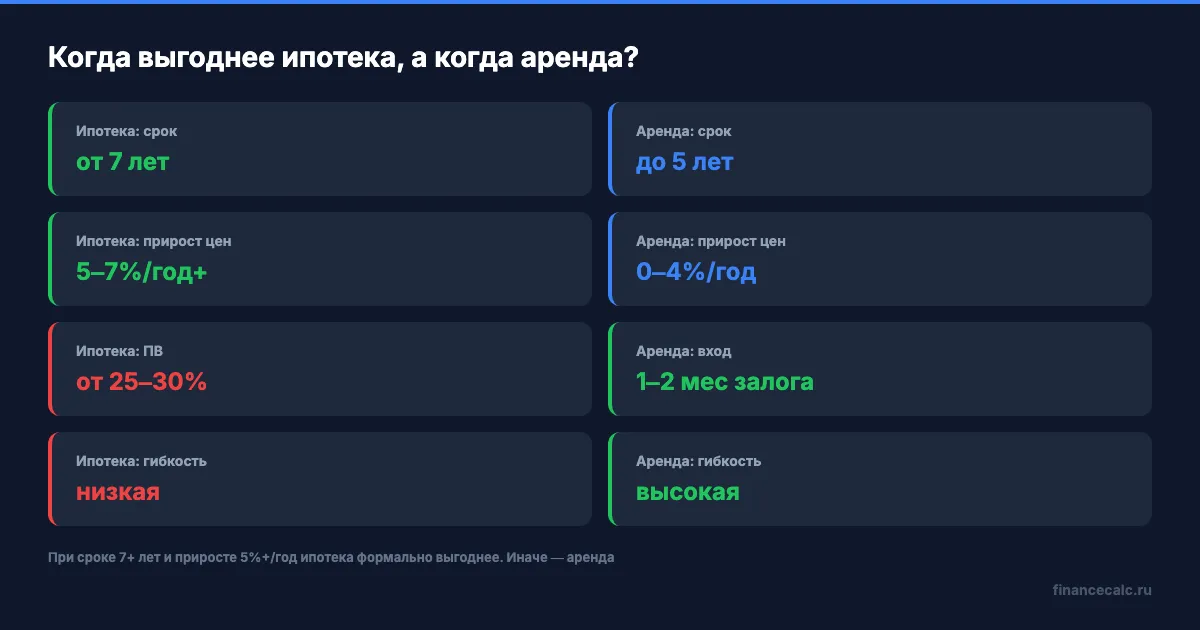

Грубо говоря, ипотека выгоднее аренды, если выполняются 3 условия одновременно:

- Вы планируете работать на одном месте 7+ лет (срок окупаемости первоначального взноса при средней апreciации)

- Прирост цен на коммерческую недвижимость в регионе — 5–7% в год или выше

- У бизнеса есть стабильный денежный поток, который покроет платёж даже в просадку (резерв на 6 месяцев платежей)

Что бы вы выбрали при прочих равных — экономию 1,3 млн на платежах за 10 лет (аренда) или актив, который через 10 лет стоит 4,9 млн (ипотека с приростом 5%)? Математика на разных горизонтах даёт разный ответ.

Когда аренда офиса — однозначно лучший выбор?

Если хотя бы один из четырёх пунктов про вас — берите аренду и не оглядывайтесь.

1. Гибкие планы развития. Стартап, который через год-два может вырасти втрое или, наоборот, закрыться. Ипотека на 10 лет привязывает к одному помещению и одному формату работы.

2. Высокие ставки сейчас. В 2026 году коммерческая ипотека под 22% — это пиковый уровень. ЦБ начал снижение цикла с апреля. Если ставки в течение 1–2 лет уйдут к 14–15% (прогноз большинства аналитиков на 2027), ваша ипотека под 22% будет выглядеть как ошибка. Аренда даёт время дождаться рефинансирования или входа в льготную программу.

3. Государственных льготных программ для коммерческой ипотеки в 2026 году нет. Семейная (6%), IT (6%), сельская (3%), дальневосточная (2%) — всё это только для жилья. Промышленная ипотека под 3–5% существует, но строго для производственных компаний в обрабатывающей промышленности, не для офисов или торговли. То есть условие «дождаться льготы» для типичного малого бизнеса не работает.

4. Малый бюджет на ПВ. Минимальный первоначальный взнос по коммерческой ипотеке — 20–30% (в Сбер Бизнесе и ВТБ — от 25–30%). Для офиса 3 млн это 600–900 тыс. свободных денег, которые можно направить на оборотный капитал, маркетинг или расширение. Деньги в обороте часто приносят бизнесу больше, чем экономия на аренде.

Знакомо? Большинство ИП и владельцев небольших ООО ловятся на «купить своё», когда у них всего 500–700 тысяч свободных. После выплаты первоначального взноса резерва не остаётся вообще, и первая же квартальная просадка по выручке превращается в просрочку по платежу.

Подсчитайте свой реальный бюджет в калькуляторе ипотеки: задайте сумму, ставку 22% и срок 10 лет. Если ежемесячный платёж — больше 25% от стабильной чистой прибыли бизнеса, ипотека сейчас не для вас.

Какие риски у коммерческой ипотеки в 2026 году?

Помимо ставки и тяжёлой переплаты, есть три структурных риска, о которых не говорят на встрече с менеджером.

Риск 1: снижение цен на коммерческую недвижимость. После роста 2022–2024 рынок в 2025–2026 показал коррекцию по ряду сегментов. По данным РБК Недвижимость, средняя ставка по офисам класса A в Москве в марте 2026 показала годовое снижение, тогда как сегмент Prime продолжил рост. Если ваш офис подешевеет на 10–15% за время выплат, активом он остаётся, но переплата по ипотеке уже не компенсируется приростом.

Риск 2: банкротство застройщика на этапе строительства. Коммерческая недвижимость защищена эскроу-счетами слабее, чем жильё. По 214-ФЗ нежилые помещения в новостройке — отдельная категория, и риск долгостроя выше. Если берёте ипотеку на «коммерцию в новостройке», смотрите статус разрешения на ввод и историю застройщика по другим объектам.

Риск 3: смена назначения помещения. Покупаете офис в жилом доме (первый этаж, бывшая квартира с переводом в нежилое). Через 2 года ТСЖ голосует против использования помещения как магазина (или ставит ограничения по часам работы). Назад в квартиру помещение можно вернуть, но это новая процедура и потеря в стоимости.

Многие узнают об этих рисках слишком поздно — когда уже выплатили 1,5–2 млн процентов банку, а бизнес-модель сломалась из-за изменения локации или регулирования.

Что выбрать: ипотека или аренда — практический алгоритм

Прежде чем принять решение, пройдите 5 вопросов:

- Срок планирования. Вы видите свой бизнес в этой локации через 7–10 лет? Если нет — аренда.

- Финансовая подушка. После первоначального взноса остаётся резерв 6 месяцев платежей + оборотного капитала? Если нет — аренда.

- Регион. Растёт ли коммерческая недвижимость в вашем городе на 5%+ в год? Если нет — аренда выигрывает по чистым деньгам.

- Гибкость. Готовы 10 лет работать в одном помещении одного метража? Если нет — аренда.

- Налоги. Юрлицо на ОСН (можете возмещать НДС с покупки и относить проценты на расходы) или ИП на УСН-доходы (никаких налоговых льгот)? На УСН-доходы ипотека теряет ещё 6% выгоды.

Если получили хотя бы 3 «нет» — берите аренду и не жалейте. Лучше потерять 5,4 млн «в воздух» за 10 лет, чем оказаться с офисом, который не нужен бизнесу, и долгом перед банком.

Если все 5 ответов «да» — оформляйте ипотеку, но обязательно сравните 3–4 банка через ипотечный калькулятор, а не один Сбер. Разница в 1 п.п. на сумме 2,25 млн × 10 лет — это 140–150 тысяч рублей экономии.

И последнее: пересчитайте всё через год после снижения ключевой ставки. Если она опустится до 10–11%, коммерческая ипотека уйдёт к 15–17%, и у вас будет смысл рефинансировать. До этого момента действуйте по принципу «или резерв, или дешевле подождать».

Что в итоге

Коммерческая ипотека под 22% годовых на 10 лет — это переплата 3,33 млн с актива стоимостью 3 млн. Аренда тех же 10 лет — 5,4 млн без актива, но с гибкостью и сохранением 750 тыс. на оборотке.

Точка безубыточности — прирост коммерческой недвижимости в регионе 5–7% в год при сроке владения 7+ лет. На этих условиях ипотека формально выгоднее. Если хоть одно условие не выполняется — аренда экономит вам деньги и нервы.

В 2026 году рынок коммерческой ипотеки находится в «мёртвой зоне»: ставки слишком высоки для рационального выбора, госпрограмм для офисов нет, а ЦБ только начал цикл снижения. Лучший момент для покупки — после снижения ставки до 14–15% (прогноз 2027 года), а сейчас выбор между арендой и ипотекой — это выбор между «дороже за актив» и «дешевле за гибкость».

Как думаете — при ставке 22% на коммерческую ипотеку вообще есть смысл покупать офис, или 1–2 года подождать снижения и попробовать рефинансирование? Напишите в комментариях, какая сейчас стоимость аренды в вашем городе — посчитаем точку безубыточности вместе.

Какую тему разобрать следующей? Промышленная ипотека под 3–5% для производства — реально ли получить и какие требования? Напишите — сделаю подробный разбор с примерами одобрений и отказов.

Подпишитесь — считаем реальные цифры, не теоретические. Скоро выйдет расчёт «Когда выгодно рефинансировать ипотеку: точная формула для разной разницы в ставках».

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.

Ярославская ипотека 6,2 млрд ₽: почему ставка 10,6% после 7,9% добавит 6 419 ₽ в месяц

Банк России сообщил о 6,2 млрд ₽ жилищных кредитов в Ярославской области. Считаем, как рост ставки с 7,9% до 10,6% меняет платеж.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.