Семейная ипотека 2026: ставка 6% для семей с детьми — условия и подводные камни

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Разница между 6% и 20% по ипотеке на квартиру за 5 миллионов — 9,4 миллиона рублей переплаты. Не за всю жизнь — за один кредит. С февраля 2026 года правила семейной ипотеки ужесточили, и теперь получить её стало сложнее. Разбираем, кто ещё может взять ипотеку под 6%, какие ловушки прячутся в условиях и стоит ли торопиться.

Кто может получить семейную ипотеку в 2026 году?

Программа «Семейная ипотека» — государственная субсидия, при которой банк выдаёт кредит под 6% годовых, а разницу с рыночной ставкой компенсирует бюджет. В апреле 2026 года ключевая ставка ЦБ — 15%, рыночная ипотека — около 20%. Где вы ещё найдёте программу, по которой государство фактически оплачивает за вас 14 процентных пунктов?

Главное условие — ребёнок. Право на льготную ставку имеют:

- семьи, в которых хотя бы один ребёнок родился после 1 января 2018 года и ему ещё нет 7 лет (до 6 лет включительно)

- семьи с ребёнком-инвалидом до 18 лет

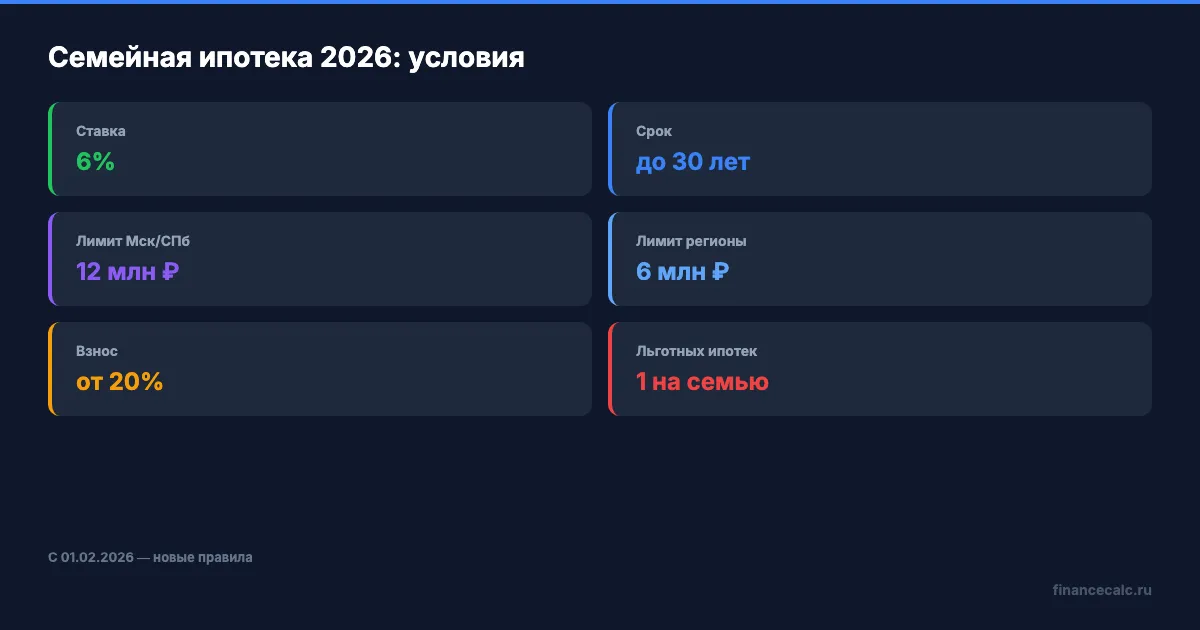

Оба родителя должны быть гражданами РФ. Максимальная сумма кредита на льготных условиях: 12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области, 6 млн рублей в остальных регионах. Срок — до 30 лет, первоначальный взнос — от 20%.

А что если стоимость квартиры больше лимита? Можно оформить комбинированную ипотеку: часть суммы по ставке 6%, остаток — по рыночной. Но тут переплата по рыночной части может «съесть» всю экономию.

Какие условия нужно выполнить?

С 1 февраля 2026 года условия стали строже. Вот что изменилось — и почему это бьёт по кошельку.

Правило «одна семья — одна ипотека». Раньше супруги могли оформить по одной льготной ипотеке каждый — через брачный договор. Теперь это невозможно. На семью положен один льготный кредит. Исключение: если первая ипотека была оформлена до 23 декабря 2023 года.

Супруги — обязательные созаёмщики. Если вы в официальном браке, второй супруг автоматически становится созаёмщиком. Исключение — брак с иностранным гражданином.

Обязательное страхование. Страховка недвижимости обязательна для всех ипотечных кредитов. Многие банки также настаивают на страховании жизни заёмщика. А вы знаете, что будет, если отказаться? Формально это возможно, но банк может поднять ставку на 1-2 процентных пункта — и вместо 6% вы получите 7-8%.

Представьте: вы собрали документы, нашли квартиру, подали заявку — а банк говорит: «Ваш супруг уже брал льготную ипотеку в 2024 году. Отказ». И единственный вариант — рыночная ставка 20%. Такие ситуации участились после 1 февраля.

Первоначальный взнос от 20%. Для квартиры за 6 млн рублей это 1 200 000 рублей. Материнский капитал (963 243 рубля на второго ребёнка в 2026 году) можно использовать как часть взноса — тогда из своих денег понадобится всего 237 тысяч.

Сколько реально платить при зарплате 50 000 рублей?

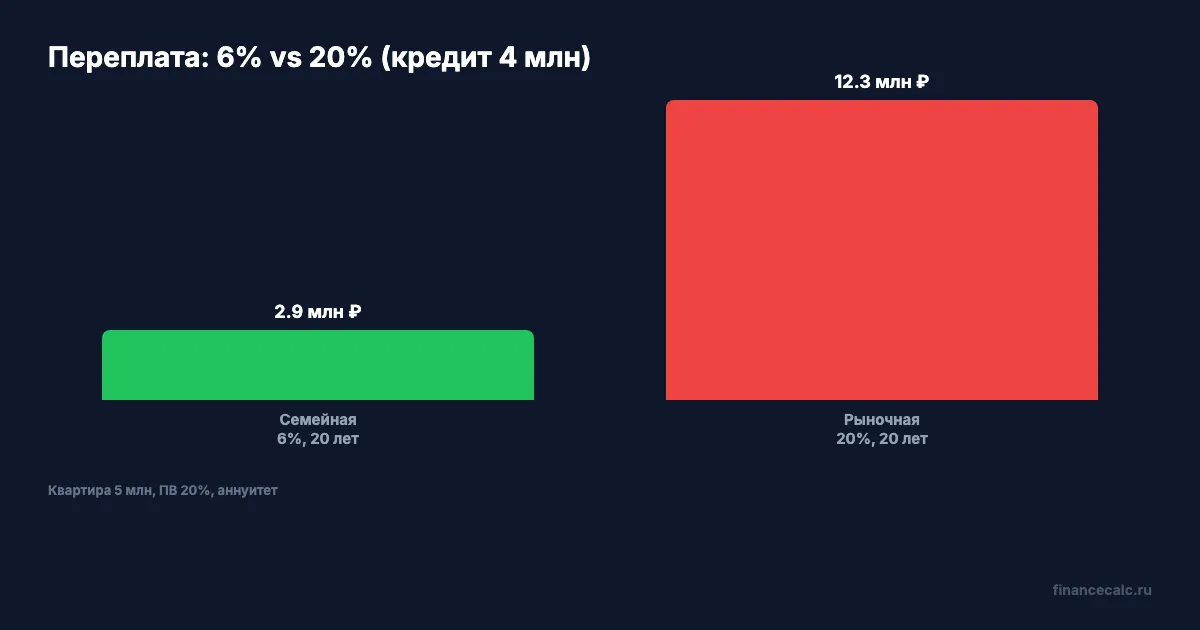

Возьмём квартиру за 5 млн рублей. Первоначальный взнос 20% — 1 млн. Кредит — 4 млн рублей на 20 лет.

| Параметр | Семейная 6% | Рыночная 20% |

|---|---|---|

| Ежемесячный платёж | 28 657 ₽ | 67 953 ₽ |

| Переплата за 20 лет | 2 877 738 ₽ | 12 308 716 ₽ |

| Итого выплатите | 6 877 738 ₽ | 16 308 716 ₽ |

Вдумайтесь: 9,4 миллиона рублей — это не абстрактная цифра. Это две новые машины или 15 лет аренды двушки в регионе. А вы отдаёте их банку просто потому, что не подходите под условия льготной программы.

При зарплате 50 000 рублей на двоих (совокупный доход семьи — 100 000 рублей) платёж 28 657 рублей по семейной ипотеке — это 29% от дохода. Банки одобряют кредит, если платёж не превышает 40-50% дохода. То есть семья потянет.

А вот рыночная ипотека с платежом 67 953 рубля при доходе 100 000 — это 68%. Ни один банк не одобрит. При зарплате одного заёмщика 50 000 рублей рыночная ипотека на 4 млн недоступна в принципе.

Как думаете, почему банки не рассказывают об этой разнице на первой же консультации?

Если квартира стоит 6 млн (максимальный лимит для регионов), кредит 4,8 млн — платёж по семейной ипотеке составит 34 389 рублей, а переплата за 20 лет — 3,45 млн. По рыночной ставке переплата взлетает до 14,8 млн. Разница — 11,3 миллиона рублей.

Рассчитайте свой вариант на ипотечном калькуляторе — подставьте стоимость квартиры в вашем городе и увидите точные цифры.

Какие подводные камни скрывают банки?

Программа выглядит идеально на бумаге. Но задумывались ли вы, почему банки так активно рекламируют семейную ипотеку, а о подводных камнях молчат?

Ограничение на вторичное жильё. Семейная ипотека на вторичку работает только в 891 городе из перечня правительства. В Москве, Санкт-Петербурге, Московской и Ленинградской областях вторичку по программе купить нельзя — только новостройки или ИЖС с подрядчиком по эскроу-счёту. Список обновляется дважды в год: 1 января и 1 июля.

Лимиты банков исчерпываются. В январе 2026-го Россельхозбанк и Т-Банк временно приостанавливали приём заявок на семейную ипотеку. Причина — исчерпание выделенных государством лимитов. Если ваш банк говорит «программа временно недоступна» — это не ошибка, а реальность.

Комбинированная ипотека — ловушка. Если квартира стоит больше лимита, банк предложит «комбо»: часть по 6%, остаток по рыночной ставке 20%. Звучит разумно, но рыночная часть генерирует огромную переплату. С февраля 2026 года рефинансировать рыночную часть в другом банке стало проще — но далеко не все об этом знают.

Страховка — скрытый расход. Страхование жизни и имущества обходится в 40-60 тысяч рублей в год. За 20 лет это дополнительные 800 000 — 1 200 000 рублей сверх платежей по кредиту.

Посчитайте свою ситуацию — цифры могут удивить.

Какие документы понадобятся?

Что бы вы сделали, если бы банк отказал из-за одного недостающего документа? Набор стандартный, но собрать его нужно заранее:

- паспорта обоих супругов (созаёмщиков)

- свидетельства о рождении детей

- свидетельство о браке

- справка о доходах (2-НДФЛ или справка по форме банка)

- документы на квартиру (договор с застройщиком или продавцом)

- документ, подтверждающий первоначальный взнос (выписка со счёта, сертификат на маткапитал)

Если используете материнский капитал как часть первоначального взноса, понадобится сертификат из СФР и заявление на распоряжение средствами. Подать заявление на маткапитал можно через Госуслуги — сертификат оформляется автоматически.

Скачайте чек-лист документов для ипотеки, чтобы ничего не забыть.

Как рассчитать на калькуляторе?

Откройте ипотечный калькулятор. Введите:

- стоимость квартиры — например, 6 000 000 рублей

- первоначальный взнос — 20% (1 200 000 рублей)

- ставку — 6%

- срок — 20 лет

Калькулятор покажет ежемесячный платёж, переплату и полную стоимость кредита. Потом измените ставку на 20% — и сравните. Разница в переплате за 20 лет при кредите 4,8 млн составит больше 11 миллионов рублей.

Если планируете использовать маткапитал, откройте калькулятор маткапитала — он покажет точную сумму сертификата и варианты использования.

Программа «Семейная ипотека» действует до конца 2030 года (Постановление Правительства РФ No 1711). Но условия уже ужесточились, а лимиты банков заканчиваются. Подробнее об изменениях с февраля читайте в статье Запрет двух льготных ипотек 2026, а о новых правилах программы — в обзоре семейной ипотеки.

Как думаете — стоит ли торопиться с семейной ипотекой, пока условия не ужесточили ещё больше, или лучше подождать снижения рыночных ставок? Напишите в комментариях — интересно ваше мнение.

Какую тему по ипотеке разобрать следующей? Пишите — сделаем подробный расчёт с цифрами.

Подпишитесь — на этой неделе разберём, какую ипотеку одобрит банк при зарплате 50 000 рублей. Конкретный расчёт по трём сценариям.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Семейная ипотека 2026: до 1 июля ставка 6%, после — 8%

С 1 июля 2026 ставка семейной ипотеки вырастет до 8%. На кредит 4,8 млн ₽ это +5 765 ₽/мес и лишние 1,38 млн ₽ за 20 лет. Как успеть оформить до дедлайна.

Семейная ипотека с 1 июля 2026: 4% для многодетных, 10–12% с 1 ребёнком

С 1 июля 2026 у семейной ипотеки появятся три ставки: 4% для многодетных, 6% с двумя детьми, 10–12% с одним. Что это значит для платежа — на цифрах.

Запрет двух льготных ипотек: что изменилось с февраля 2026 для семей

С 1 февраля 2026 года запрещено иметь две льготные ипотеки на одну семью. Разбираем исключения, рефинансирование и кого затронул запрет — с расчётами.