Ипотека пенсионерам 2026: до 75 лет — 5 банков которые одобрят

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

«В 65 ипотеку уже не дают» — это самый дорогой миф, который мы слышим от читателей старше 50. На самом деле дают: пять крупных банков на 2026 год готовы одобрить кредит и в 65, и в 70 лет. Но условия будут жёстче — короче срок, выше требования к доходу, дороже страховка жизни. Разбираем, какой банк выберет вашу заявку и сколько вы реально заплатите.

Ипотека пенсионерам 2026: до 75 лет — 5 банков которые одобрят

Если вы сейчас на пенсии или подходите к ней и думаете о покупке жилья — у вас есть варианты, и они вполне реальные. Сбер и ВТБ берут до 75 лет на момент возврата кредита, Россельхозбанк до 75 с созаёмщиком, а Совкомбанк готов кредитовать до 85 — если найдёте поручителя. Только всё, что красиво выглядит в рекламе, на деле сопровождается мелким шрифтом. Покажем без воды.

Какой максимальный возраст ставит каждый из 5 банков?

Возрастной лимит — это возраст на момент полного погашения кредита, а не на момент подачи заявки. Это ключевое: если банк пишет «до 75 лет», а вам 67, максимальный срок ипотеки будет 8 лет, не больше.

Вот как пять крупнейших банков работают с возрастом заёмщика-пенсионера в 2026 году:

Сбербанк: до 75 лет на дату полного погашения. Минимальный возраст — 21 год. Ставка по рыночной ипотеке с 1 апреля 2026 — от 15,7% на новостройку и от 16% на вторичку (Сбер снизил их на 0,5 п.п. после снижения ключевой ставки до 14,5%).

ВТБ: тоже до 75 лет на момент возврата. Минимальный стаж — от 3 месяцев на текущем месте работы (для тех, кто продолжает работать). Ставки по рыночной ипотеке — от 17,9% годовых.

Россельхозбанк: строгое разделение — до 65 лет без созаёмщика, до 75 лет — с трудоспособным созаёмщиком. Это самая популярная схема для пенсионеров «65+»: брать ипотеку вместе с детьми.

Совкомбанк: до 85 лет на момент полного погашения — рекорд среди федеральных банков. Но за этот возраст приходится платить: банк почти всегда требует одного-двух поручителей с подтверждённым официальным доходом. Сумма ипотеки — от 300 тыс. до 50 млн рублей.

Газпромбанк: до 70 лет на дату возврата. Это самый низкий потолок из топ-5 — если вам 60, максимальный срок ипотеки в Газпромбанке составит 10 лет.

Альфа-Банк формально работает по тем же правилам, что и Сбер (до 75 при стабильном подтверждённом доходе), но при «слабой» кредитной истории или сомнениях в платёжеспособности возраст обрезается до 65 лет.

А вы знаете, какой из этих банков чаще всего отказывает пенсионерам в первую очередь? По данным НБКИ за 2025 год, доля отказов в Газпромбанке заёмщикам старше 60 — выше, чем у Сбера и ВТБ. Не из-за возраста как такового — из-за более строгой оценки коэффициента долговой нагрузки (ПДН): пенсия часто не дотягивает до требуемого уровня дохода.

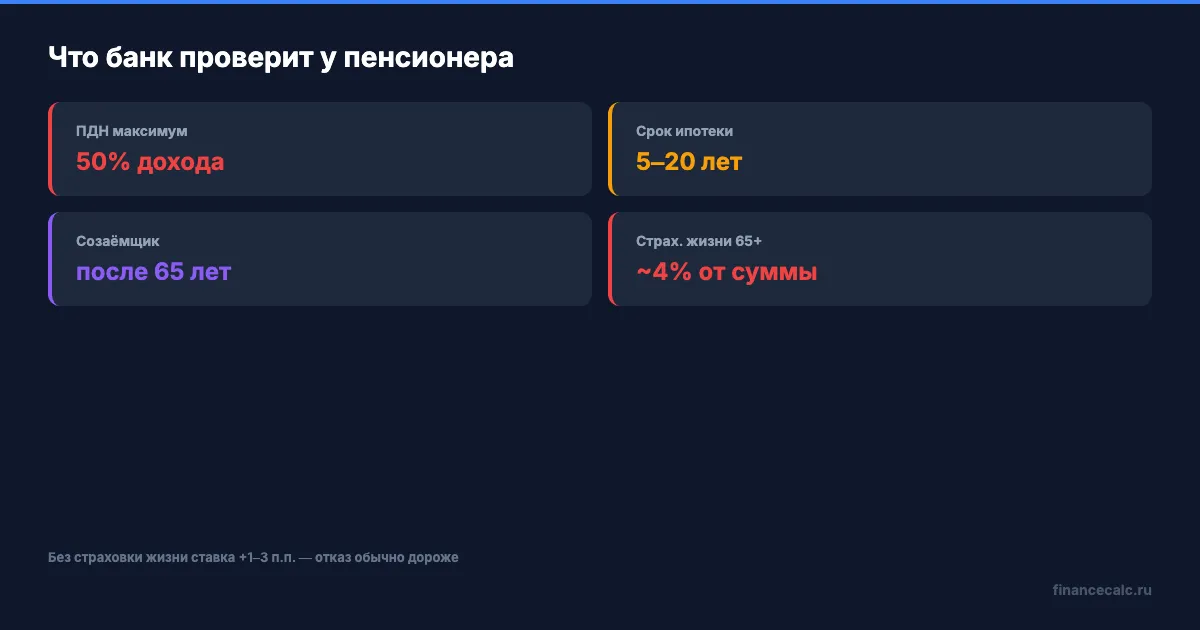

Какие условия одобрения нужно выполнить?

Возрастной лимит — только первый фильтр. Дальше банк проверяет три обязательных условия, и пенсионер тут попадает под повышенный надзор по каждому.

Условие 1. Подтверждённый стабильный доход. Только пенсии большинству банков мало. Сбер требует, чтобы ежемесячный платёж по кредиту не превышал 50% совокупного дохода семьи. Если ваша пенсия — 30 000 ₽, а у вас нет других источников, банк рассчитает максимальный платёж в 15 000 ₽ — на 25-летнюю ипотеку в 5 млн под 16% такого не хватит даже близко (там аннуитет ~67 700 ₽).

Что считают доходом, помимо пенсии:

- зарплата (если вы продолжаете работать)

- доход от сдачи недвижимости в аренду (с подтверждением договором + 3-НДФЛ)

- доходы от инвестиций (брокерские отчёты)

- пенсия мужа/жены (если оформляете созаёмщиком)

Условие 2. Созаёмщик — почти обязателен после 60. В Россельхозбанке без созаёмщика только до 65 лет, в Совкомбанке поручитель нужен почти всегда. Созаёмщик должен быть трудоспособным родственником — чаще всего это взрослые дети. Его доход банк прибавляет к вашему при расчёте максимальной суммы кредита.

Здесь важный нюанс. Созаёмщик отвечает по кредиту солидарно — это значит, что если вы перестанете платить, банк имеет право взыскать всю сумму с него. Если оформляете ипотеку через ребёнка-созаёмщика, заранее обсудите письменное соглашение о разделе ответственности.

Условие 3. Страхование жизни — формально добровольное, фактически обязательное. Закон не обязывает страховать жизнь по ипотеке (обязательна только страховка самой недвижимости — ст. 31 ФЗ-102 «Об ипотеке»). Но банк имеет право поднять ставку на 1-3 процентных пункта, если вы откажетесь. После 50 лет тариф страхования жизни — около 4% от суммы кредита в год (для сравнения, до 30 лет — около 0,5%, в 8 раз меньше).

Возьмём ситуацию: кредит 3 млн под 16% на 10 лет. Страховка жизни для 65-летнего — около 120 000 ₽ в первый год. Кажется много, но без неё ставка станет 18%, а это +37 800 ₽ переплаты только за первый год. Страховка выходит выгоднее на ~24 000 ₽ — и одобрение получите быстрее.

Сколько реально вы сможете взять и на какой срок?

Представьте: вам 65, пенсия 30 000 ₽, есть подработка ещё на 20 000 ₽. Совокупный доход — 50 000 ₽. По правилу ПДН максимум 50%, ваш максимальный платёж — 25 000 ₽ в месяц.

Что это даёт по разным банкам:

- Сбер (до 75): срок ипотеки — максимум 10 лет (75 − 65). При ставке 16% и платеже 25 000 ₽ кредитный лимит — около 1,55 млн ₽.

- Совкомбанк (до 85, с поручителем): срок — до 20 лет. При том же платеже и ставке 16% кредит — около 1,79 млн ₽. Больше, но потребуется поручитель.

- Газпромбанк (до 70): срок — 5 лет. Кредитный лимит при платеже 25 000 ₽ — около 1,02 млн ₽. Самый маленький из топ-5.

Чтобы посчитать ваш платёж и максимальный кредит — воспользуйтесь нашим ипотечным калькулятором: введите свои цифры и сразу увидите аннуитет с разбивкой на тело и проценты.

Вдумайтесь: 25-летняя женщина с тем же доходом 50 000 ₽ могла бы взять в том же Сбере 5,3 млн на 30 лет под 16% (платёж как раз ~25 000 ₽). А 65-летняя — только 1,55 млн на 10 лет. Возраст обрезает доступную сумму в три с половиной раза при одинаковом доходе.

Помогает ли пенсионеру семейная или сельская ипотека?

Льготные программы — это способ получить ставку не 16-21%, а 3-6%. Только пенсионеру они доступны не все. Разбираем по программам:

Семейная ипотека (ставка 6%). Программа действует до 31.12.2030 в текущей редакции. Условия: ребёнок до 7 лет (или ребёнок-инвалид, или второй и третий рождённые с 01.01.2018). Сам пенсионер с детьми до 7 лет — редкая комбинация, но если внук-инвалид и вы оформлены опекуном — программа доступна. Программа в полной мере работает у Сбера, ВТБ, Альфы и Газпромбанка.

С 01.02.2026 действует жёсткое ограничение: одна льготная ипотека на семью (проверка по СНИЛС ребёнка). Если ваши взрослые дети уже брали семейную — повторно вы её не получите даже как созаёмщик.

Сельская ипотека (ставка от 0,1% до 3%). Лимит — 6 млн ₽. С марта 2025 года программа стала адресной: жильё в сельской местности + работа в АПК, соцсфере или органах местного самоуправления. Пенсионеру-агроному, который продолжает работать — да, доступна. Просто пенсионеру в селе — нет. Основной банк программы — Россельхозбанк.

IT-ипотека (6%). Только для штатных сотрудников аккредитованных IT-компаний 18–50 лет. Пенсионеру не подходит по возрасту, даже если работает в IT.

Дальневосточная и арктическая (2%). До 9 млн ₽ для жилья от 60 м². Для пенсионеров есть отдельная категория — переселенцы в ДФО старше пенсионного возраста, прожившие в регионе не менее 5 лет. Доступна не всем, но если подходите — это самый выгодный вариант.

Подробнее по программам — мы разбирали сельскую ипотеку 3% и дальневосточную 2% с разбором условий и калькуляторами.

Знакомо? Многие пенсионеры узнают, что им не положена семейная ипотека, только когда уже подали заявку и потратили месяц на сбор документов. Лучше проверить условия до похода в банк — и сразу понять, льготы это или рыночная ставка.

Какие документы потребуются для подачи заявки?

Базовый комплект для пенсионера:

- Паспорт с пропиской.

- СНИЛС (банки часто запрашивают, чтобы проверить отсутствие двойной льготной ипотеки в семье).

- Пенсионное удостоверение или справка из Социального фонда (СФР) о назначении пенсии.

- Справка из СФР о размере пенсии за последние 6 месяцев (форма доступна через Госуслуги — заказать электронно, получить за 1 день в личном кабинете).

- Подтверждение дополнительных доходов: 2-НДФЛ если работаете, выписки по аренде, брокерские отчёты.

- Свидетельство о браке (если оформляете созаёмщиком супруга).

- Документы созаёмщика: паспорт, СНИЛС, справка о доходах 2-НДФЛ за 12 месяцев.

С 01.02.2026 при ипотеке оба супруга обязаны быть созаёмщиками — это новое правило Минфина. Раньше можно было оформлять только на одного, но теперь оба автоматически отвечают по кредиту.

Скачайте чек-лист документов для ипотеки — там собран полный список того, что попросит банк, плюс пометки, что готовить заранее, а что можно дозаказать через Госуслуги в день подачи.

Что выбрать: брать сейчас или ждать снижения ставок?

Это главный практический вопрос. По прогнозу Сбера, к концу 2026 года ипотечная ставка может опуститься до 14-17%. Регулятор уже снижал ставку дважды за полтора месяца — её текущий уровень 14,5% (с 24 апреля 2026). Следующее заседание — 19 июня 2026 — может принести ещё снижение.

На наш взгляд, ждать год снижения для пенсионера — рискованно по двум причинам. Первая: каждый прошедший год сокращает доступный срок ипотеки на год. Если вам 65, в 66 максимальный срок в Сбере — 9 лет вместо 10, а ежемесячный платёж по той же сумме вырастет на 8-10%. Вторая: цены на квартиры за этот год могут вырасти на 5-15% — экономия на ставке может быть полностью съедена.

Возьмём ситуацию: квартира 5 млн, первоначальный взнос 2 млн, кредит 3 млн на 10 лет. Сегодня под 16% платёж — 50 250 ₽/мес, переплата за 10 лет — 3,03 млн. Через год под 14% при росте цены квартиры на 8% (то есть 5,4 млн, кредит уже 3,4 млн) платёж — 52 800 ₽/мес, переплата — 2,94 млн. Экономия 90 000 за весь срок при том, что вы дополнительно платите за аренду весь этот год.

Стратегия большинства финансовых консультантов сейчас: взять сейчас, рефинансировать через 1-2 года. Сбер уже принимает заявки на рефинансирование от других банков. При снижении ставки на 3-4 п.п. экономия на 10-летнем кредите — 300-500 тысяч.

Рассчитайте сценарий с рефинансированием на нашем калькуляторе ипотеки и сравните с вариантом «ждать год».

Что делать прямо сейчас?

Если вы сейчас на пенсии и думаете об ипотеке, шаги в правильном порядке:

- Проверьте свой доход по правилу ПДН 50%. Совокупная пенсия + подработка / 2 = ваш максимальный платёж. Если получается меньше 25 000 — рассматривайте только варианты с созаёмщиком.

- Получите справку из СФР о пенсии через Госуслуги — это самый медленный документ, заказывайте первым.

- Подайте заявки одновременно в 3 банка из этого списка. Не последовательно — все три одновременно: одобрения действуют 60-90 дней, и вы сравните условия.

- Не отказывайтесь от страховки жизни — её удорожание после 50 лет всё равно меньше, чем повышение ставки за отказ.

Это тот момент, когда «знать» и «сделать» — разница в 500 000 ₽ переплаты. Один поход в банк может изменить эту цифру.

Как думаете — пенсионеру вообще стоит брать ипотеку под 16%, или это переплата длиной в десятилетие, которую лучше избежать? Напишите в комментариях ваш расчёт — у каждого ситуация своя.

Какую тему по ипотеке для возраста 60+ разобрать в следующей статье? Напишите, что волнует — сделаем подробный разбор с конкретными цифрами и калькулятором.

Подпишитесь — на этой неделе разберём, как пенсионеру использовать имущественный вычет 260 000 ₽ от покупки квартиры (да, пенсионерам можно получить вычет за 3 предыдущих года работы — даже если уже не работаете).

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.

Ярославская ипотека 6,2 млрд ₽: почему ставка 10,6% после 7,9% добавит 6 419 ₽ в месяц

Банк России сообщил о 6,2 млрд ₽ жилищных кредитов в Ярославской области. Считаем, как рост ставки с 7,9% до 10,6% меняет платеж.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.