Маткапитал + ипотека: как использовать 963 243 ₽ на жильё — пошагово

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Вы получили сертификат на 963 243 рубля — и теперь он лежит мёртвым грузом, пока квартира дорожает каждый месяц. Средняя ипотека на рынке стоит 20,3% годовых. Каждый день промедления — это деньги, которые вы дарите банку вместо того, чтобы вложить их в собственное жильё.

В этой статье — три способа направить маткапитал на ипотеку, пошаговые инструкции для каждого и расчёт: какой вариант сэкономит больше.

Какие есть способы использовать маткапитал на жильё?

Материнский капитал в 2026 году можно направить на ипотеку тремя путями:

- Первоначальный взнос — уменьшаете тело кредита на старте.

- Погашение основного долга — уменьшаете остаток по действующей ипотеке.

- Погашение процентов — закрываете начисленные проценты (используется редко и почти всегда невыгодно).

Какой вариант выбрать? Почти всегда — погашение основного долга. Чем раньше вы уменьшите тело кредита, тем меньше процентов начислит банк за оставшийся срок. Но если ипотеку вы ещё не взяли — маткапитал как первоначальный взнос тоже отличный вариант.

Рассчитайте оба сценария на калькуляторе маткапитала или сравните платежи на ипотечном калькуляторе.

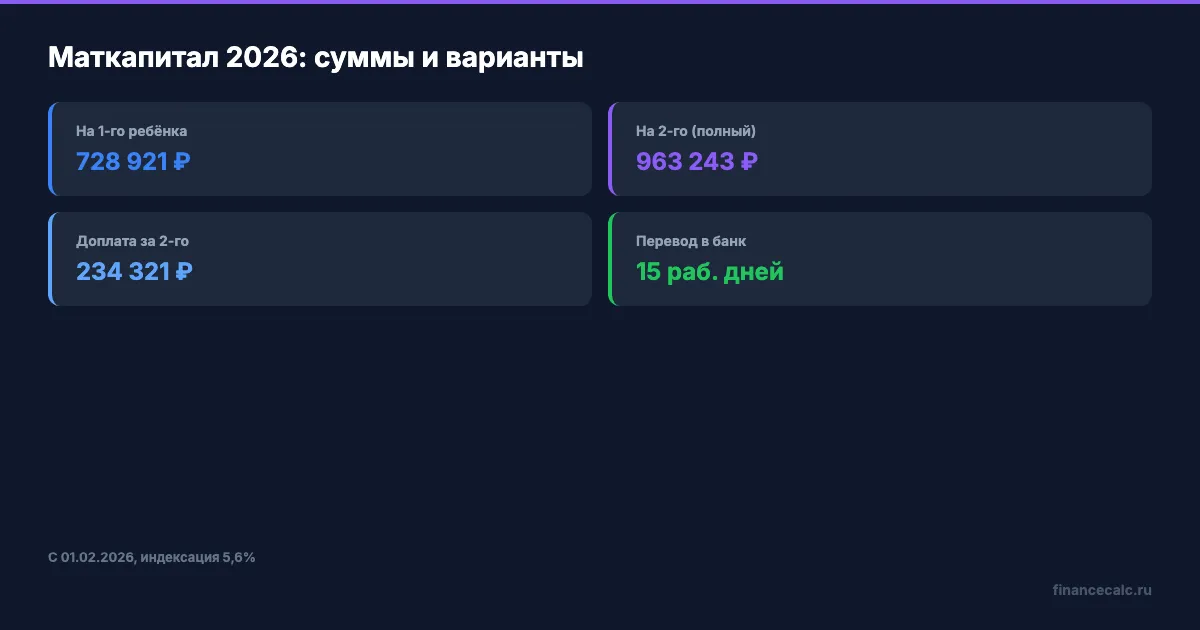

Сколько составляет маткапитал в 2026 году?

С 1 февраля 2026 года размеры проиндексированы на 5,6%:

| Ситуация | Сумма |

|---|---|

| Первый ребёнок (с 2020 г.) | 728 921 ₽ |

| Второй ребёнок (маткапитал на первого не получали) | 963 243 ₽ |

| Доплата за второго ребёнка (первый сертификат уже оформлен) | 234 321 ₽ |

Если у вас двое детей и вы ранее не оформляли сертификат — полная сумма 963 243 рубля. Именно с ней и будем считать.

Как использовать маткапитал как первоначальный взнос?

Представьте: семья присмотрела двушку за 6 000 000 рублей. Без маткапитала нужно накопить на первоначальный взнос 20% — это 1 200 000 рублей. С маткапиталом 963 243 рубля из личных средств нужно добавить всего 236 757 рублей. Разница ощутимая — год-полтора накоплений вместо трёх-четырёх.

Пошагово:

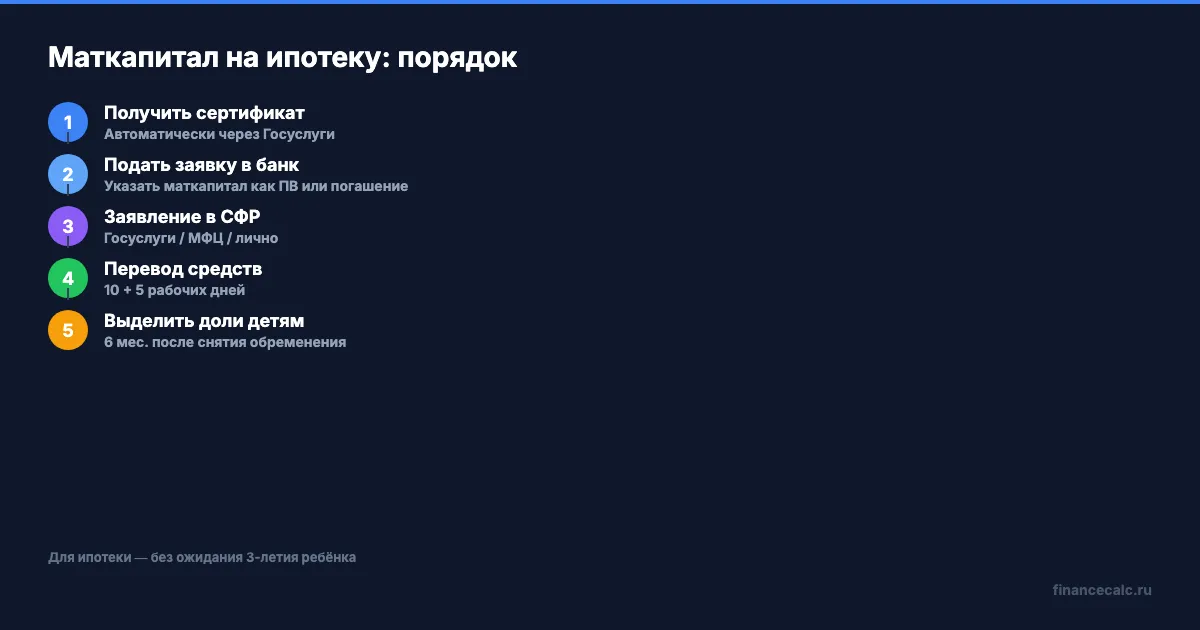

Шаг 1. Подайте заявку на ипотеку в банк. Укажите, что часть первоначального взноса — маткапитал. Банк рассчитает сумму кредита с учётом сертификата.

Шаг 2. После одобрения ипотеки подпишите кредитный договор и договор купли-продажи.

Шаг 3. Подайте заявление о распоряжении средствами маткапитала в СФР — через Госуслуги, МФЦ или лично в отделении. Приложите: кредитный договор, договор купли-продажи, выписку из ЕГРН.

Шаг 4. СФР рассмотрит заявление за 10 рабочих дней и переведёт деньги в банк в течение 5 рабочих дней. Итого — примерно 3 недели.

Что нужно знать: не все банки принимают маткапитал как единственный первоначальный взнос. Сбербанк, ВТБ, Газпромбанк и ДомКлик работают с маткапиталом, но часто просят внести хотя бы 10-15% из собственных средств.

Как погасить действующую ипотеку маткапиталом?

Этот способ можно использовать в любой момент — не нужно ждать, пока ребёнку исполнится 3 года. И вот почему он выгоднее.

Возьмём ипотеку 5 000 000 рублей под 20,3% на 25 лет. Ежемесячный платёж — 86 730 рублей. Если через год направить 963 243 рубля на погашение основного долга, остаток кредита уменьшится с 4 970 000 до примерно 4 007 000 рублей. А вы знаете, что произойдёт с переплатой? При сохранении прежнего платежа срок кредита сократится примерно на 5 лет, а экономия на процентах превысит 3 000 000 рублей.

Вдумайтесь: 963 243 рубля маткапитала превращаются в 3 с лишним миллиона экономии. Это не абстрактная цифра — это реальные деньги, которые останутся у вашей семьи, а не уйдут банку.

Пошагово:

Шаг 1. Возьмите в банке справку об остатке задолженности по ипотеке.

Шаг 2. Подайте заявление в СФР на распоряжение маткапиталом. Это можно сделать через Госуслуги — раздел «Семья и дети» → «Распоряжение материнским капиталом». Приложите: справку из банка, кредитный договор, выписку из ЕГРН.

Шаг 3. СФР переведёт деньги в банк в течение 10 + 5 рабочих дней.

Шаг 4. После зачисления обратитесь в банк — выберите: уменьшить ежемесячный платёж или сократить срок кредита. Сокращение срока экономит больше, но если бюджет напряжённый — уменьшение платежа даст воздух прямо сейчас.

Посчитайте свой вариант на ипотечном калькуляторе — введите сумму досрочного погашения и сравните оба сценария.

Как правильно выделить доли детям?

Это обязательное условие при использовании маткапитала на жильё. Пропустить нельзя — прокуратура и СФР проверяют.

После полного погашения ипотеки и снятия обременения у вас 6 месяцев, чтобы выделить доли всем членам семьи: обоим супругам и всем детям.

Как оформить:

- Через МФЦ — подаёте соглашение о выделении долей и заявление на регистрацию в Росреестр. С 2026 года нотариальное удостоверение не требуется, если жильё оформлено в совместную собственность супругов.

- Размер долей — пропорционально доле маткапитала в стоимости жилья. Если квартира стоила 6 000 000, а маткапитал — 963 243, минимальная совокупная доля детей — примерно 1/6.

Что будет, если не выделить доли? СФР может потребовать вернуть маткапитал. Сделку купли-продажи могут признать недействительной. А при попытке продать квартиру без выделенных долей — опека заблокирует сделку.

Многие узнают об этом слишком поздно — когда уже выставили квартиру на продажу и покупатель отказался от сделки.

Можно ли совместить маткапитал с семейной ипотекой под 6%?

Да. Это одна из самых выгодных комбинаций в 2026 году: маткапитал закрывает первоначальный взнос, а семейная ипотека снижает ставку до 6%.

Условия семейной ипотеки с апреля 2026: ставка до 6% годовых, лимит 12 000 000 рублей для Москвы, СПб, МО и ЛО (6 000 000 для остальных регионов), минимальный ПВ — 20%. С 1 февраля 2026 действует запрет на две льготные ипотеки на семью — супруги обязаны быть созаёмщиками.

Как думаете, какая разница в переплате между 6% и 20,3%? Возьмём 5 000 000 рублей на 20 лет. При 6% ежемесячный платёж — 35 820 рублей, переплата за весь срок — около 3 597 000 рублей. При рыночной ставке 20,3% платёж — 85 470 рублей, а переплата — свыше 15 500 000 рублей. Разница — почти 12 000 000 рублей. Двенадцать миллионов.

Документы для комбинации маткапитал + семейная ипотека: сертификат на маткапитал (или выписка из Госуслуг об остатке), кредитный договор, договор купли-продажи / ДДУ, выписка из ЕГРН, справка об остатке маткапитала из СФР.

Какие ошибки допускают чаще всего?

Три главные ловушки, в которые попадают семьи:

Ждут, пока ребёнку исполнится 3 года. На ипотеку это ограничение не распространяется — можно использовать маткапитал сразу после получения сертификата.

Тратят маткапитал на погашение процентов вместо тела долга. Проценты начисляются на остаток основного долга. Гасите тело — и проценты автоматически уменьшаются. Гасите проценты — тело остаётся прежним, и завтра банк начислит столько же.

Не выделяют доли и пытаются продать квартиру. Результат — сделка разваливается, покупатель уходит, а вы теряете время и деньги.

Рассчитайте свою экономию на калькуляторе маткапитала — введите сумму кредита, ставку и срок, чтобы увидеть разницу между сценариями.

Как думаете — при текущих ставках выгоднее направить маткапитал на первоначальный взнос или на досрочное погашение через год? Напишите в комментариях — разберём на конкретных цифрах.

О чём посчитать в следующий раз? Пишите в комментариях — сделаем разбор с расчётами.

Подпишитесь — скоро выйдет разбор жилищного сертификата: 5 категорий граждан, которым государство оплачивает покупку квартиры. С конкретными суммами по регионам.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Маткапитал на первого ребёнка 2026: 728 922 ₽ — куда потратить

Маткапитал на первого ребёнка в 2026 — 728 922 ₽. Куда потратить, как получить сертификат, 7 направлений использования с расчётами.

Единое пособие: изменения с 21 июля 2026 — почему уход за соседом не объяснит нулевой доход

Единое пособие: изменения с 21 июля 2026 года. Проверьте родство, период ухода, минимальный доход и подтверждение фактического проживания для СФР в 2026 году.

Машину продали, а единое пособие не одобрили: 4 проверки имущества

Машину продали, а единое пособие не одобрили: что проверить в имуществе, сведениях СФР и новом заявлении после исправления.