Замещающие облигации: что это, зачем и сколько дают в 2026 — доходность до 8% в валюте

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

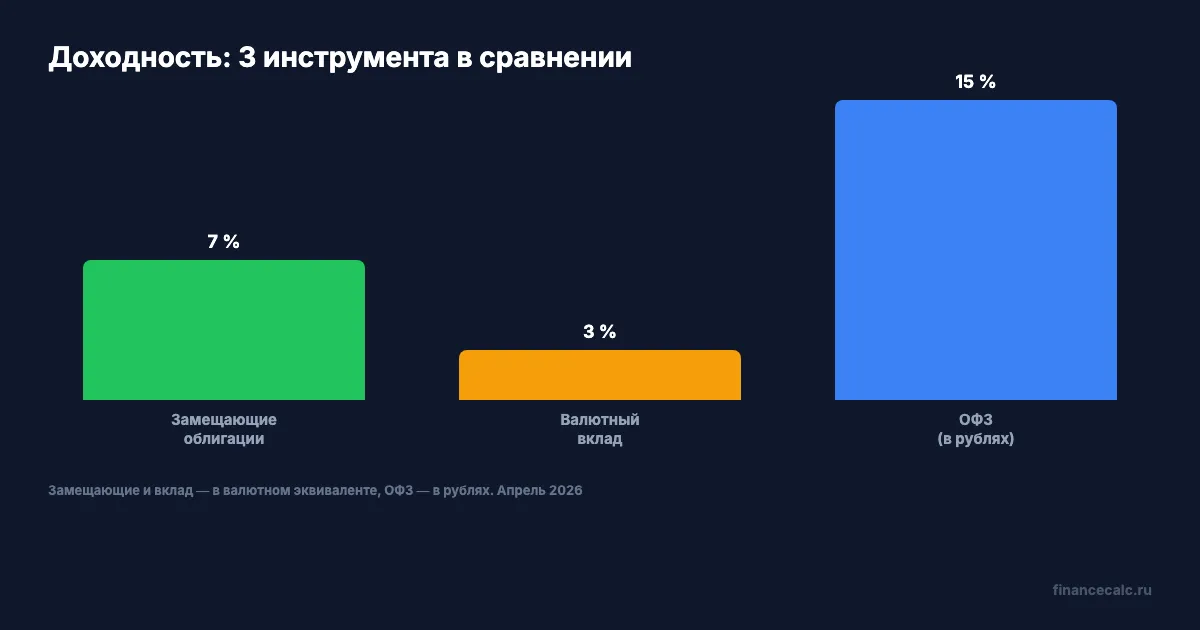

Валютный вклад в российском банке приносит 2-3% годовых. Замещающие облигации Газпрома, Лукойла и РЖД — от 5 до 8% в валютном эквиваленте. Разница — в 2-3 раза. При этом купоны приходят в рублях, торгуются бумаги на Мосбирже, и никаких зарубежных счетов не нужно.

Что вообще такое замещающие облигации?

После санкций 2022 года российские компании не могли обслуживать свои еврооблигации через западную инфраструктуру. Деньги уходили, но до держателей не доходили. Тогда эмитенты начали выпускать замещающие облигации — российские бумаги с теми же параметрами, что и оригинальные евробонды.

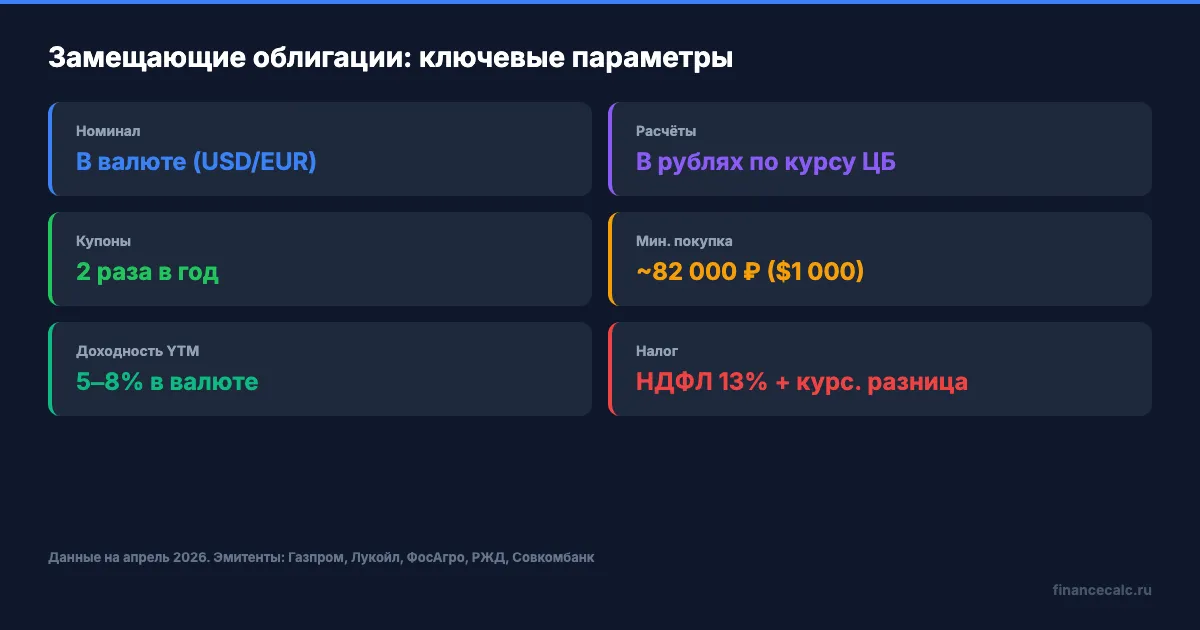

Номинал такой облигации привязан к валюте — доллару, евро, иногда фунту. Но все расчёты происходят в рублях по курсу ЦБ на дату выплаты. Купили облигацию номиналом $1 000 при курсе 82 рубля — заплатили 82 000 ₽. Купон 7% — получили $70 в рублёвом эквиваленте, то есть 5 740 ₽ при том же курсе.

Представьте: вы хотите защитить сбережения от ослабления рубля, но валютный вклад в банке даёт жалкие 2,5%. А открывать зарубежный счёт — сложно, дорого и рискованно. Замещающая облигация решает обе проблемы: валютная привязка без выхода за периметр российской инфраструктуры.

А вы задумывались, почему банки не рекламируют этот инструмент так же активно, как свои вклады?

Какую доходность дают замещающие облигации в апреле 2026?

Конкретные цифры. Доходность к погашению (YTM) по основным выпускам:

| Эмитент | Валюта | Купон | YTM | Погашение |

|---|---|---|---|---|

| Газпром | USD | 7,2% | 7,5% | 2028-2034 |

| Лукойл | USD | 6,1% | 6,4% | 2027-2030 |

| ФосАгро | USD | 5,5% | 5,8% | 2027-2028 |

| РЖД | EUR | 5,0% | 5,3% | 2028 |

| Совкомбанк | USD | 7,8% | 8,1% | 2029 |

Купоны выплачиваются, как правило, два раза в год. Минимальный лот — от $1 000 номинала, то есть около 82 000 ₽ по текущему курсу.

Это не мелочь — это 5-8% годовых в валюте, за которые на валютном вкладе вам пришлось бы ждать 2-3 года.

Для сравнения: рублёвые ОФЗ дают около 15% в рублях, но без валютной защиты. Если рубль ослабнет на 10% за год, реальная доходность ОФЗ в валютном выражении упадёт до 4-5%. А замещающая облигация с купоном 7% автоматически подстроится под новый курс.

Как думаете, сколько вкладчиков в валюте даже не знают, что можно получать в 2-3 раза больше?

Как купить замещающую облигацию?

Процесс не сложнее покупки обычной ОФЗ. Вам нужен брокерский счёт — подойдёт любой крупный брокер с доступом к Мосбирже.

Шаги: открыть счёт, пополнить рублями, найти нужный выпуск по тикеру (например, Газпром Капитал ЗО28-1-Д), выставить заявку на покупку. Расчёты — в рублях, комиссия брокера — стандартная (0,03-0,06% от сделки).

Что бы вы сделали с доходностью 7% в валюте, если бы узнали об этом инструменте раньше?

Отдельный вопрос — покупка через ИИС-3. Замещающие облигации можно покупать на ИИС, и тогда к валютной доходности добавляется налоговый вычет — возврат 13% от суммы взноса (до 52 000 ₽ в год). Фактическая доходность в первый год может превысить 12-15% с учётом вычета.

Какие риски стоит учесть?

Валютная защита — не бесплатный обед. Вот что может пойти не так.

Кредитный риск эмитента. Замещающие облигации не застрахованы АСВ. Если Газпром или Лукойл допустят дефолт — вы потеряете деньги. Вероятность невелика для крупных эмитентов, но она не нулевая. Диверсификация по 3-5 эмитентам снижает этот риск.

Волатильность курса. Номинал привязан к валюте, а расчёты — в рублях. Если рубль резко укрепится (как в 2022 с 120 до 60 ₽/$), рублёвая стоимость вашей облигации упадёт. Правда, при удержании до погашения вы получите полный номинал в валюте — вопрос лишь в том, какой будет курс на дату погашения.

Налог на курсовую разницу. Это та деталь, о которой часто забывают. Если вы купили облигацию при курсе 80 ₽/$ и продали при курсе 90 ₽/$, с разницы нужно заплатить НДФЛ 13% — даже если в валютном эквиваленте цена бумаги не изменилась (п. 1 ст. 210 НК РФ). Купонный доход тоже облагается НДФЛ 13%. Подробнее о налогах на инвестиционный доход — в статье про налог на дивиденды.

Банк на валютном вкладе зарабатывает разницу между вашими 2,5% и ставкой ФРС 4,25%. А вы?

Это работает, только если сделать в первые годы цикла снижения ставок — пока доходности замещающих облигаций ещё высокие. Когда ЦБ и ФРС снизят ставки, новые выпуски будут давать меньше.

Замещающие облигации или валютный вклад — что выгоднее?

Конкретный расчёт на сумму $10 000 (примерно 820 000 ₽) на 2 года:

| Параметр | Замещающая облигация | Валютный вклад |

|---|---|---|

| Ставка | 7% | 2,5% |

| Доход за 2 года | $1 449 (~119К ₽) | $506 (~41К ₽) |

| Налог (НДФЛ 13%) | ~15 500 ₽ | ~5 400 ₽ |

| Чистый доход | ~103 500 ₽ | ~35 600 ₽ |

| Ликвидность | Продажа на бирже | Потеря % при досрочном |

Разница — около 68 000 ₽ за два года. При стабильном курсе. Если рубль ослабнет — разрыв вырастет ещё больше, потому что замещающая облигация даёт и более высокий купон, и ту же курсовую переоценку.

Рассчитайте доходность на вашу сумму в инвестиционном калькуляторе — подставьте ставку 7% и срок в годах.

А если сравнить с рублёвыми ОФЗ? ОФЗ дают ~15% в рублях — это выше в номинале. Но ОФЗ не защищают от девальвации. Оптимальная стратегия — держать основную часть в рублёвых инструментах (ОФЗ, вклады), а 20-30% — в замещающих облигациях как валютную страховку. Подробнее о выборе между вкладом и облигациями — в отдельном разборе.

Готовы рассчитать, как замещающие облигации впишутся в ваш портфель? Откройте калькулятор сложного процента — сравните доходность в рублях и в валюте на вашем горизонте. Если только начинаете разбираться в облигациях — начните с гайда для начинающих, а затем переходите к рейтингу лучших облигаций 2026.

А у вас какая ситуация — держите сбережения в валюте или полностью в рублях? Напишите в комментариях — разберём.

Какую тему по инвестициям разобрать следующей? Пишите — сделаю подробный расчёт с цифрами.

Подпишитесь — скоро разберём, как считать реальную доходность инвестиций с учётом налогов и инфляции. С конкретными формулами и примерами.

Данные актуальны на апрель 2026 года. Ключевая ставка ЦБ — 14,5% (с 24.04.2026), курс ~82 ₽/$. Замещающие облигации не застрахованы АСВ. Доходности могут измениться. Статья не является индивидуальной инвестиционной рекомендацией (ст. 6.1 ФЗ-39). Источники: ЦБ РФ, Мосбиржа.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Брокерский или ИИС-3 в 2026: разница 130 000 ₽ за 5 лет при доходе до 1 млн

Брокерский счёт или ИИС-3 при доходе до 1 млн ₽: разбор разницы 130 000 ₽ за 5 лет. Налоги, ЛДВ, ликвидность — как выбрать в 2026 году.

52 000 ₽ от государства через ИИС-3: пошаговая инструкция 2026

Как открыть ИИС-3 и получить до 52 000 ₽ возврата НДФЛ в 2026. Пошаговая инструкция: от выбора брокера до зачисления денег за 1,5 месяца.

Инвестиции от 1 000 ₽: с чего начать новичку в апреле 2026 — пошаговый план

Пошаговый план для начинающего инвестора в 2026: ИИС-3, фонды денежного рынка, ОФЗ и ETF — от 1 000 ₽. Разбираем ошибки и считаем доходность.