Налог на дивиденды: 13% или 15% — сколько реально платить в 2026

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Вы получили 200 000 рублей дивидендов за год — а на руки придёт не 174 000, как ожидали, а меньше. Потому что дивиденды теперь складываются с зарплатой для расчёта прогрессивного НДФЛ. Разберём, сколько реально заберёт государство и как это уменьшить.

Какой налог удерживают с дивидендов в 2026 году?

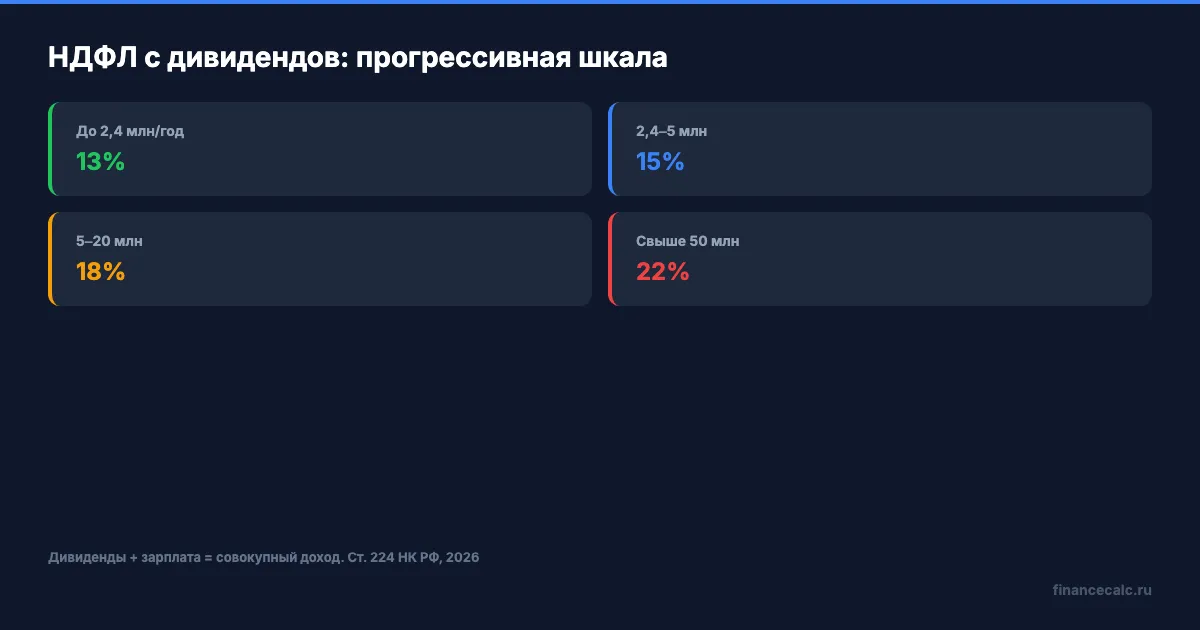

С дивидендов российских компаний удерживают НДФЛ. Базовая ставка — 13%. Но с 2025 года дивиденды включаются в совокупный годовой доход для расчёта прогрессивной шкалы.

Пороги выглядят так: до 2,4 млн рублей в год — 13%, от 2,4 до 5 млн — 15%, от 5 до 20 млн — 18%, от 20 до 50 млн — 20%, свыше 50 млн — 22% (ст. 224 НК РФ). Повышенная ставка применяется не ко всему доходу, а только к части, превышающей порог.

Что это значит на практике? Если ваша зарплата — 180 000 рублей в месяц (2,16 млн в год), то уже 240 000 рублей дивидендов сверху перебросят вас через порог в 2,4 млн. С превышения брокер удержит не 13%, а 15%.

Как брокер удерживает налог — и почему может прийти доплата?

Брокер выступает налоговым агентом: при выплате дивидендов он сразу удерживает 13%. Это происходит автоматически — вам не нужно ничего считать и платить самостоятельно.

Но вот нюанс. Брокер видит только доход на своей площадке. Он не знает вашу зарплату, доход от аренды или прибыль на другом брокерском счёте. Поэтому он удерживает базовые 13%, а ФНС в конце года считает совокупный доход и выставляет доплату, если вы вышли за порог 2,4 млн.

Представьте: вы работаете в IT с зарплатой 250 000 рублей в месяц. Годовой доход — 3 млн. Плюс 400 000 рублей дивидендов. Итого 3,4 млн. Брокер удержал 52 000 рублей (13% от 400 000). Но ваш совокупный доход — 3,4 млн, и с суммы от 2,4 до 3,4 млн ставка уже 15%. ФНС доначислит 2% от 1 млн — ещё 20 000 рублей. Уведомление придёт до 1 декабря следующего года.

Вдумайтесь: 20 000 рублей доплаты — за то, что вы просто получили дивиденды, не совершая никаких действий. Многие узнают об этом только из письма ФНС.

Сколько получите на руки — расчёт на примерах?

Посчитаем для трёх типичных ситуаций. Зарплата + дивиденды, данные на март 2026.

Ситуация 1. Зарплата 70 000 руб./мес. (840 000 в год), дивиденды 100 000 руб. Совокупный доход — 940 000. Весь доход ниже 2,4 млн. НДФЛ с дивидендов: 13 000 руб. На руки: 87 000 руб.

Ситуация 2. Зарплата 180 000 руб./мес. (2,16 млн в год), дивиденды 500 000 руб. Совокупный доход — 2,66 млн. Первые 2,4 млн — по 13%. Следующие 260 000 — по 15%. Доплата сверх удержанных брокером 13%: 260 000 × 2% = 5 200 руб. Итого НДФЛ с дивидендов: 65 000 + 5 200 = 70 200 руб. На руки: 429 800 руб.

Ситуация 3. Зарплата 400 000 руб./мес. (4,8 млн в год), дивиденды 1 000 000 руб. Совокупный доход — 5,8 млн. С зарплаты уже превышен порог 2,4 млн. Дивиденды частично попадают в ставку 15% (200 000 руб. — до порога 5 млн), частично — в 18% (800 000 руб.). НДФЛ: 200 000 × 15% + 800 000 × 18% = 30 000 + 144 000 = 174 000 руб. Брокер удержал 130 000 (13%). Доплата ФНС: 44 000 руб. На руки с дивидендов: 826 000 руб.

Разница между «ожидал 870 000» и «получил 826 000» — 44 000 рублей. Это цена незнания прогрессивной шкалы.

Можно ли уменьшить налог с дивидендов?

А что если часть налога можно вернуть? Вариантов немного, но они есть.

ИИС-3 не освобождает дивиденды от налога. Это частое заблуждение. Вычет на доход при закрытии ИИС-3 (до 30 млн руб. без НДФЛ) распространяется на курсовую прибыль и купоны, но дивиденды российских компаний облагаются в любом случае. Их можно выводить с ИИС-3, но налог брокер удержит.

Инвестиционный вычет на взносы (возврат 13% от суммы на ИИС-3, до 52 000 руб./год при базовой ставке НДФЛ 13%; при прогрессивной шкале — до 88 000 ₽ при ставке 22%) не снижает налог именно с дивидендов, но уменьшает ваш общий НДФЛ. Если вы внесли 400 000 рублей на ИИС-3 и получили вычет 52 000, то эффективная налоговая нагрузка на весь портфель снижается. Подробнее — в калькуляторе налогового вычета.

Льгота долгосрочного владения (ст. 219.1 НК РФ) освобождает от НДФЛ прибыль от продажи акций, которыми вы владели больше 3 лет. Но она распространяется только на курсовую разницу — не на дивиденды.

На наш взгляд, единственный реальный способ снизить налоговую нагрузку на дивидендный портфель — максимально использовать вычет на взносы по ИИС-3. 52 000 рублей возврата ежегодно частично компенсируют уплаченный НДФЛ с дивидендов.

Как учесть дивиденды при планировании инвестиций?

Знакомо? Вы сравниваете дивидендную доходность акций — 12% у одной, 14% у другой — но забываете вычесть налог.

Реальная дивидендная доходность после НДФЛ 13% — это номинальная доходность × 0,87. Акция с доходностью 12% даёт 10,44% чистыми. При ставке 14,5% — 10,2%. Рассчитать совокупную доходность портфеля с учётом налогов можно через инвестиционный калькулятор.

Сравните: вклад под 13,8% (средняя максимальная ставка топ-10, май 2026) даёт доход без удержания, если сумма процентов не превышает необлагаемый минимум — 160 000 ₽ (макс. ключевая ставка за 2026 × 1 млн). А дивиденды облагаются с первого рубля.

Это не значит, что дивидендные акции хуже вкладов. Акции дают потенциал роста цены плюс защиту от инфляции на длинном горизонте. Но при сравнении доходности учитывайте налоговую разницу. Проверьте свой сценарий в калькуляторе сложного процента — с учётом реинвестирования дивидендов после налогов.

Что делать, если пришло уведомление о доплате?

ФНС пришлёт уведомление через Госуслуги или личный кабинет налогоплательщика до 1 декабря года, следующего за отчётным. Там будет указана сумма доплаты.

Проверять расчёт стоит. ФНС получает данные от всех ваших брокеров и работодателей, но ошибки случаются. Зайдите в личный кабинет nalog.ru, сверьте справки 2-НДФЛ от каждого источника дохода с вашими данными.

Оплата — через личный кабинет ФНС, Госуслуги или банковское приложение. Штраф за просрочку: 20% от суммы + пени за каждый день.

Посчитайте свою ситуацию заранее — чтобы доплата не стала неожиданностью в декабре. Если совокупный доход близок к порогу 2,4 млн, подумайте: может, часть дивидендов реинвестировать автоматически через БПИФ, где налог возникает только при продаже паёв.

Рассчитайте доходность с учётом налогов

Откройте инвестиционный калькулятор и введите ожидаемую дивидендную доходность с учётом вашей ставки НДФЛ. Или используйте калькулятор сложного процента, чтобы увидеть, как реинвестирование дивидендов после налогов влияет на итоговый капитал за 5–10 лет.

Дивиденды платят налоги — а это всё равно деньги, которые работают. Согласны или нет: при ставке 15% и выше проще держать БПИФ, чем отдельные акции, чтобы не связываться с доплатой НДФЛ? Пишите в комментариях — интересно ваше мнение.

Какую тему разобрать следующей? Напишите — сделаем подробный расчёт с цифрами.

Подпишитесь — на этой неделе разберём, как работает рассрочка и сколько скрытых процентов в ней прячется. С конкретными примерами.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Налог на дивиденды 2026: 13% или 15% — расчёт на 500 000 ₽ дохода

Налог на дивиденды в 2026 году — только 13% или 15%, не пять ступеней НДФЛ. Считаем налог на 500 000, 2 млн и 5 млн ₽ дивидендов и разбираем главную ошибку инвесторов.

Вклад или ОФЗ в мае 2026 при ставке 14,5%: точная разница на 1 млн ₽

Считаем: вклад 14% даёт ~149 343 ₽ за год на 1 млн ₽, ОФЗ 12,88% после НДФЛ — ~112 056 ₽. Что выгоднее при ключевой ставке ЦБ 14,5% в мае 2026.

ПИФы: что это и стоит ли вкладывать

Что такое паевой инвестиционный фонд, какие виды ПИФов существуют, сколько они приносят и когда выгоднее обычного вклада. Разбираем с расчётами.