Фонды денежного рынка: лучшая альтернатива вкладу при ставке 15%?

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Банки уже снижают ставки по вкладам вслед за ключевой — лучшие предложения в топ-10 банках опустились с 15-16% до 13,8-14,5%. А один инструмент пока держит 14,5% с начислением каждый рабочий день, и большинство вкладчиков о нём даже не думают.

Речь о фондах денежного рынка — LQDT, SBMM, AKMM. Они есть на Мосбирже, покупаются как акция за несколько секунд, и внутри — не воздух, а сделки РЕПО с Центральным контрагентом, обеспеченные ОФЗ. Стоит ли переходить — и когда это реально выгоднее? Считаем с конкретными рублями.

Что такое фонд денежного рынка и откуда берётся доходность?

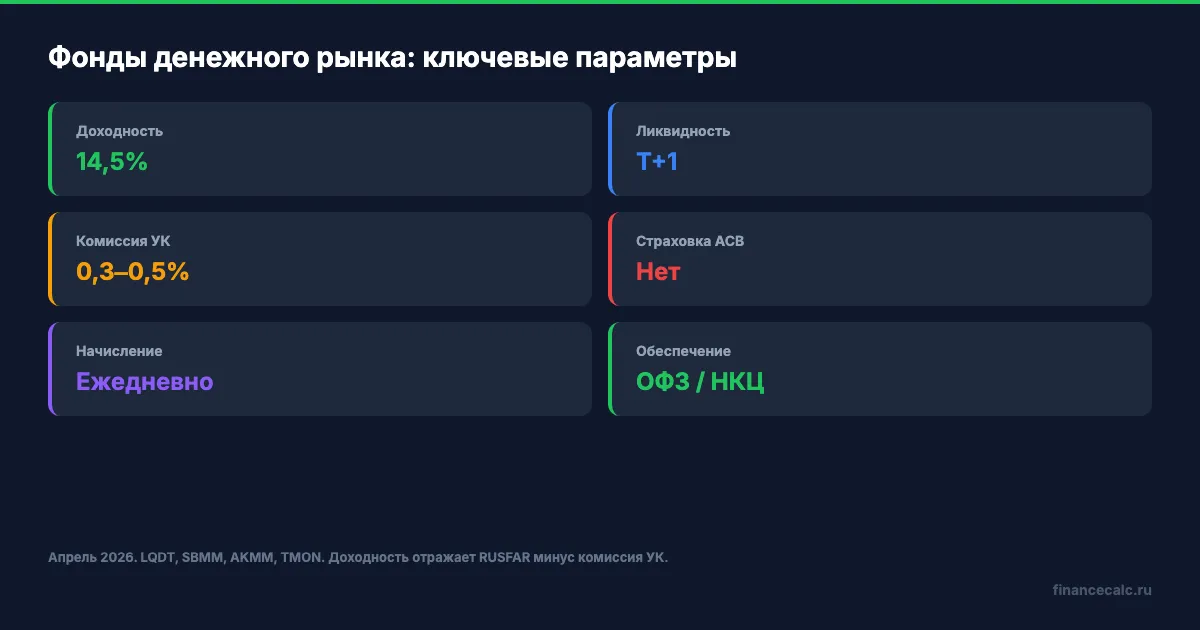

Фонд денежного рынка — это биржевой ПИФ, который инвестирует в краткосрочные сделки РЕПО с Центральным контрагентом (ЦК). Упрощённо: фонд каждый день даёт деньги в долг под залог ОФЗ и получает процент, близкий к ставке RUSFAR (индекс рынка РЕПО). RUSFAR, в свою очередь, торгуется в диапазоне ключевая ставка − 0,5-1%.

Как это отражается в деньгах? NAV — стоимость пая — растёт каждый рабочий день. Вы не получаете купоны или дивиденды: доход «встроен» в цену. Купили пай за 1 рубль — через год он стоит 1,145 рубля при доходности 14,5%.

Представьте: вы положили 500 000 ₽ в LQDT в январе. Каждый рабочий день на счёте незаметно прибавляется ~160-180 ₽. К концу года — около 72 500 ₽ прибыли до налогов. Без пополнений, без действий, без визита в банк.

Именно эта механика делает фонды привлекательными для «парковки» денег: вы не теряете ни дня доходности, как это происходит с вкладом при досрочном закрытии.

Сколько реально можно заработать на 500 000 ₽?

Вот где начинается самое интересное — и самое важное. Доходность «до налогов» не равна тому, что окажется на счёте.

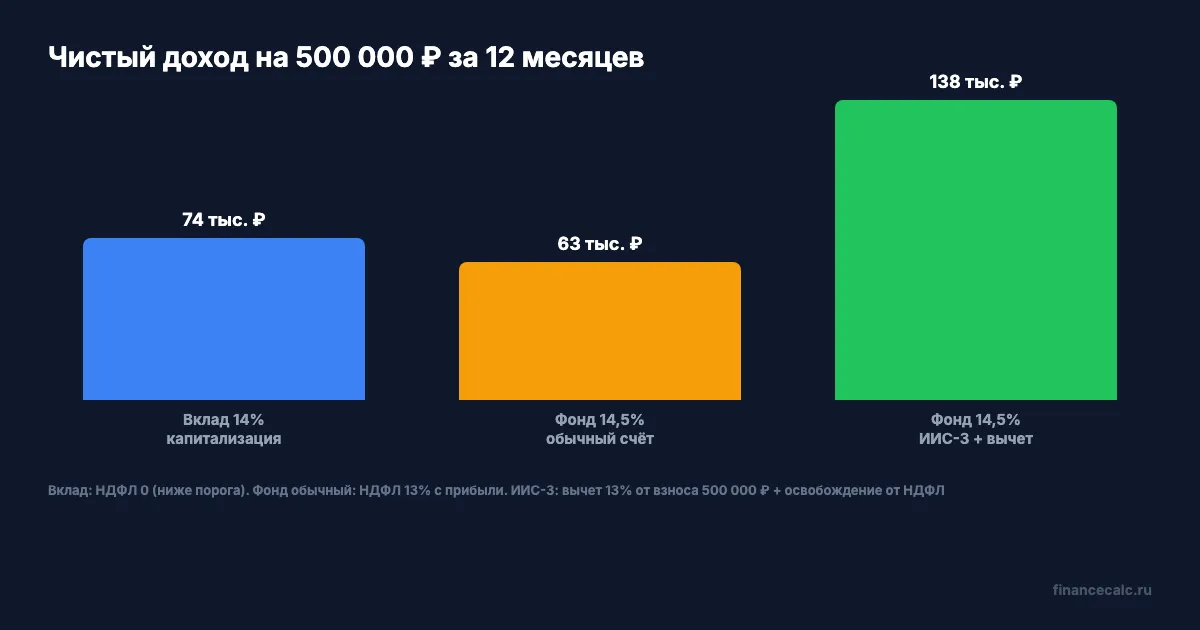

| Параметр | Вклад (14%, капитализация) | Фонд (14,5%, обычный счёт) | Фонд (14,5%, ИИС-3) |

|---|---|---|---|

| Доход за 12 мес. | ~74 250 ₽ | ~72 500 ₽ | ~72 500 ₽ |

| НДФЛ | 0 ₽ (ниже порога) | 9 425 ₽ (13%) | 0 ₽ (освобождение) |

| Чистый доход | 74 250 ₽ | 63 075 ₽ | 72 500 ₽ |

| Налоговый вычет (13% взноса) | — | — | +65 000 ₽ |

| Итого с вычетом | — | — | 137 500 ₽ |

На обычном брокерском счёте вклад выигрывает: 74 250 ₽ против 63 075 ₽. Разница — больше 11 000 ₽. Это не мелочь — это ужин в хорошем ресторане каждый месяц, и так весь год.

Но посмотрите на третий столбец. На ИИС-3 фонд + вычет дают 137 500 ₽ чистого дохода — это эффективные ~27,5% годовых с вложенных 500 000 ₽. Против 14% по вкладу. Вдвое.

Рассчитайте доходность вклада под свою сумму на калькуляторе вкладов — и сравните с цифрами фонда.

А что с рисками — деньги застрахованы?

Главный вопрос, который задают все, кто слышит об этом инструменте впервые. Честный ответ: нет, АСВ здесь не работает.

Но это не значит, что деньги не защищены. Разберём, что реально стоит за этим инструментом.

Сделки РЕПО с ЦК обеспечены ОФЗ — государственными облигациями. Центральный контрагент (НКЦ) — это структура Мосбиржи, которая стоит между всеми участниками сделки. Если один из контрагентов не вернёт деньги, НКЦ покрывает убыток из резервов и залога. За всю историю российского рынка РЕПО с ЦК не было ни одного дефолта.

Важный нюанс по ликвидности: продажа паёв фонда работает по схеме T+1. Это значит, что деньги от продажи придут на счёт на следующий рабочий день, а не мгновенно. Если вам нужны деньги «прямо сейчас» — вклад или накопительный счёт надёжнее.

Что ещё нужно знать: управляющая компания берёт комиссию — 0,3-0,5% в год. Но она уже учтена в NAV: то, что вы видите как доходность фонда, это уже «чистая» цифра после всех расходов.

Риск, который стоит держать в уме — рыночный. Если RUSFAR резко упадёт (например, ЦБ снизит ставку быстрее ожиданий), доходность фонда снизится вместе с ним. Вклад с фиксированной ставкой на 12 месяцев от этого защищён.

Когда фонд денежного рынка выгоднее вклада?

Три ситуации, где фонд бьёт вклад не по сложным расчётам, а по логике.

Первая — ИИС-3. Мы уже посчитали: налоговый вычет превращает 14,5% в 27,5% эффективных. Если у вас нет ИИС — изучите вопрос. Подробнее о том, как открыть счёт и получить вычет, написали в гайде по ИИС.

Вторая — «парковка» между сделками. Допустим, вы продали квартиру и ждёте, куда вложить деньги. Месяц, два, три — неизвестно сколько. Вклад с хорошей ставкой — на фиксированный срок. Снимете досрочно — потеряете проценты. Фонд начисляет доход каждый день, продаёте когда угодно — и получаете ровно то, что накопилось.

Третья — суммы выше 1,4 млн ₽. Страховка АСВ покрывает до 1 400 000 ₽ в одном банке. Если сумма больше — часть денег не застрахована. Фонд денежного рынка не даёт страховку АСВ, но и риск дефолта НКЦ значительно ниже риска банкротства конкретного банка. Для крупных сумм — это аргумент.

А вот если вам нужна предсказуемость до копейки, сумма до 1,4 млн ₽ и нет брокерского счёта — вклад проще и надёжнее. Посмотрите рейтинг лучших вкладов на апрель 2026.

Возникает вопрос: почему банки не предлагают фонды денежного рынка так же активно, как вклады? Потому что за вклад банк зарабатывает на разнице ставок, а фонд работает помимо него.

Как купить фонд денежного рынка за 5 минут?

Технически это проще, чем кажется.

Шаг первый: открыть брокерский счёт. ВТБ Мои Инвестиции, Сбербанк Инвестор, Альфа-Инвестиции, Т-Инвестиции — у каждого крупного брокера есть приложение, открытие занимает 5-10 минут онлайн. Хотите сразу воспользоваться налоговым вычетом — открывайте ИИС-3.

Шаг второй: пополнить счёт переводом из мобильного банка.

Шаг третий: найти в поиске тикер нужного фонда и купить паи на нужную сумму. Минимальная сумма входа — цена одного пая, обычно 1-10 ₽.

Основные фонды на Мосбирже: LQDT (ВТБ), SBMM (Сбер), AKMM (Альфа), TMON (Т-Банк). По доходности они близки — все следят за RUSFAR. Выбирайте тот, у которого брокер совпадает с вашим — сэкономите на комиссии за покупку.

После покупки никаких действий не нужно. NAV растёт сам. Продать можно в любой рабочий день через то же приложение.

Если хотите сравнить итоговую доходность с другими инструментами, воспользуйтесь инвестиционным калькулятором. И посмотрите, как фонды соотносятся с накопительным счётом — мы разобрали это в отдельной статье, вышедшей в тот же день.

Итог: вклад или фонд?

Простая развилка.

Если у вас нет брокерского счёта, сумма до 1,4 млн ₽ и нужна предсказуемость — берите вклад. При ставке 14% с капитализацией это отличный результат.

Если сумма крупная, горизонт не фиксирован или вы уже ведёте счёт у брокера — фонд денежного рынка на ИИС-3 даёт доходность, с которой вклад не конкурирует. Разница между «знать о ИИС-3» и «открыть и вложить» — это те самые 63 000 ₽ в год на каждые 500 000 ₽.

Окно возможностей сейчас: банки снижают ставки по вкладам быстрее, чем RUSFAR реагирует на снижение ключевой. Следующее заседание ЦБ — 19 июня 2026. Ещё есть время зафиксироваться.

Данные актуальны на апрель 2026 года. Доходность фондов денежного рынка изменяется вместе с рыночными ставками — проверяйте NAV перед покупкой.

Согласны или нет: фонды денежного рынка — это «вклад для тех, кто понял правила игры»? Напишите в комментариях — интересно, пользуетесь уже или ещё присматриваетесь.

Что разобрать следующим? Если интересно — пишите темы в комментариях, делаю расчёты под конкретные вопросы.

Скоро — разбор безотзывных сберегательных сертификатов со страховкой до 2,8 млн ₽ (ФЗ 347-ФЗ, срок от 3 лет): кому подходят и стоит ли доверять этому инструменту. Не пропустите.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Инвестиции от 1 000 ₽: с чего начать новичку в апреле 2026 — пошаговый план

Пошаговый план для начинающего инвестора в 2026: ИИС-3, фонды денежного рынка, ОФЗ и ETF — от 1 000 ₽. Разбираем ошибки и считаем доходность.

Брокерский или ИИС-3 в 2026: разница 130 000 ₽ за 5 лет при доходе до 1 млн

Брокерский счёт или ИИС-3 при доходе до 1 млн ₽: разбор разницы 130 000 ₽ за 5 лет. Налоги, ЛДВ, ликвидность — как выбрать в 2026 году.

52 000 ₽ от государства через ИИС-3: пошаговая инструкция 2026

Как открыть ИИС-3 и получить до 52 000 ₽ возврата НДФЛ в 2026. Пошаговая инструкция: от выбора брокера до зачисления денег за 1,5 месяца.