Топ-10 облигаций 2026: доходность до 18% годовых — полный разбор

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Банки режут ставки по вкладам после снижения ключевой до 15%. Через полгода ваш депозит может приносить 12–13% вместо текущих 14–15%. А облигации позволяют зафиксировать доходность до 18% на годы вперёд — и банк уже ничего не изменит.

Мы отобрали 10 облигаций с лучшим соотношением доходности и надёжности. Разделили на три группы по уровню риска — выбирайте свою.

Почему облигации выгоднее вклада при снижении ставки?

Вклад привязан к текущей ставке. Открыли на год под 14% — через год банк предложит уже 12%. А облигация с фиксированным купоном платит одну и ту же сумму до самого погашения. Купили бумагу с доходностью 16% — и получаете 16% каждый год, даже если ключевая ставка упадёт до 10%.

Представьте: вы положили 500 000 ₽ на вклад под 14,5% в апреле 2026. Через год получили 75 600 ₽ дохода. Хорошо. Но год спустя банк предлагает продлить уже под 12% — и следующий год принесёт только 62 400 ₽. За два года — 138 000 ₽. А корпоративная облигация с доходностью 17% за те же два года принесла бы 177 000 ₽. Разница — 39 000 ₽ в вашу пользу.

Есть и второй бонус: когда ставки падают, цена облигаций растёт. Длинные ОФЗ могут подорожать на 8–12% за год — это дополнительный доход сверх купонов.

А что, если ставка снова вырастет? Тогда цена облигации временно упадёт. Но если вы держите бумагу до погашения — получите полный номинал плюс все купоны. Риск потерь возникает только при досрочной продаже.

Вдумайтесь: 39 000 рублей разницы за два года на 500 000 ₽ — это стоимость отпуска на двоих. А вы теряете эти деньги просто потому, что не переложили часть с вклада в облигации.

Какие ОФЗ стоит рассмотреть?

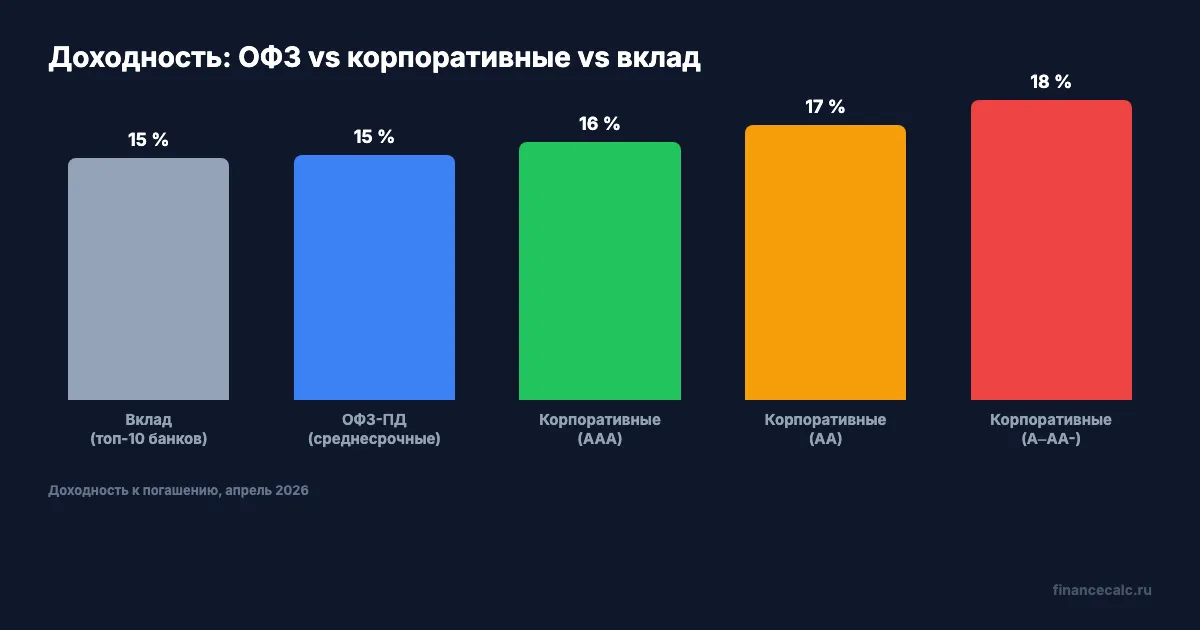

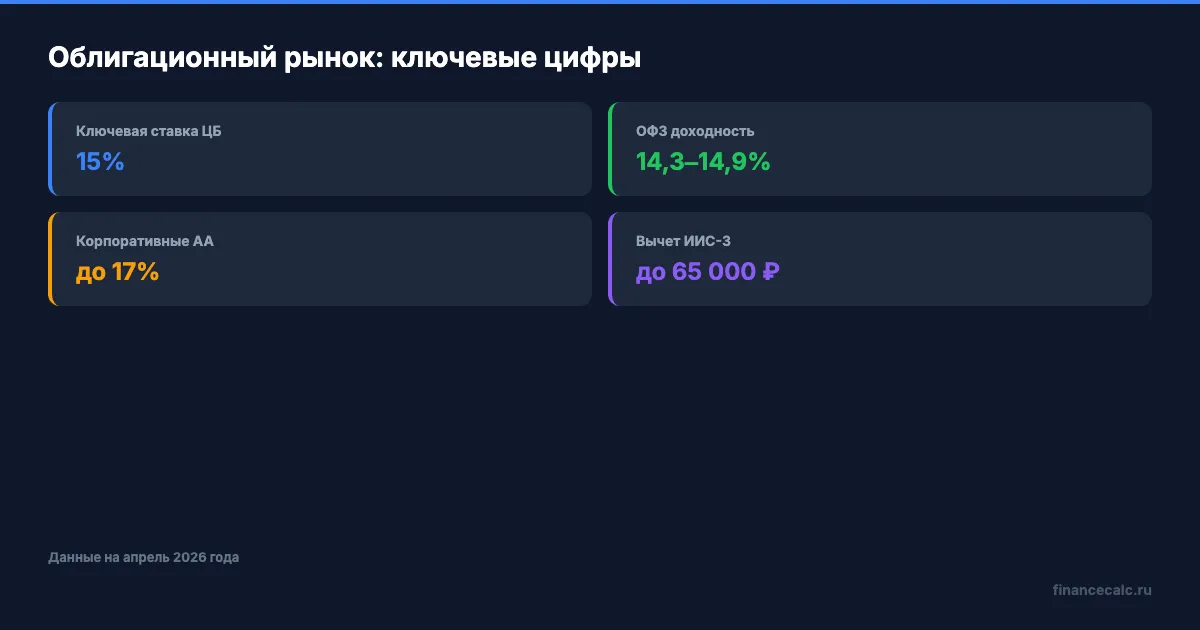

ОФЗ — самые надёжные бумаги на российском рынке. Их выпускает государство, и риск дефолта минимален. Доходность ОФЗ с фиксированным купоном в апреле 2026 — от 14,3% до 14,9% в зависимости от срока.

1. ОФЗ 26207 — погашение в 2027 году. Короткая бумага с доходностью ~14,3%. Для тех, кто хочет припарковать деньги на год с минимальным риском. Купоны раз в полгода.

2. ОФЗ 26239 — погашение в 2031 году. Среднесрочная, доходность ~14,5%. Хороший баланс: не слишком длинная, но позволяет зафиксировать ставку на 5 лет.

3. ОФЗ 26247 — погашение в 2039 году. Длинная бумага, доходность ~14,7%. Если ключевая ставка пойдёт вниз (а ЦБ ожидает снижение до 12–13% к концу года), цена этой облигации может вырасти на 10–15%. Совокупная доходность — до 25%.

4. ОФЗ 26254 — погашение в 2044 году. Самая длинная из ликвидных ОФЗ, доходность ~14,9%. Максимальный потенциал роста цены, но и максимальная чувствительность к изменению ставок.

5. ОФЗ-ПК (с плавающим купоном) — для тех, кто не уверен в направлении ставки. Купон привязан к RUONIA (~14,8%). Если ставка вырастет — купон тоже вырастет. Защита от неопределённости.

Как думаете, почему банки не предлагают вам облигации сами? Потому что на вкладе они зарабатывают больше — берут ваши деньги под 14% и выдают кредиты под 22%.

Какие корпоративные облигации дают до 18%?

Корпоративные облигации платят больше ОФЗ — но и риск выше. Ключевой ориентир: кредитный рейтинг эмитента. AAA — уровень госкомпаний, практически без риска. AA — крупный надёжный бизнес. A — приемлемый риск, но нужно следить.

6. Атомэнергопром — рейтинг AAA, доходность ~15,5%. Материнская структура Росатома. Одна из самых надёжных корпоративных бумаг на рынке.

7. РЖД — рейтинг AAA, доходность ~15,8%. Государственная монополия с предсказуемым денежным потоком. Выпуски с погашением в 2028–2030 годах — оптимальный выбор.

8. Россети — рейтинг AAA, доходность ~15,2%. Ещё одна госкомпания. Доходность чуть ниже, зато ликвидность высокая — легко продать в любой момент.

Многие узнают об этом слишком поздно — когда ставки по вкладам уже снизились до 12%, а облигации с 16–18% раскупили.

9. Газпром нефть — рейтинг AA+, доходность ~16,5%. Дочка Газпрома, стабильный бизнес. Спред к ОФЗ — около 2 п.п., что компенсирует чуть более высокий риск.

10. Бумаги рейтинговой группы A–AA- — доходность 17–18%. Здесь работают компании из розничной торговли, пищевой промышленности, телекома. На наш взгляд, оптимальная стратегия — покупать бумаги с дюрацией 1–1,5 года в этом сегменте: доходность 18%, а короткий срок снижает риск.

Как не потерять деньги на облигациях?

Что бы вы сделали, если бы купили облигацию — а через месяц эмитент объявил дефолт? Чтобы этого не произошло, соблюдайте три правила.

Правило 1: смотрите на рейтинг, а не на доходность. Облигация с доходностью 25% — это не подарок, а сигнал тревоги. Рынок закладывает высокий риск дефолта. Для начинающих — только бумаги с рейтингом A и выше.

Правило 2: не забывайте про НКД. Накопленный купонный доход — это сумма, которую вы платите продавцу при покупке облигации. Грубо говоря, если купон начислен наполовину — вы заплатите номинал плюс половину купона. Эти деньги вернутся вам при следующей выплате, но в моменте покупки кажется, что облигация дороже.

Правило 3: диверсифицируйте. Не вкладывайте все деньги в одного эмитента. Портфель из 5–7 бумаг разных эмитентов защитит вас от локальных проблем.

Облигации не застрахованы АСВ — в отличие от вкладов до 1,4 млн ₽. Поэтому кредитный рейтинг эмитента — ваша страховка.

Как рассчитать доход на калькуляторе?

Проверьте свою ситуацию на калькуляторе сложного процента. Два сценария:

Консервативный (ОФЗ, 14,5%): вложите 500 000 ₽ на 12 месяцев под 14,5% с ежемесячной капитализацией. Результат — 577 587 ₽, доход 77 587 ₽.

Умеренный (корпоративные, 17%): те же 500 000 ₽ на 12 месяцев под 17%. Результат — 592 076 ₽, доход 92 076 ₽.

Разница — 14 489 ₽ за год. А если добавить ИИС-3, то к доходу прибавляется ещё 65 000 ₽ вычета (13% от 500 000 ₽). Подробнее о том, как это работает, — в статье про ИИС.

Одно действие — открыть ИИС-3 — и разница 65 000 ₽ в год. Это не инвестиционный совет, а математика.

Попробуйте ввести свою сумму в инвестиционный калькулятор — цифры могут удивить. Если планируете собрать портфель, скачайте шаблон инвестиционного портфеля — в нём уже есть структура для разных уровней риска.

Для более детального сравнения облигаций и вкладов читайте наш разбор, а если вы только начинаете — гайд по ОФЗ для новичков.

Согласны или нет: при снижающейся ставке ЦБ облигации — однозначно лучший выбор, или всё-таки вклад спокойнее? Напишите в комментариях — обсудим.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, как заработать на индексе Мосбиржи обычному человеку: конкретные ETF и БПИФ с расчётами доходности.

Данные актуальны на апрель 2026 года. Ключевая ставка ЦБ — 14,5% (с 24.04.2026). Облигации не застрахованы АСВ. Доходности облигаций могут измениться. Статья не является индивидуальной инвестиционной рекомендацией (ст. 6.1 ФЗ-39). Источники: ЦБ РФ, Мосбиржа, Минфин РФ.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

80 000 ₽ за 2 года — столько вы теряете, пока деньги лежат на вкладе вместо ОФЗ

ОФЗ в 2026: доходность до 15%, вычет 52 000 ₽ через ИИС-3. Пошаговая инструкция — как купить государственные облигации за 5 минут.

До заседания ЦБ 15 дней: 3 сценария для портфеля и 35 000 ₽ разницы на каждый миллион

3 сценария решения ЦБ 25 апреля 2026: снижение, пауза или ускорение. Что делать с ОФЗ, акциями, вкладами и фондами денежного рынка — с расчётами.

Куда вложить 500 000 ₽ в 2026: от вкладов до недвижимости — 7 стратегий

7 стратегий для инвестирования 500 000 ₽ в 2026 году: вклады, облигации, ETF, ИИС-3, золото, краудлендинг, ЗПИФ. Сравнительная таблица доходности и рисков.