5 необратимых выборов в пенсионной системе РФ: каждый ±2–5 тыс. к пенсии

5 пенсионных развилок, после которых уже не отыграешь назад: перевод накоплений в НПФ, форма выплат, отсрочка, ПДС, основание досрочной пенсии — расчёт цены каждой ошибки на 2026.

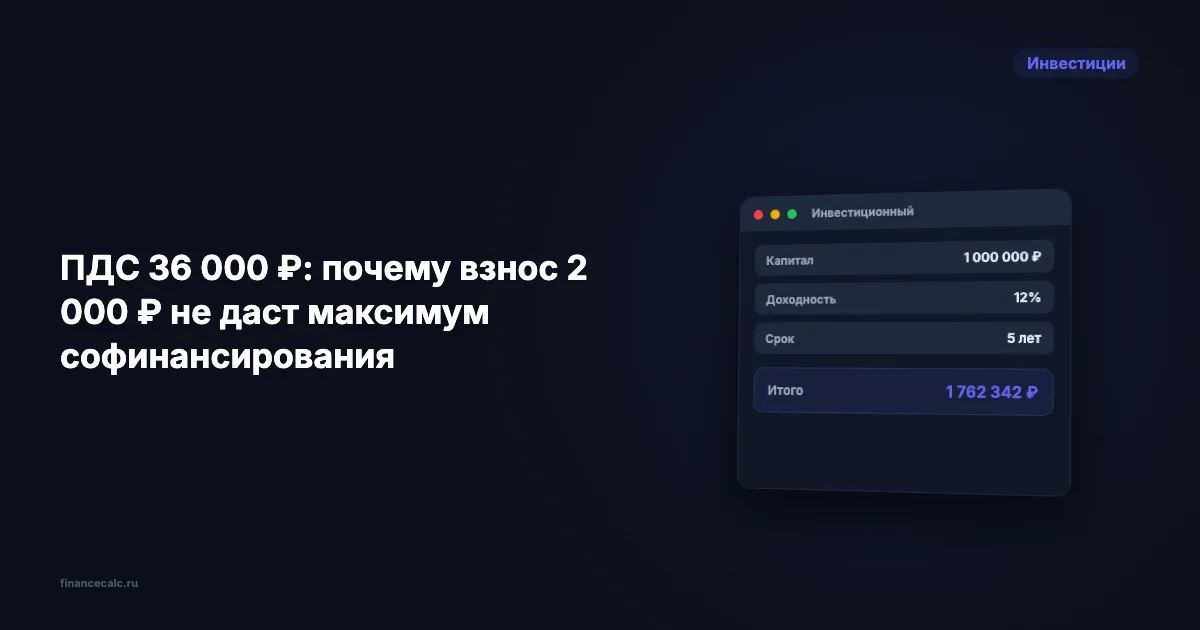

ПДС 36 000 ₽: почему взнос 2 000 ₽ не даст максимум софинансирования

Как в 2026 году считается государственное софинансирование программы долгосрочных сбережений: 2 000 ₽ минимум, 36 000 ₽ максимум и три доходные группы.

ПДС за 1 год: 52 млрд ₽ от государства получили 2,6 млн человек — первые итоги

ПДС год спустя: 52 млрд ₽ софинансирования распределено в августе 2025. Средняя выплата 18 000 ₽. Кто получил, по какой формуле и стоит ли вступать.

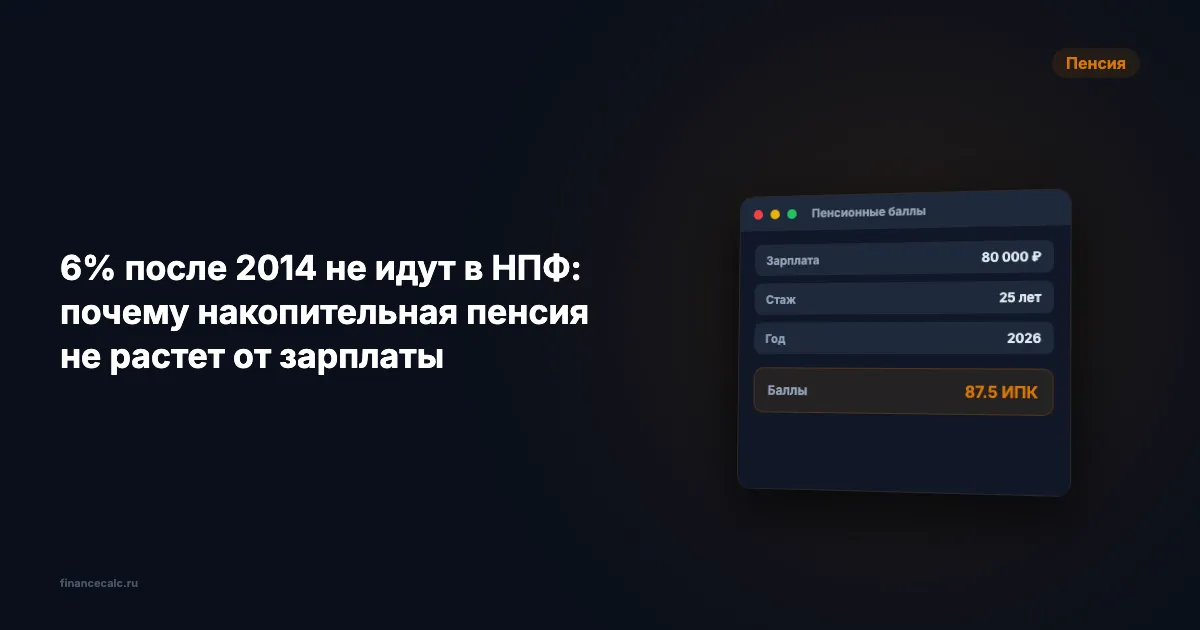

6% после 2014 не идут в НПФ: почему накопительная пенсия не растет от зарплаты

Почему накопительная пенсия не пополняется новыми взносами работодателя после 2014 года и как проверить свои накопления в СФР или НПФ.

ПДС: 36 000 ₽ от государства — стоит ли вступать в программу сбережений

Программа долгосрочных сбережений 2026: софинансирование до 36 000 ₽/год, вычет до 52 000 ₽, страховка 2,8 млн. Разбираем выгоду с расчётами.

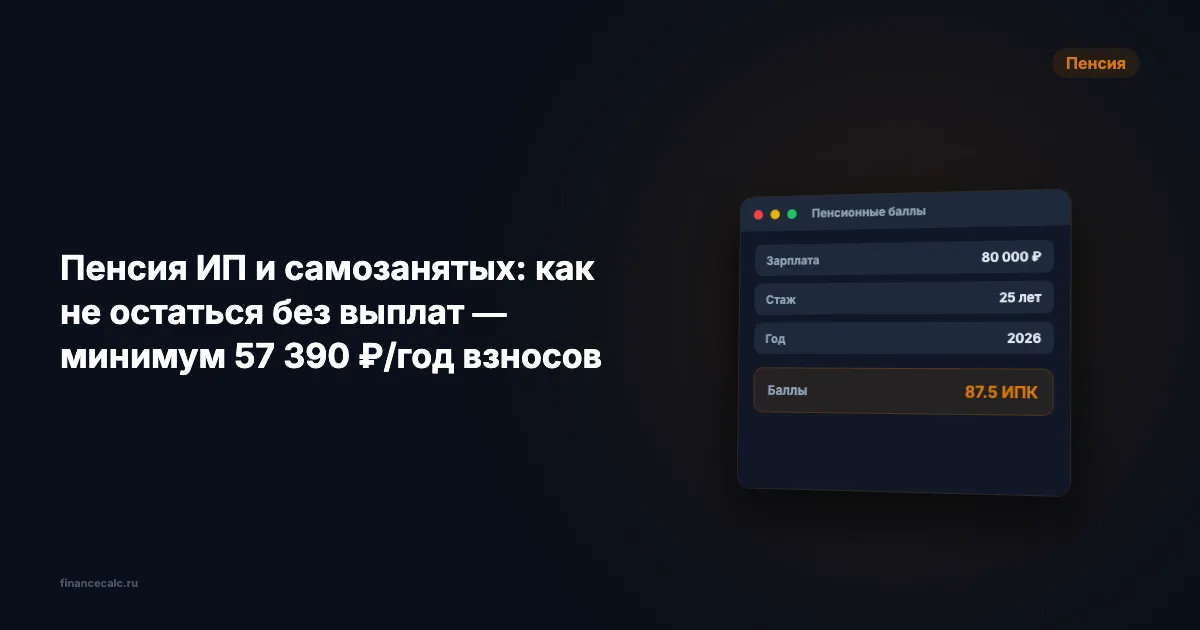

Пенсия ИП и самозанятых: минимум 57 390 ₽/год взносов в 2026

ИП платят 57 390₽/год — и копят пенсию. Самозанятые — 0₽ и 0 баллов. Как не остаться без выплат: расчёт, ПДС и добровольные взносы.

Реклама

Как увеличить пенсию на 30%: 5 законных способов в 2026 году

5 способов увеличить пенсию на 30% в 2026 году: доп. стаж, нестраховые периоды, покупка баллов, ПДС и отложенный выход. Расчёты и формулы.

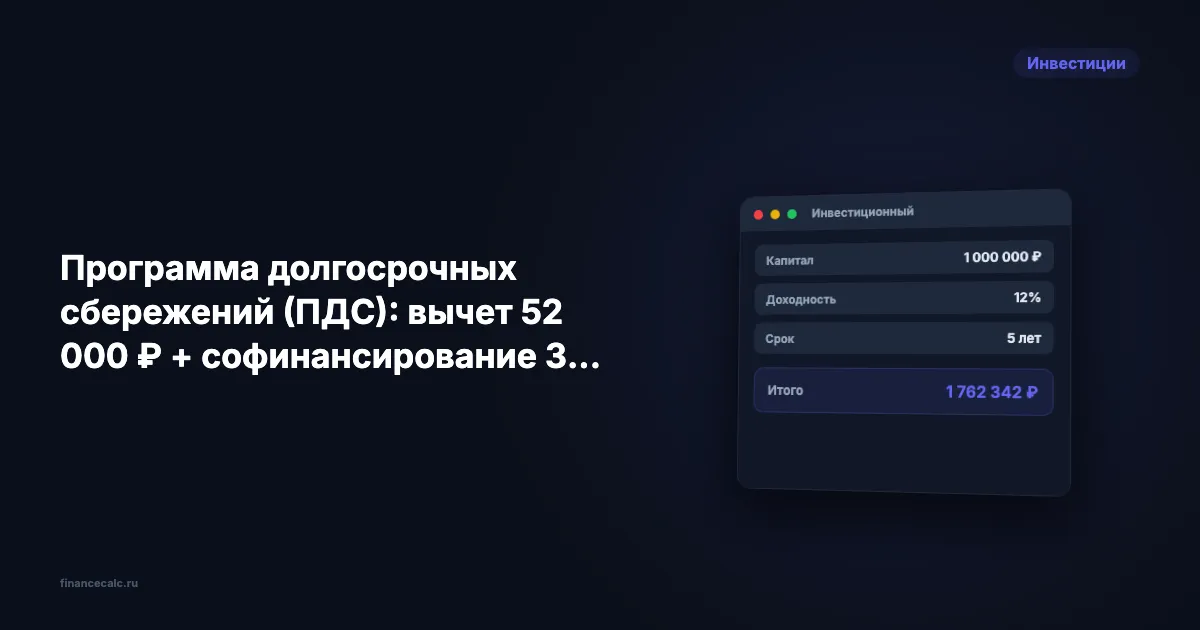

Программа долгосрочных сбережений (ПДС): вычет 52 000 ₽ + софинансирование 36 000 ₽/год

ПДС 2026: вычет 13% от взносов (до 52 000 ₽), софинансирование до 36 000 ₽/год, страховка 2,8 млн. Как открыть, сравнение с ИИС-3.

Государство удваивает ваши взносы: софинансирование пенсии 2026

Программа долгосрочных сбережений 2026: государство добавляет до 36 000 ₽/год + вычет НДФЛ 52 000 ₽. Условия и расчёт.